非标不死

01

非标将死是时代的大逻辑,非标将死不等于非标已死。

去年年底,一篇名为《非标之死》的文章着实火了一把,文章逻辑清晰,数据扎实,是一篇具有前瞻性事业的文章。但在很多牵强附会、别有用心的人眼中,《非标之死》一文就是非标的讣告,“非标之死”俨然成了“非标已死”。

我以为“非标将死”不代表“非标立时就死”,非标之兴盛是一个历史进程,而非标之衰退亦如此。在未来2-3年的时间中,非标依然会存在于境内高净值客户的资产配置中。

就好比北京的夏天炎热多雨,是否我们就要每天都出门带伞?还是我们在出门前看下当天的天气预报,来决定是否带伞?我以为,夏季多雨是大逻辑,大逻辑对工作的方向有显著的指导意义,但不代表用大逻辑指导具体工作就一定行得通。从这个角度看,“非标将死”是为金融转型的大逻辑,但如果在此时无脑地将资产配置的重心全部转移到标准化资产,错过非标最后的红利以及非标转型派生的各类资产,无疑是非常可惜的。

02

非标和标的界定在于能否以客户的需求而做个性化定制,非标不会死,而承载“非标精神”的新资产依然具有强大的生命力。

在未来,非标在境内的经济和金融体系中依然会发挥重要的作用。就如同我在之前文章中写道的那样,境内金融体系中缺乏“垃圾债”角色设定,而非标灵活高效的特性可以有效填补传统金融体系囿于牌照的缺陷,是境内金融体系走向完善的一块重要拼盘。

从这个角度看,非标的历史使命远未终结,服务于实体经济、润滑金融的定位将会使其继续存在。从另一个角度看,即便《资金信托管理办法征求意见稿》提出了50%比例限制,使得集合债权为主要特征的非标生成受限,信托公司的股权业务也将会拿下接力棒,传承非标的精神,继续在金融市场中发挥自己独特的作用。

换言之,我们对于“非标”和“标”的认定过多集中于发行人、发行场所、是否为债权和流动性如何等要素,但我想区分非标和标的内涵并不真正在于此,标与非标的不同在于是能否通过创设新的模式与工具来满足客户的个性化融资需求,但凡能达到这个要求的,就具备了“非标的精神”。

也许,从监管的视角看“非标”会死,但我以为“非标的精神”不会消亡,“非标”作用于实体经济的润滑效用,辅以高效的行动力和资金匹配能力,依然有强大的生命力,可望为信托公司或其他参与主体继续分得一杯羹。

03

房地产、政府平台和消费金融都不行了,标品信托又难以赚钱,未来信托公司的“非标”该做什么?

前段时间听说某央企信托要对标行业前列,大干快上,一口气要在北京新设十个业务团队。顶着严厉的监管和突如其来的疫情,这家公司居然完成了四个新团队的设立,与行业内悲观谨慎的气氛格格不入,俨然一副打通任督二脉的气势。对于这种冒进式的资源投入,我是抱有深深的怀疑,我以为在信托乃至整个金融行业转型期,看清楚形势、想明白干什么,要比盲目的扩张来得更为扎实。

回顾历史,我们可以发现信托行业高速发展的十年,恰恰是境内加杠杆推动经济发展的十年。信托公司每一项宏大的创新,莫不根源于此:

1. 在货币宽松信用扩张的背景下,金融机构的资产负债表出现了快速的膨胀,信托行业顺应潮流,抓住了银行同业和理财两项业务大发展的机遇,扩展了信托行业的管理规模;

2. 从四万亿到政府平台大发展再到消费金融的崛起,境内的非金融主体经历了企业、政府和居民轮番加杠杆的历程,由此形成了信托行业票据、平台和消费金融三个大的业务机会;

3. 货币的充裕带动了资产价值重估,房地产行业直接获益,房地产信托成为其中的弄潮儿;

4. 信托公司的阳光私募业务兴于2009年、配资业务在2015年达到巅峰,也是货币宽松作用于资本市场的副产品。

有人说,信托行业有三板斧“通道、地产和平台”,在不同市场环境下可以形成轮动,从而推动信托行业的永动式发展。但我并不以为然,我想这种错觉根源于,之前十年的财政和信贷始终处于扩张状态,在货币和信用双宽松的背景下,信托公司的几条业务逻辑都暗合了时代的主线,出现高速增长亦是情理之中。

当货币宽松走入尾声,金融杠杆加无可加之时,信托的业务逻辑或者经营战略就必然要发生变化,躺在过去十年的辉煌上抱残守缺是不可取的,而应该寻找新经济模式下的新业务机会,5G、新基建、电子和半导体、新能源汽车,一个个新的风口都应成为信托行业的新目标。至于这些新方向如何落地,需要行业内每一个从业者的共同实践,但我可以明确知道的是,信托公司以跪舔银行甚至倒贴收益赢来的微薄标品通道,绝不是信托行业转型应有的正路。

04

在未来,信托公司的核心经营战略就是抓核心资产。

事实上,信托公司的核心经营战略从来没有变化,借用证券公司现在很俗套的一句话,那就是抓“核心资产”,在过往十年,信托捕捉到了通道、地产、平台、配资和消金的业务机会,这些就是信托公司的核心资产。而在不远的未来,信托公司的经营战略依然是抓“核心资产”,唯一不同的是,背景变化了,核心资产的内涵也将出现变化,能否准确捕捉到新的核心资产,将成为信托公司未来成败的关键。

所谓核心资产,简单来说是指具备核心竞争力的企业。大家眼中的核心资产普遍应具备景气度高、细分行业龙头、较强的品牌优势、在市场上具有核心竞争力、公司财务基本面稳健、依靠内生增长而不是负债增长来持续发展等特征。由此我们也可以对信托行业未来的核心资产做一个初步的判断,整体性或者行业性的核心资产不可复制,核心资产将会呈现散点状、动态式的分布,抓住一个业务机会干三年五年并不现实,信托公司的投研能力决定了核心资产的发掘能力,信托公司进入专业经营的阶段,信托公司和从业者的分化也将进一步加剧。

相比于传统的金融资产,来源于实体经济的核心资产可以形成上下游的有效扩散,当我们看好特斯拉和电动车行业时,我们可以通过投资(定增、产业基金)宁德时代来获取更大的收益空间,与此类似的还有苹果手机对于国内产业配套企业的全面辐射,更遑论中美贸易战下最被人关注的电子和半导体行业。由于核心资产的可扩散性,使得专业研究的地位更加突出,信托公司的业务模式也将由“融资”转变为“投资”。

言至此,可能依然有人对于核心资产到底是什么感到困惑,那我们一起关注下一则新闻:“2019年11月,牧原股份与华能信托就合作投资生猪养殖项目事项达成共识,决定签署《战略合作协议书》。具体合作内容为华能信托拟与牧原股份合资设立经营生猪养殖项目的标的公司。未来1年内,华能信托投资总规模预计不超过100亿元,牧原股份投资总规模预计不超过110亿元,资金全部投入到标的公司及其各子公司的生猪养殖项目建设中。”

消息一出现时,业内一片哗然,在一个信托公司完全陌生的领域,进行如此大规模的投资,这是何等的魄(man)力(gan)。但当猪瘟导致的猪肉供需关系被破坏,猪肉价格持续上涨,牧原股份的经营模式得到验证,业绩快速增长之时,华能信托的眼光也得到了大家的认可。

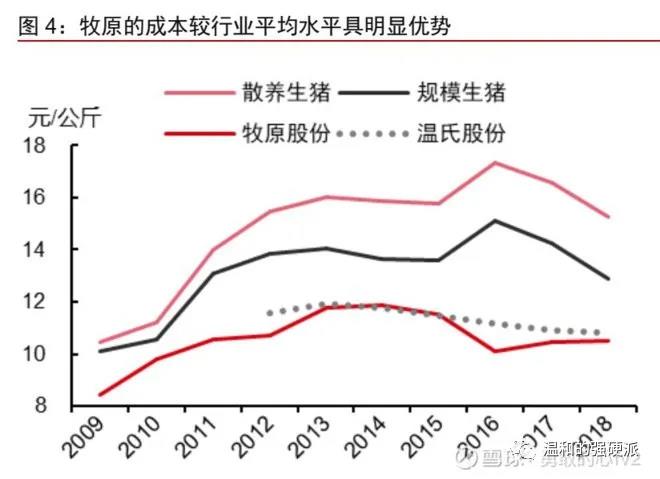

牧原股份的投资逻辑有多复杂?翻一下雪球上的研究文章可以见得大概的端倪(数据和观点来自于雪球“闫子衿”、“拨开云雾见青天”和“勇敢的心fv2”,作者自行整理汇总,并不确保观点的正确性)。

1. 受“猪周期”影响,养猪行业呈现非常明显的周期性特征,从这个角度看,把养猪企业作为核心资产是具有一定风险的。

2. 牧原股份的集中式管理,相比于规模更大的温氏股份,具有更好的经营效益,也更加符合这轮非洲猪瘟后的产业政策。在不考虑猪瘟和限养这两个偶发因素的情况下,牧原股份也具备了超越行业的基础。

3. 受猪瘟和限养政策影响,生猪出栏量等多项指标大幅下滑,在当前的背景下,有人估算满足供需平衡的能繁母猪存量要达到4000万以上才行。以农业部的数据为依据, 2019年9月能繁母猪存栏见底,为2000万左右,到2020年5月底已经连续增长8个月达到2500万左右,恢复速度缓慢,以今年上半年的增长速度,剩余的1500万缺口还需要24个月才能填平。乐观估计到2022年的5月份能繁母猪才基本够用,到2023年3 月份前后生猪出栏量才能基本供需平衡。如果以此为判断依据,未来2年生猪价格都应该处在较高位置的,换言之,在未来2年(站在去年的时间点就是3年),养猪行业特别是牧原股份具备了成为核心资产的能力,从典型的受周期支配的企业,变为一个具有阶段性、明确高成长潜质的优质企业。

4. 在合作模式上看,产业基金的模式保证了牧原股份的资产负债表得到美化,同时股权性质的投资在通过定增等方式注入上市公司时,可以实现更大的收益和更为灵活多样的退出方式。从行业、公司再到合作模式的选择上,都符合抓“核心资产”的业务逻辑,比较灵活的把握了事件性冲击对于行业以及公司的影响,重新定义了核心资产,取得了非常好的绩效。

05

如何把握核心资产?

在上文我强调了一个观点,信托公司要转变“融资”的理念,走向“投资”,我以为无论业务形态是债权、股权还是公开市场业务,其本质都是对于企业所在行业周期和业务逻辑的把握,信托公司在未来能否抓住核心资产的业务机会,取决于信托公司自身的投资研究能力。

关于如何加强信托公司投资研究能力,我以为应该:

1,加强公司层面统筹协调,加强业务团队的研究与学习(宏观经济和行业研究),打造学习型业务团队。

2,信托公司应该有自己的投资经理,进行大类资产配置和个股选择,以战养战,形成对于宏观、策略、行业和个股的敏感性。

3,展业的意义更重于往昔,没有展业,就没有真正的核心资产,坐在家里读报告找不来核心资产,加强同渠道、同业以及更广泛的金融同业进行交流,形成一张更全面的获客网络,扩大潜在客户的来源,才有可能去芜存菁。

06

结语

就像文中所描述的那样,如果我们回看过去,地产、平台、通道这些我们自以为可以横扫天下的秘术,其实不过是时代的造化。抛去那些时代所给予的红利,寻找到新的核心资产,是每一个信托从业者都应该思考的。在未来,我以为对于信托业务而言,无所谓标与非标,融资模式只是载体和表现形式,业务本质上都是核心资产的周延,只要找到了核心资产,资金自来。

-END-