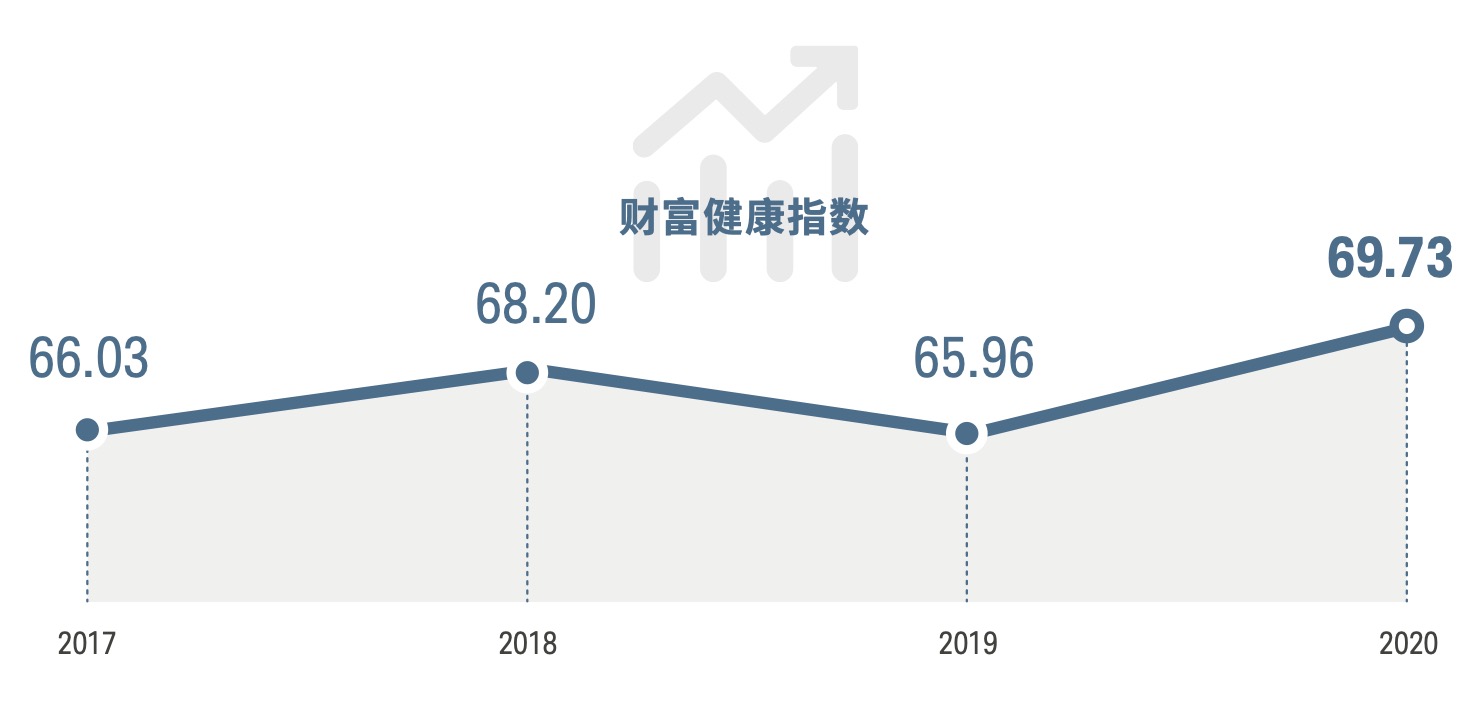

2020年中国新富人群财富健康指数

近日,嘉信理财和上海高级金融学院共同发布了《202中国新富人群财富健康指数》报告。该报告旨在深入探究新冠疫情下该群体财富健康状况的变化情况。

总体而言,尽管部分人士对疫情后中国居民的财务状况表示担忧,此次调研的各项数据大多显示中国新富人群的财富健康呈现向好态势。例如,疫情的蔓延促使众多新富人群开始进行财务规划,并对所持资产进行多元化投资。然而,亦有部分受访者表示自己曾无法按时偿还分期贷款。面对这些困扰,新富人群越发倾向于使用专业的金融咨询服务。这无疑为金融服务机构打开了机会之窗。

此次报告能够帮助读者深入了解在宏观经济环境和短期突发事件的共同作用下中国新富人群的投资行为有何变化。同时,也期待这次调研能为中国的金融服务行业提供有价值的参考,助力新富人群早日实现财富目标。

2020年中国新富人群财富健康指数

2020 CHINA RISING AFFLUENT FINANCIAL WELL-BEING INDEX

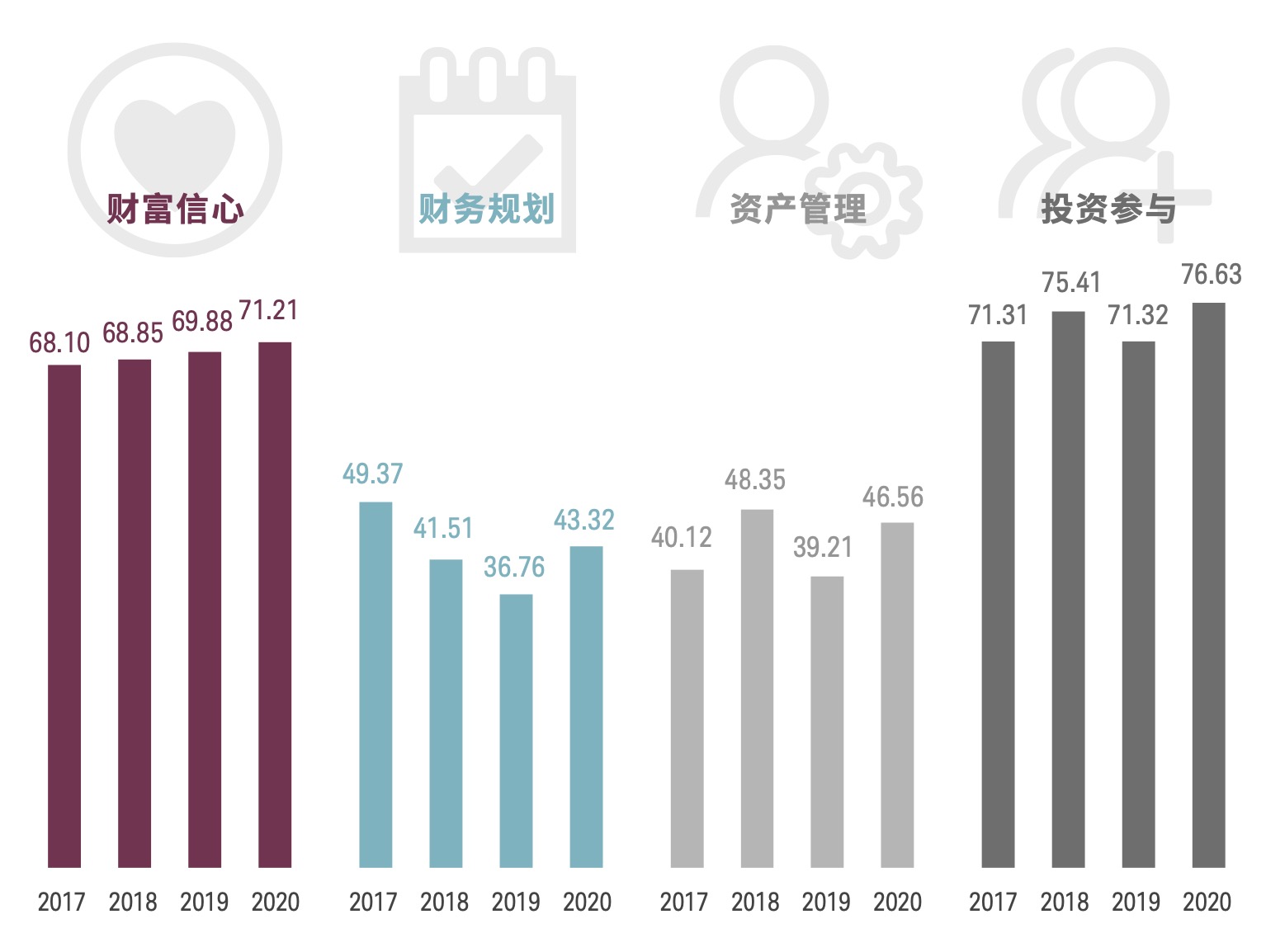

2020年,尽管市场遭受新冠疫情的冲击,中国新富人群财富健康状况仍然实现了全面提升。

❖ 主要发现 ❖

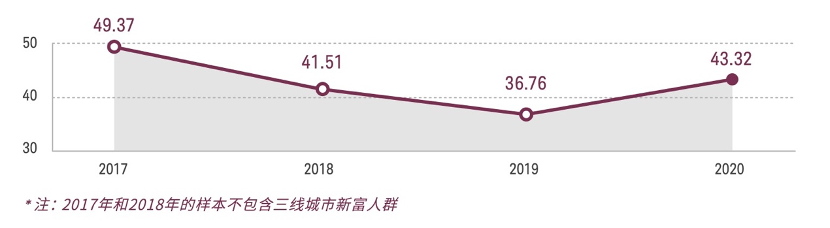

(一)新冠肺炎疫情之下,中国新富人群的财务规划指数显著攀升

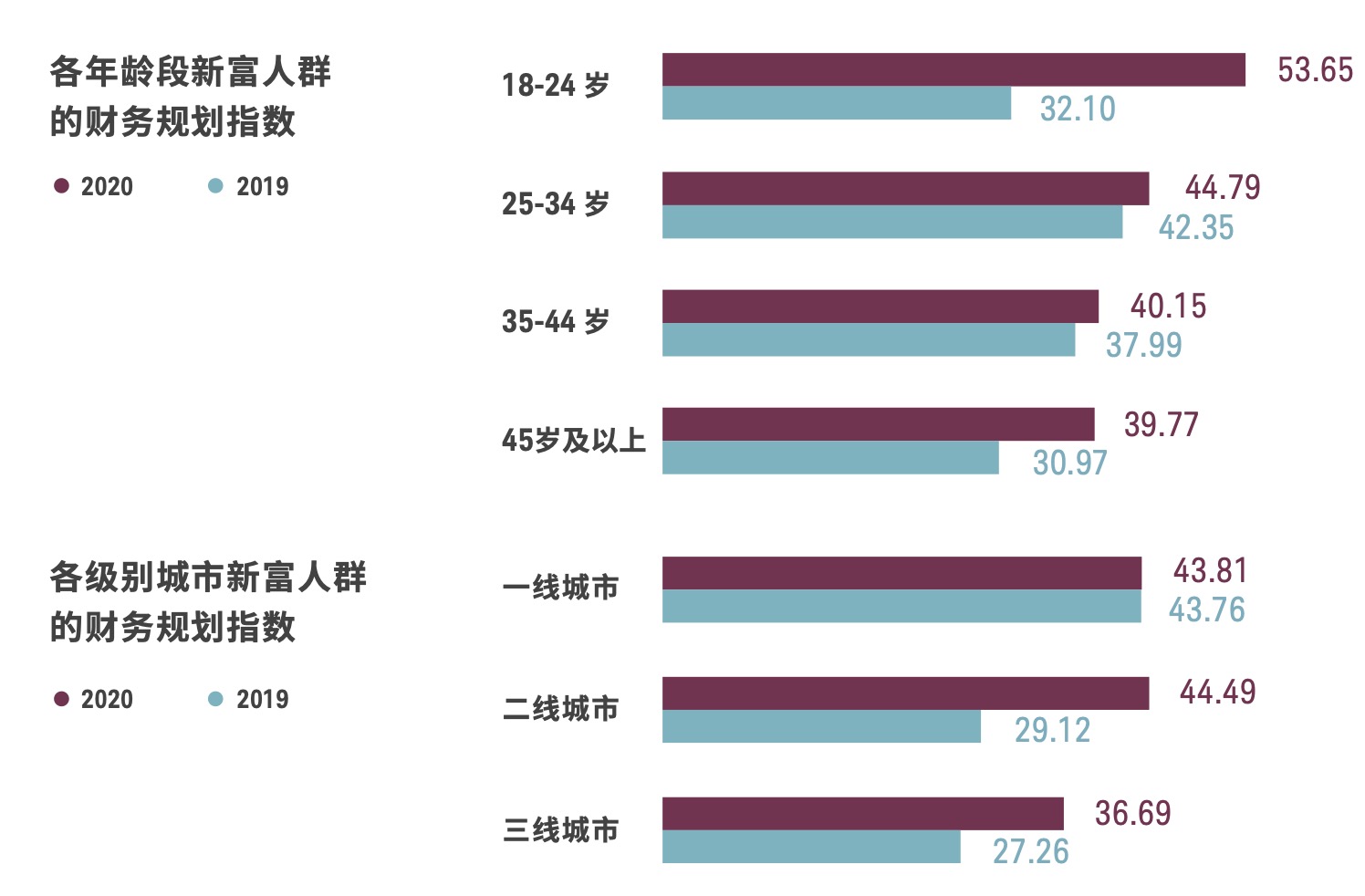

此次调研显示,在新冠肺炎疫情的影响下,中国各个年龄段的新富人群都比以往更注重财务规划。

在之前三年的调研中,新富人群在财务规划方面的表现均弱于其他三项指标。而在202年,这一群体不仅对财务规划重要性的认知有了显著提升,就财务规划具体应当包含哪些内容也有了更为全面的理解。

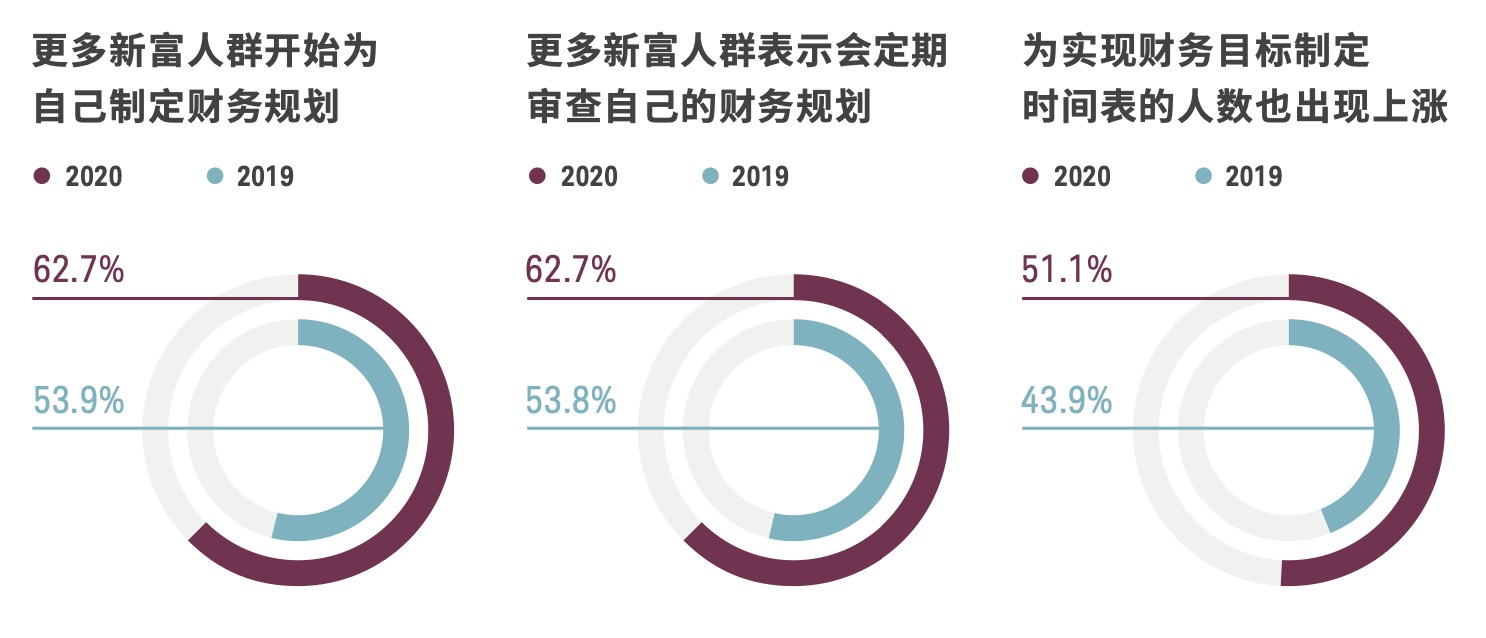

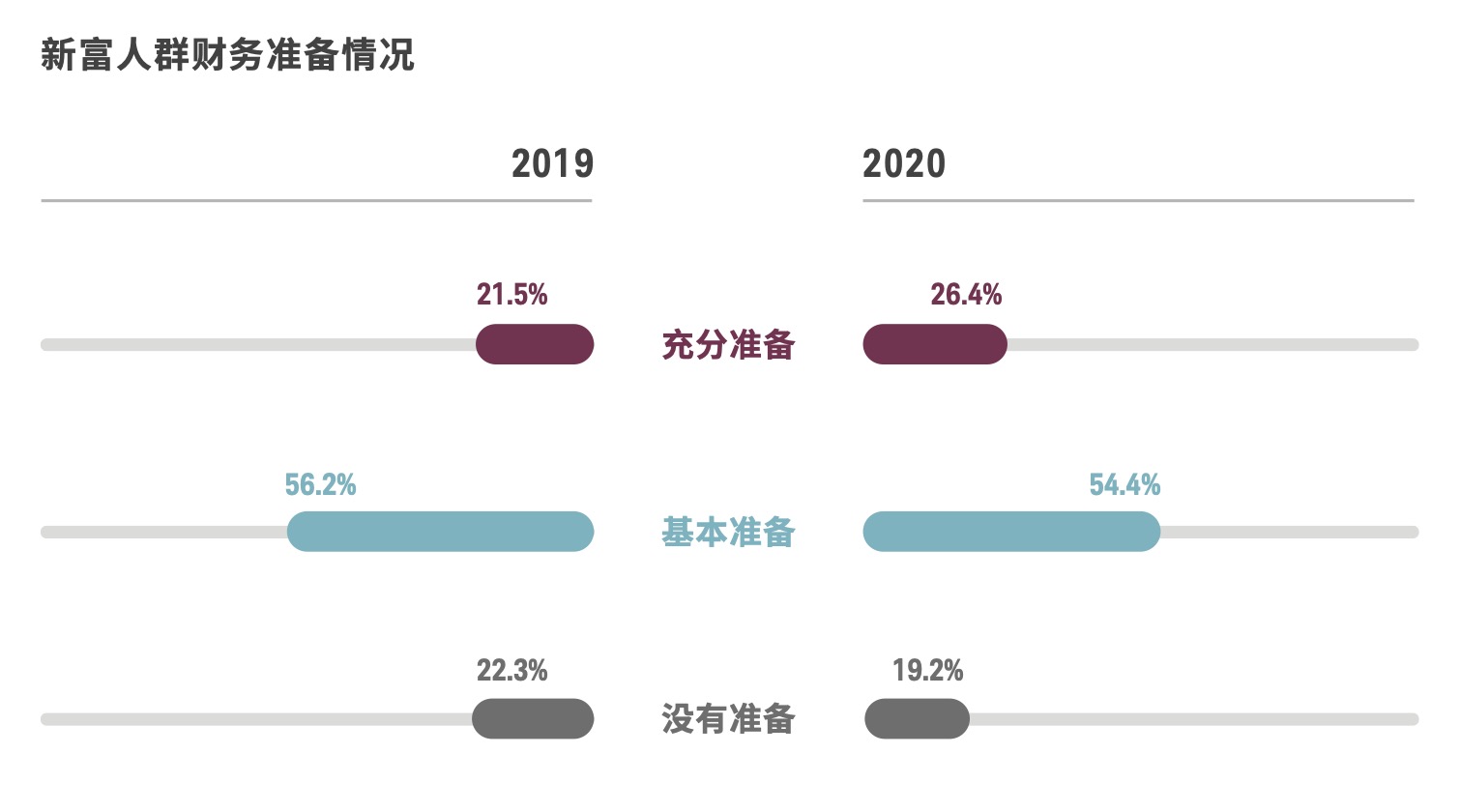

相较于2019年,具备财务规划的受访者增加了8.8%,定期审查自己财务规划的受访者也增长了 8.9%。此外,为实现财务目标制定了明确时间表的受访者较去年上涨了7.2%,而在为自己制定财务规划时将该时间表纳入考量的受访者则增加了5.6%。值得注意的是,将风险评估纳入了财务规划的受访者也相比去年增长了8.5%。

其中,二、三线城市以及较年轻和较年长的受访群体在财务规划方面的改善最为显著。数据显示,二 线城市和三线城市新富人群的财务规划指数较上年分别增长了15.37和9.43。从年龄细分群体来看, 18-24岁的受访者财务规划指数较上年增加了21.55,而45岁及以上的受访者该指数则增长了8.80。

新富人群财务规划意识的提升对中国金融市场的长远发展而言无疑是一个积极的信号,而专业的金 融服务则能帮助投资者将这样的意识转化为切实的行动,确保让每一个有财务规划意识的投资者都 能做出最适合自己的投资决策。

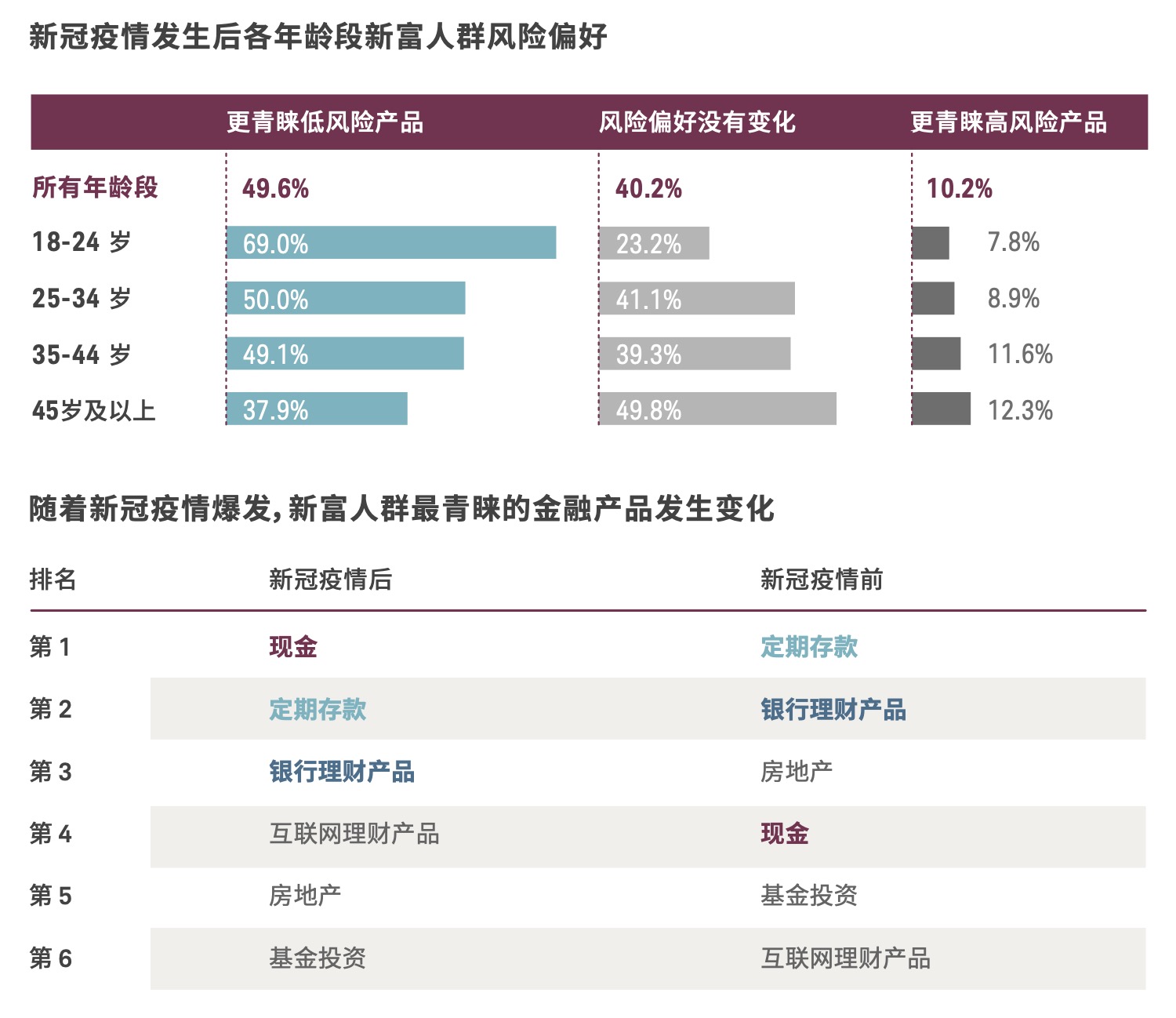

(二)受疫情影响,新富人群在资产配置上更为青睐现金和风险较低的金融产品

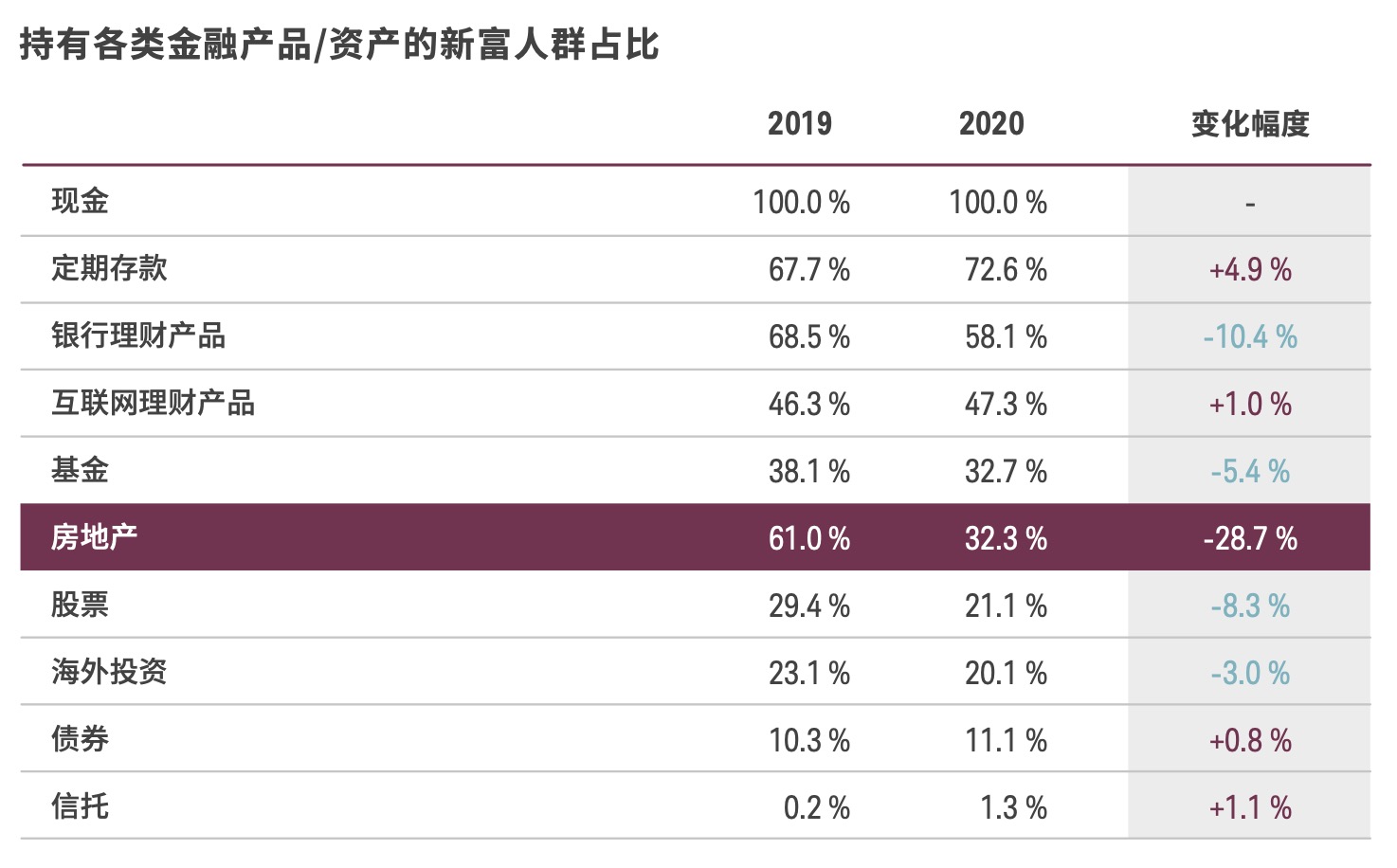

有49.6%的受访者表示,他们在新冠疫情发生后会更倾向于选择持有现金或投资低风险的金融理财 产品。这一转变在18-24岁人群中最为显著,占比高达69.0%。由此,许多新富人群表示他们最青睐的金融产品发生了改变。在此之中,36.9%的受访者表示他们目前最喜欢的理财方式是持有现金,而持有定期存款的受访者占比则较去年上升了4.9%。

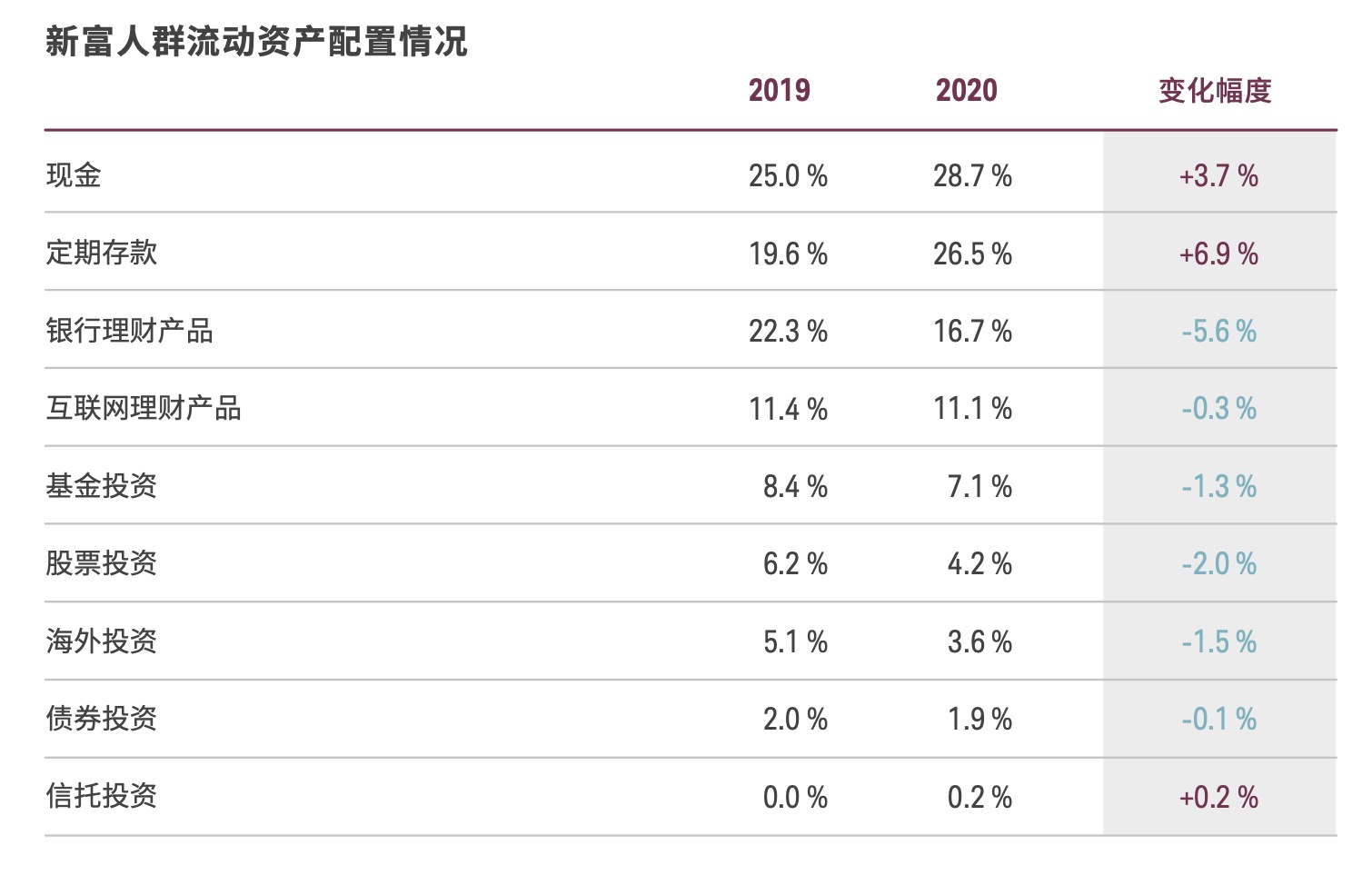

如今,现金和定期存款在中国新富人群的资产配置中占比显著上升。其中,定期存款平均占比上涨了6.9%,而现金的平均占比则增长了3.7%。若将两者相加,其在中国新富人群资产配置中的总占比较 2019年上升了10.6%。

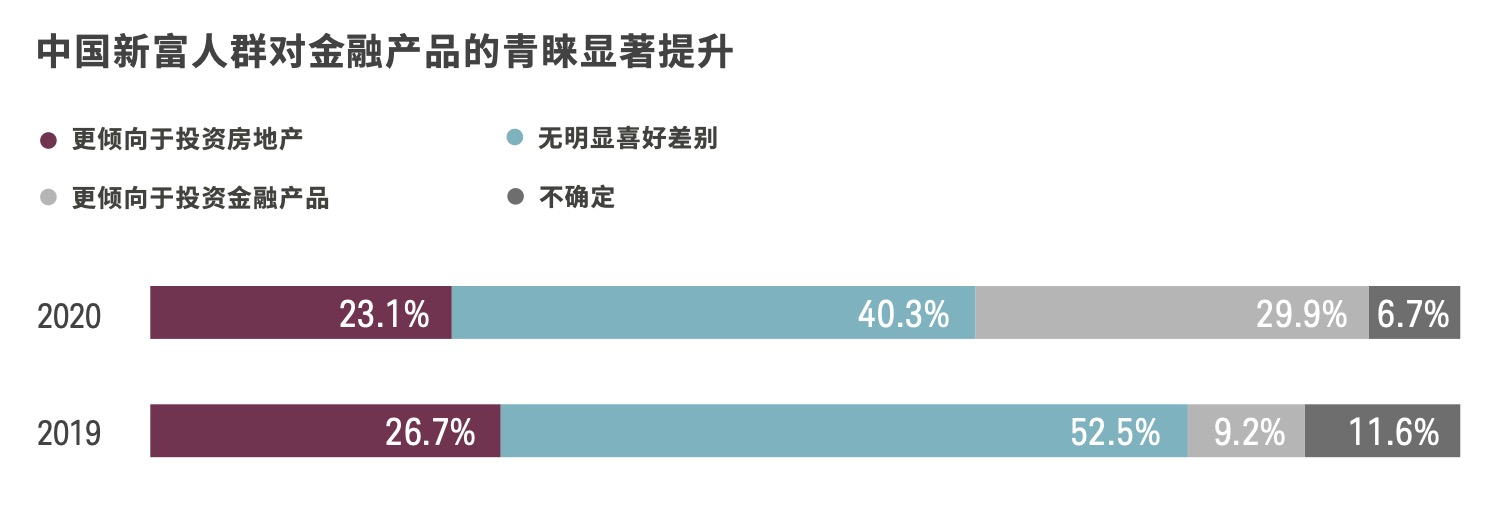

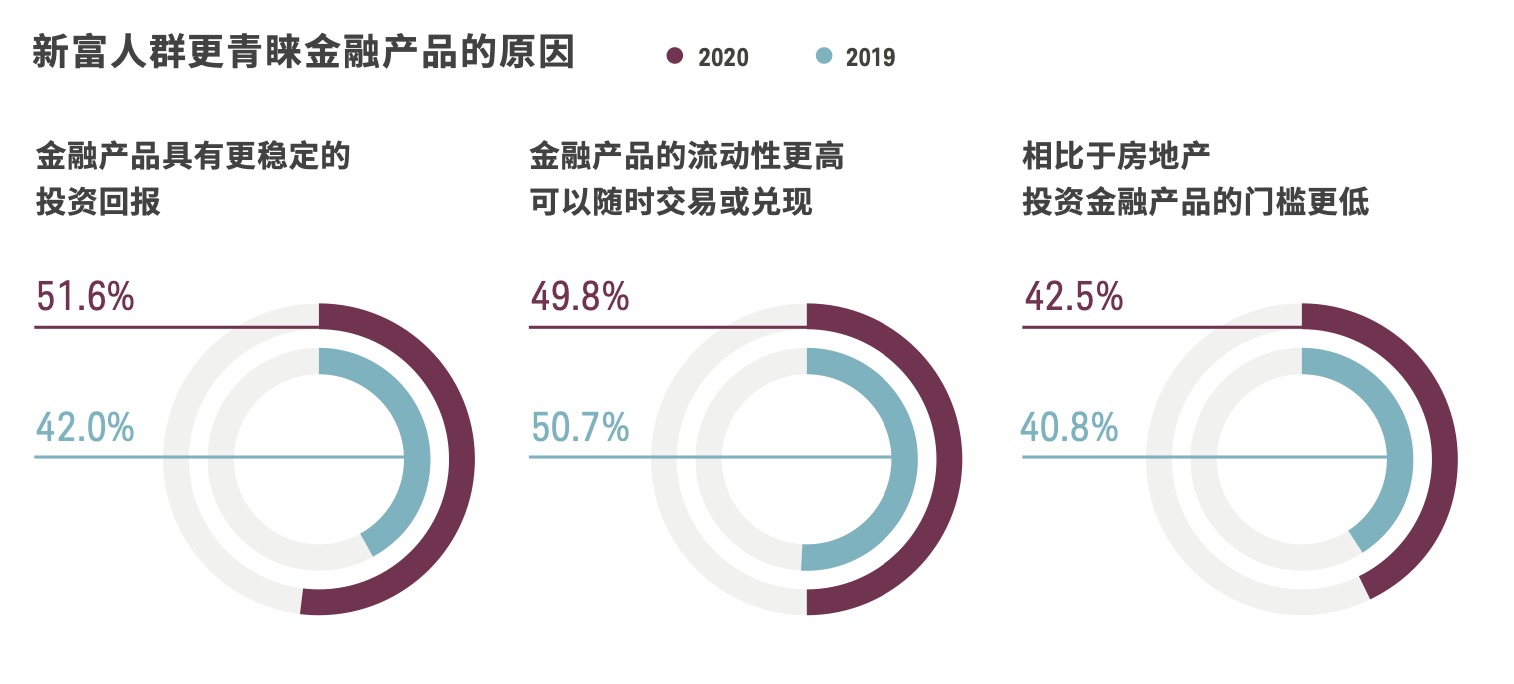

今年,新富人群对资产配置的态度也发生了明显的变化,由过去过度偏好房地产投资转化为更多元化 的资产配置。数据显示,更倾向于投资理财产品而非房地产的新富人群相比于2019年上升了20.7%。 究其原因,在该群体中有51.6%的受访者表示投资理财产品会比投资房地产获得更稳定的回报。持这一观点的受访者较上年增长了9.6%。

此外,与2019年相比,持有房地产作为投资的新富人群占比下降了28.7%。而以赚取房屋租金作为自己的次要经济来源的受访者占比也较去年降低了23.2%。相反,以金融投资回报作为次要经济来源 的受访者占比则增长了17.1%。

以上数据均表明,中国新富人群开始逐步意识到多元化投资的重要性,其中年轻群体的意识提升最为显著。而良好的财务规划可以帮助投资者将分散投资的理念落到实处,使之不仅仅是应对短期市场波动的应急策略,而发展成为实现长期财务目标的投资战略。

(三)新富人群对财富健康充满信心, 但部分新富人群的财富管理水平仍有待提升

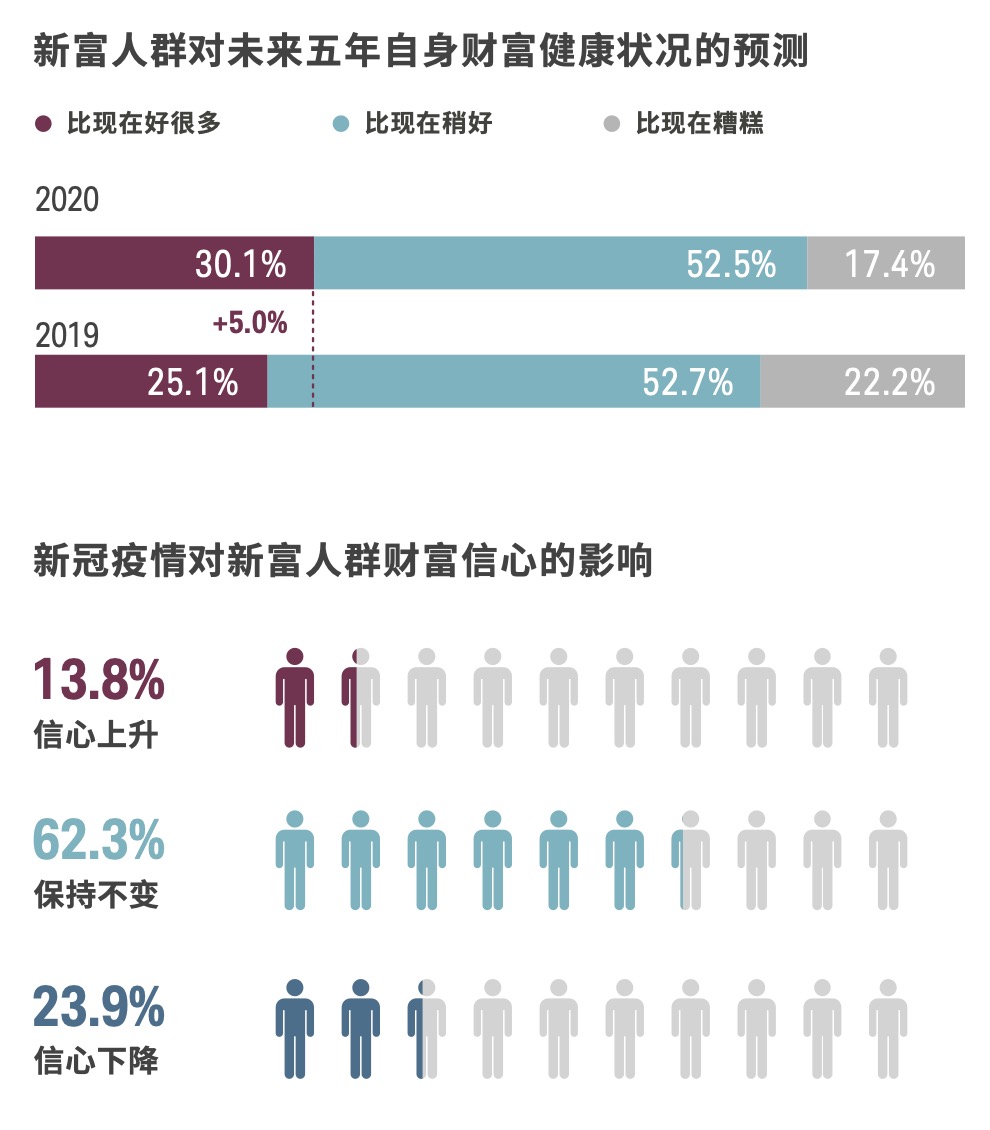

尽管受疫情影响,今年中国新富人群的财富信心指数依然持续上升。 76.1%的受访者表示,他们的财富信心并未受到新冠疫情的影响,另有13.8%的受访者表示新冠疫情爆发后他们的财富信心有所提升。

在往年的指数调研中,我们发现中国新富人群的财富信心大多来源于稳定的收入、良好的职业发展 前景,以及对自身财务准备情况的认可。简而言之,这种自信主要建立在未来必将带来持续的财富增 长的信念之上,而没有得到专业的财务规划和科学的资产管理的有力支撑。

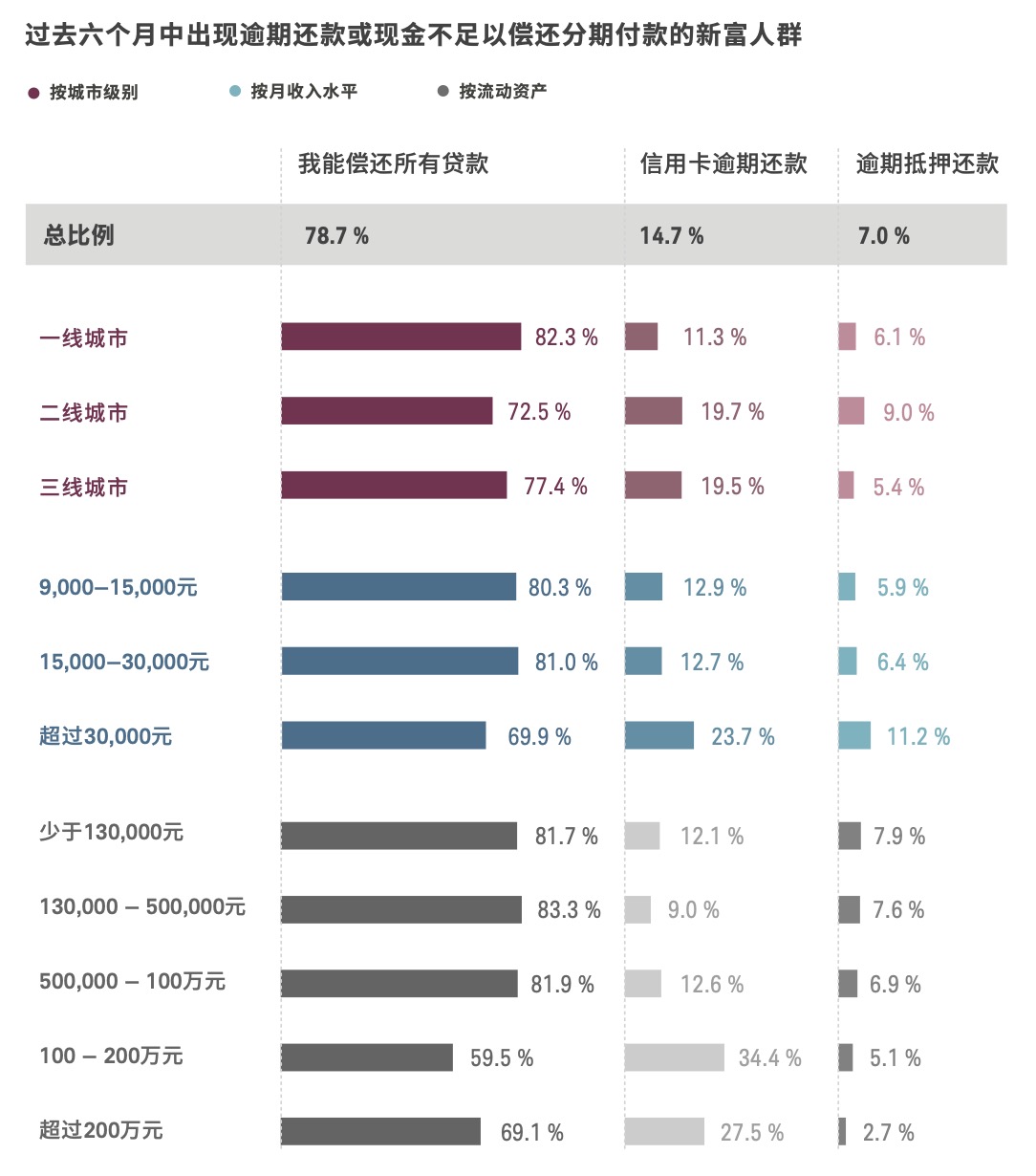

今年的数据显示,这种未来必将带来财富增长的信念可能使新富人群做出令人担忧的、不合理的理财行为。当被问及他们在过去六个月内是否能够按时偿还所有债务时,有21.3%的受访者表示至少发生 过一次逾期还款的情况。其中,月收入超过30,000元人民币的受访者中有30.1%曾出现逾期还款,而在流动资产介于100万至200万元人民币之间的受访者中,这一占比更是增长至40.5%。

在各类贷款中,无法按时进行信用卡还款是最为常见的情况,有14.7%的受访者表示碰到过此类情况。 更令人担忧的是,有7.0%的受访者表示他们曾无法按时偿还抵押贷款。这个数据在二线城市的受访者中达到9.0%,而在月收入超过30,000元人民币的受访者中则高达11.2%。

通过以上数据不难发现,部分新富人群并未掌握足够的资产管理技能来帮助其应对可能出现的财务危机。其实际的财务状况也与日益增长的财富信心相矛盾。为此,投资者应不断培养财务规划的意识和技能,提升资产管理水平,从而做好充足的财务准备,夯实财富信心的基础。

(四)社交媒体上纷繁的信息可能导致新富人群在金融投资时无法专注于自己的长期财务目标

新富人群已对财富这一概念形成了较为全面的认知。然而,他们在社交平台上的表现表明,这一群体仍然更为追求物质财富⸺尽管许多人或许不愿承认。

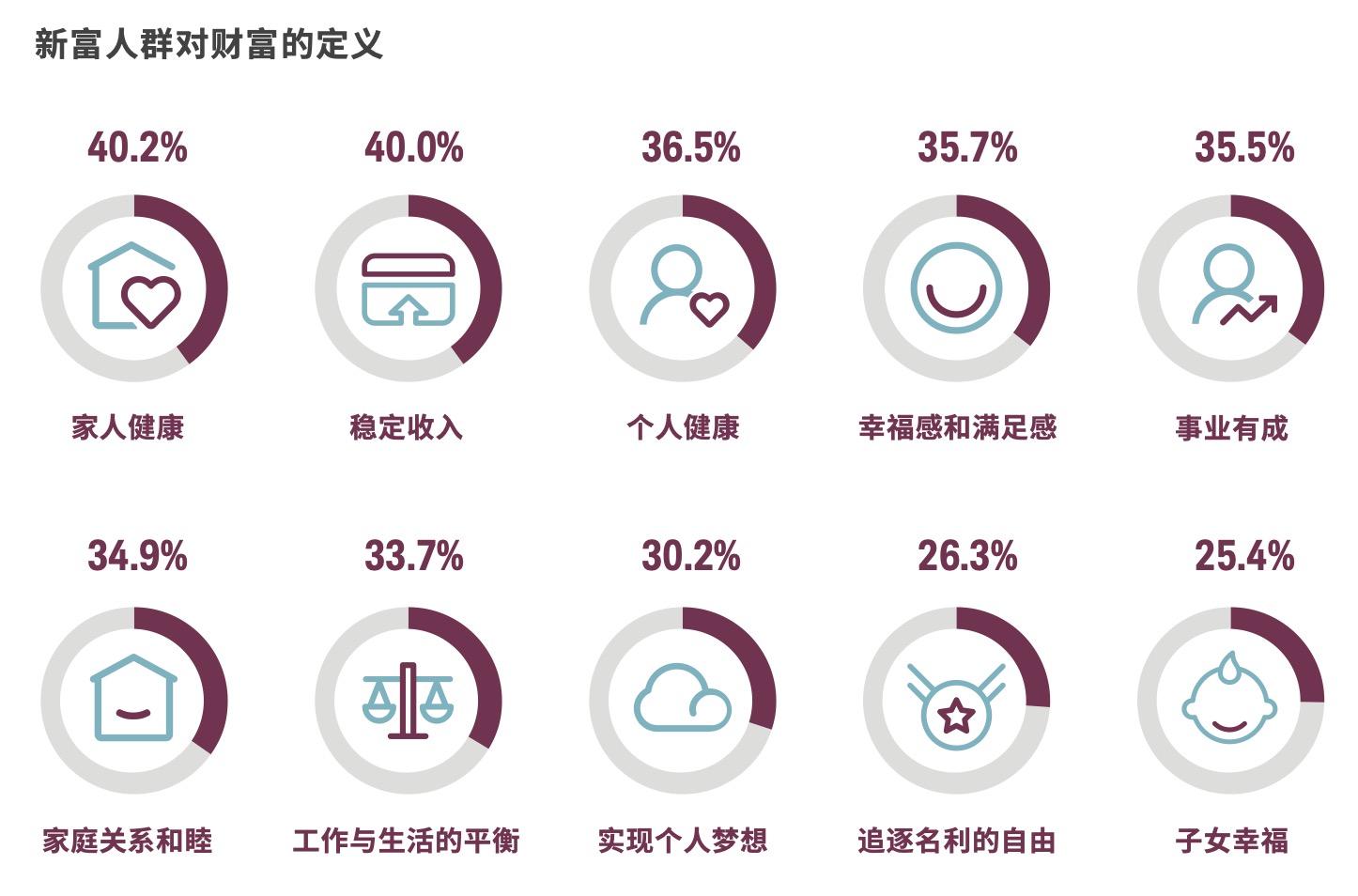

当被问及对“财富”的定义时,许多新富人群将精神以及家庭层面的财富置于物质财富之上,分别有 40.2%、36.5%和35.7%的受访者将“家人健康”、“个人健康”以及“幸福感”视为首要财富。在位列前十的首要财富中,“稳定收入”是唯一一项物质财富。

而新冠疫情则在一定程度上加剧了这一趋势。当被问及在新冠疫情之后最看重哪些财富时,受访者再次普遍选择精神和家庭层面的财富。其中,健康被普遍视为最重要的财富,选择“家人健康”和“个人健康”作为疫情后的首要财富的受访者分别占31.3%和27.9%。

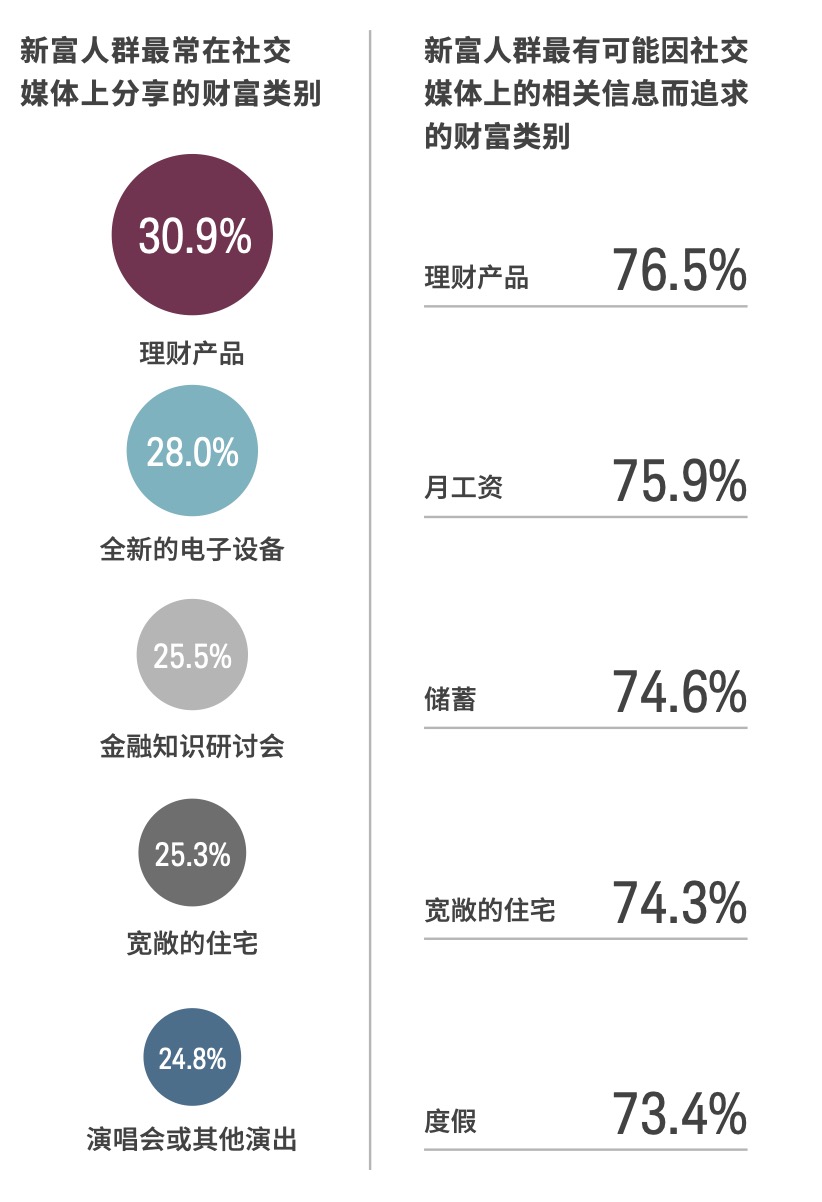

然而,社交媒体的普及似乎正在促使新富人群追求与上述价值观不相符的财富类别,也就是更为追求物质财富。许多受访者表示,他们若在社交媒体中看到家人或朋友分享自己的物质财富,他们对该产品的购买欲会显著上升。具体而言,约有四分之三的受访者称,在社交平台上看到与金融理财产品有关的推荐文章或信息会驱使他们投资该产品。这与会因社交媒体上的相关信息而想要购买豪宅或是进行旅行度假的受访者占比相近。

我们发现,新富人群在社交媒体中的“错失恐惧”心理愈发显著, 这种压力尤其来源于家人和朋友在社交媒体上的活动。令人担忧的是,这种心理正在驱使新富人群追求与其价值观不相符的投资决策,而这种非理性的财务决策可能导致其偏离既定的财务目标。

在此情况下,若能使新富人群更深入理解财务规划并便捷获取财务管理建议,或许能帮助他们免受社交媒体的负面影响,根据自己的长期财务目标做出更为恰当的财务决策。

To be continued…

▿ 扫描下方二维码,了解本报告全部数据内容 ▿