信托公司还有机会赚大钱么?

上周监管的领导在信托业年会上开炮了,其主旨是“信托业要杜绝与监管博弈的心态”,讲话稿中的严重程度还不止于此,“投机主义”、“草莽文化”和“扰乱宏观调控”一系列激烈的言辞,从监管的角度给信托行业这十多年的作为做了一个严肃的定性。在最后,领导提出“挣清清爽爽的钱”和“信托业要树立赚辛苦钱的理念”,在这已经入冬的当下,给从业者泼了一盆冰水,不少信托人都感到了从未有过的绝望。

基金公司的老同学C总看了这个新闻后,忙不迭地给我发了一条微信,“这是不是监管告诉你们要端正吃S的态度呀!”,我苦笑着回复“恩,没错,也许还要求我们在吃完后要表态真香呢…”

作为一个2011年便进入信托行业的老兵,见证了资管新规的全方位出手、也感受到了64号文一针见血的狠辣、而《资金新规》征求意见稿则如达摩克里斯之剑一般,悬在每个信托人的头上。习惯于闷声发大财的信托公司,是否将要回归平庸,信托行业是否真的没了“钱途”?信托公司能挣大钱么?

𝓐

⎡ 没有价值的公司没有“钱途”,信托公司必须创造新的价值 ⎦

政治经济学告诉我们,价值决定价格,而价格围绕价值波动。对于现在的信托公司来说,不正是如此么?在基于监管套利背景下所衍生的房地产、银信合作慢慢消亡后,信托的“套利”价值在不断下降,而如果信托公司不能在新价值的创造有所建树,也自然没有了对价,苦日子便要真的来临了。

眼下信托人最苦恼的是,无论是监管提倡的服务信托还是标品信托,要么活重价低不挣钱,要么自己并不擅长,纸醉金迷的生活变成了一荤一素的家常菜,别说吃了,连想一想都觉得寡淡。

临近年关,我们会看到各种信托行业的研报,但其中陈陈相因的文字大都是对于监管意图的浅层理解,并没有真正的落地。“风起于青萍之末”,我试图通过分析行业正在发生于乎微的变化,结合监管的导向,去谈谈我对信托公司创造价值的看法,简而言之,就是信托公司如何“挣大钱”。

我想把核心内容凝练为两句话,提纲挈领的放在文章的开始,每句话的前半部分是黄副主席的原话,而后半句是我个人的引申理解。

- 1,发挥信托公司投融资兼备的制度优势,为企业提供不同发展阶段、不同金融需求场景下的综合金融解决方案,走专业化、精细化道路——“信托要充分利用跨市场的优势”;

- 2,必须提高资产管理能力的专业化水平——“要赢得微笑曲线的两端,专业是第一位的”。

𝓑

⎡ 信托公司如何“发挥信托公司投融资兼备的制度优势”? ⎦

早有业内前辈提出信托行业横跨货币、实业和资本市场,有着其他金融机构无与伦比的特殊优势,而如果我们认真研读12月8日黄副主席的讲稿,赫然发现其中这样写着“发挥信托公司投融资兼备的制度优势,为企业提供不同发展阶段、不同金融需求场景下的综合金融解决方案,走专业化、精细化道路”,两者的表达方式虽不尽相同,但核心思想却殊途同归,即信托公司的跨市场解决能力,将是信托行业在境内金融圈继续立足的根本。

在实务中,不少公司在“跨市场”这个概念上开始尝试破题,并取得了不错的效果。以可转债打新为案例,大家都知道在今年资本市场波澜壮阔的行情下,可转债也变得炙手可热,而可转债打新也变成一项稳赚不赔的生意,但细心的朋友会发现,相比于雪球和多策略FOF,可转债打新的相关产品却少得可怜。原因很简单,因为狼多肉少,中签率太低导致综合收益率不高,不具备产品化的能力。但部分机构却发现了暗门,即通过现有股东的优先配售来大幅度提高获配比例,借由非标与标品的一个简单组合来实现信托与大股东的双赢:

- (1)前提:我们确定可转债打新具备稳定的、普遍的超额收益;

- (2)模式:寻找那些自有资金不足的大股东们,确定约定增信方式、固定利率和收益分成机制,通过收益权的方式向其输入资金;

- (3)收益:大股东参与可转债配售,上市即售出,实现收益,信托公司拿回本金和部分超额收益,而大股东在没钱的情况下也分得一杯羹。

事实上,这个模式就是简单的“实业信贷+资本市场”的有机组合,银行的信贷审查严格+资本市场缺失,而券商没有信贷功能,在信托通道业务被严格压制的情况下,银行和券商通过“借通道”的方式来实践“跨市场”能力非常困难,在这个模式中,信托公司具有得天独厚的竞争优势。信托公司利用有限的非标额度,用非标的灵活性去撬动资本市场业务,建立起跨市场的竞争优势,我以为赚钱的空间依然不小。与之类似的还有信托公司同上市公司大股东就主营业务进行产业基金的合作,约定以定增注入上市公司实现退出,也是非标+标的成功案例。

当永煤事件被不断发酵后,不少质地尚可的企业也在市场的恐慌情绪中被误杀,信托公司是否可以通过信托计划向被误杀的优质标的输血?资金用以收购低价债券,维护发债主体的市场信力,相比于直接的危机投资,我们可以在信托计划层面架设更多的风控措施,收益稍低但安全性更好。当然上述模式只是个人的设想,在细节上仍有较多需要进一步完善的地方,但我以为诸如定向增发、大宗减持等领域,信托公司都有可以发挥的巨大空间。

把发散的观点归拢回来,发挥信托公司跨市场的优势,本质上有三个关键点:

- 1,树立以资本市场为核心的经营思路:经济格局出现根本的变化,信托公司只有抛下过去、顺势而为,才能走出新的天地;

- 2,非标转标的核心不是刻意去做标品,信托公司必须发挥其在非标领域的优势,以此辐射标品业务,才能在同券商、基金的战斗中赢得自己的生存空间。抱着非标不放的信托公司,只能渴死在干燥的沙漠里,脱离了非标去搞标品,对于信托公司则是无源之水!

- 3,任何新模式的创设不是异想天开的产物,来源于对客户需求的深度挖掘和个性化定制。利用“非标+标”的组合,在满足融资人个性化需求的前提下,信托公司一定会开发出更多有意思的新模式,也必定能创造不同于银行和券商的新价值。

𝓒

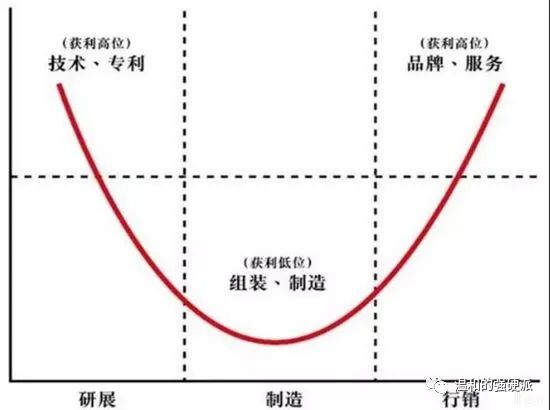

⎡ 从微笑曲线的两端发掘价值,在传统的标品业务上获得更多的利润 ⎦

如果留心下各家信托公司的招聘信息,标债团队是各家人力资源的工作重点,标债业务似乎容易上规模,对于解决信托公司非标占比过高的问题有直接好处,但问题是,钱从哪里来?我们都看到了上海信托几百亿规模的现金丰利,却忽视了这个产品稳定运作十多年所形成的口碑与客群。

在行业的转型期,各家公司都渴望一步到位,却总是忽略一些基本常识,行业在动,但更多的是盲动与躁动。我以为信托要想在传统意义的标品上做出花样,必须沿着微笑曲线的两端找出路,要么提高自己的财富管理能力,要么亲自做投资管理人来试水,不管是用多策略FOF进行非标替代还是走当年云国投的模式去培养自己的权益投资团队,我以为任何探索都是有价值的。

先说说财富管理能力,黄副主席花了大量篇幅来陈述,但我想大部分信托公司对于财富管理能力的理解是不到位的,不少信托公司还陶醉于非标年代几百亿甚至是上千亿直销规模中,但殊不知,在行业剧变的未来,当非标越来越稀缺的时候,当信托财富需要以标品作为主力产品时,信托财富中心的客户经理面对银行、券商和三方财富的人是否有一战之力?

非标是信托财富过去快速发展的根本,但也成为了信托财富的桎梏,屠龙秘术一般的产品让营销无往而不利,不用太多力气就能搞定客户虽然开心,但却在长周期上限制了客户经理的能力建设。如果信托公司的财富中心不能摆脱对非标的依赖,去拥抱标品和权益市场,以自己的专业能力赢得客户的信任,在未来信托公司和三方财富卖标品又有什么差别?

而在资产端,信托公司都把招聘重点放在了前台团队上,希望在非标团队以外另辟出独立部门来推动标品信托的发展。但我认为,不提高公司整体对于标品业务的认知能力特别是管理层的重视程度,不建设专门的标品业务风控团队,很难有真正的标品业务在信托公司落地。标品业务对于信托公司而言,不是一个局部性的改造,而是一个整体性的思维重构。

微笑曲线的概念好懂,但信托公司的能力建设却是一个系统性工程,他始于观念变革、兴于组织重构、成于专业能力建设。作为旁观者,我们会发现,这种专业能力不仅投射于资产端的投管能力,同样映射到财富中心营销的资产配置能力,就如同监管提到的那样“提升专业化资产管理能力”和“提升综合化管理服务能力”。

𝓓

⎡ 写在最后,寄语未来 ⎦

回到这个看似绝望的现实,可能的真相是,信托行业的整体性机会已经渐行渐远了,但我并不对此表示特别的悲观。有时候,行业的低谷恰恰给了从业者们更多的时间去思考,在一片冷寂的环境中,苦思得来的真知灼见,也许在再一次风起的时候,会发挥更大的价值,这是历史告诉我们的。

而对于行业变迁,我倒以为,这是很多优秀公司或者个人实现弯道超车的机会,当行业整体β不再的时候,α就是这个市场表现的决定性力量。在经济转型和监管严控的严峻环境下,优秀的公司和人会以更快的速度脱颖而出,作为与不作为的差距将更为凸显,这样的局面也许是更值得我们去拥抱的。

至于说,信托公司是否还能挣大钱?我想那取决于信托公司到底创造了多少真正的价值,对于个人来说,也如此。

不要浪费一场好危机!