深入剖析日本信托业结构演变发展之道

2021年信托业界相继提出借鉴日本信托业模式,推动国内信托公司经营形态的变革,探索不同资源禀赋信托公司的差异化经营。在2022年信托业年会上,监管部门也提出在信托业务新分类的基础上,鼓励信托公司走差异化、特色化发展之路。

日本信托业在2004年修订信托业法之后大幅扩充了信托从业机构类型,有效应对了日本社会资产证券化、高龄少子化的信托需求增长,推进了信托业的持续发展。

本文梳理日本信托业结构的演变过程,深入剖析日本信托业的结构特征,希望对国内信托业的转型发展提供参考借鉴。

日本信托业结构演变过程

01 信托制度引进之初:信托兼营银行和专营信托公司并存

1900年,日本制定兴业银行法,允许兴业银行可以经营公司债券、地方债券以及股票的信托业务。虽然这些信托业务实际上是支付本金利息、管理证书等代理业务,但从法律层面确认了银行兼营信托业务的资格。

此后,1905年制定的《附担保公司债信托法》,允许银行承办附担保公司债信托业务,不仅标志着日本实质性引入信托制度,更进一步确认了银行可以兼营信托业务。

1906年,日本诞生了第一家信托公司——东京信托股份公司。此后,受日本经济持续向好的刺激,大量信托公司开始设立。截至1921年底,共有488家信托公司、514名信托业者。

02 1922年《信托业法》制定之后:以专营信托公司为主

1922年,为了规范信托公司,整顿信托业务,保护、培育健康的信托业,日本政府先后制定了《信托业法》和《信托法》。根据信托业法的规定,日本信托业开始实施许可制。截至1924年底,获得营业许可的信托公司减少为27家。

1928年,日本政府实施的《银行法》规定商业银行不得从事附担保公司债信托业务以外的信托业务,同时将附担保公司债信托认定为银行业务,从而确立了信托与银行分业经营的政策。

03 1943年《兼营法》制定之后:信托银行完全替代专营信托公司

1943年,为了强化战时资金统制、扩大储蓄,日本政府制定出台了《普通银行等兼营储蓄银行业务或者信托业务的相关法律》(以下简称《兼营法》),允许银行兼营信托业务,并促进了银行吸收合并信托公司。

截至1945年底,专营信托公司只剩下7家,兼营信托业务的银行达到11家。第二次世界大战后,严重的通货膨胀让专营信托公司经营难以为继,最终它们于1948年统一转换形态,变为兼营银行业务和信托业务的信托银行,获取依《银行法》的普通银行执照和依《兼营法》兼营信托业务的许可。

04 金融自由化发展阶段:信托银行和其他信托兼营金融机构并存

日本昭和五十年代(1975—1986年)开始,金融的国际化、自由化加速。

1985年,日本允许外国银行参与信托业,设立外资系信托银行。

1993年,为放开其他金融机构参与信托业务,日本政府制定了《为完善金融制度及证券交易制度而对相关法律进行修改完善的法律》,从法律层面认可了银行、证券等金融机构参与信托业务的三种方式,即信托银行子公司方式(也面向外国银行)、金融机构本体兼营信托业务方式、金融机构成为信托银行代理店方式。

2001年,随着兼营法施行规则的修改,都市银行、长期信用银行与农林中央金库本体兼营信托业务正式解禁。

05 2004年修订《信托业法》之后:七类机构并存

21世纪初,随着资产证券化需求日益高涨,日本金融审议会开始讨论扩大信托业受托人范围,将原来仅由信托兼营金融机构经营的信托业扩大到金融机构以外。

2004年,《信托业法》修订之后,信托业受托人范围扩大到五类,包括信托兼营金融机构、信托公司(分为运用型信托公司和管理型信托公司)、特定信托业者(主要是集团企业内的信托)、认证事业者(主要是特定大学技术转移机构)和宣言信托者。

此外,为了扩大信托服务利用者的窗口、以及弥补信托银行和信托公司分支机构数量上的不足,信托业法创设了信托契约代理店制度和信托受益权销售商制度,并形成了信托契约代理店和信托受益权销售商两个子行业。

根据日本金融厅统计,截至2022年6月末,日本信托业已有56家兼营信托金融机构、12家运用型信托公司、19家管理型信托公司、4家宣言信托公司、357个信托契约代理店。

日本信托业结构特征

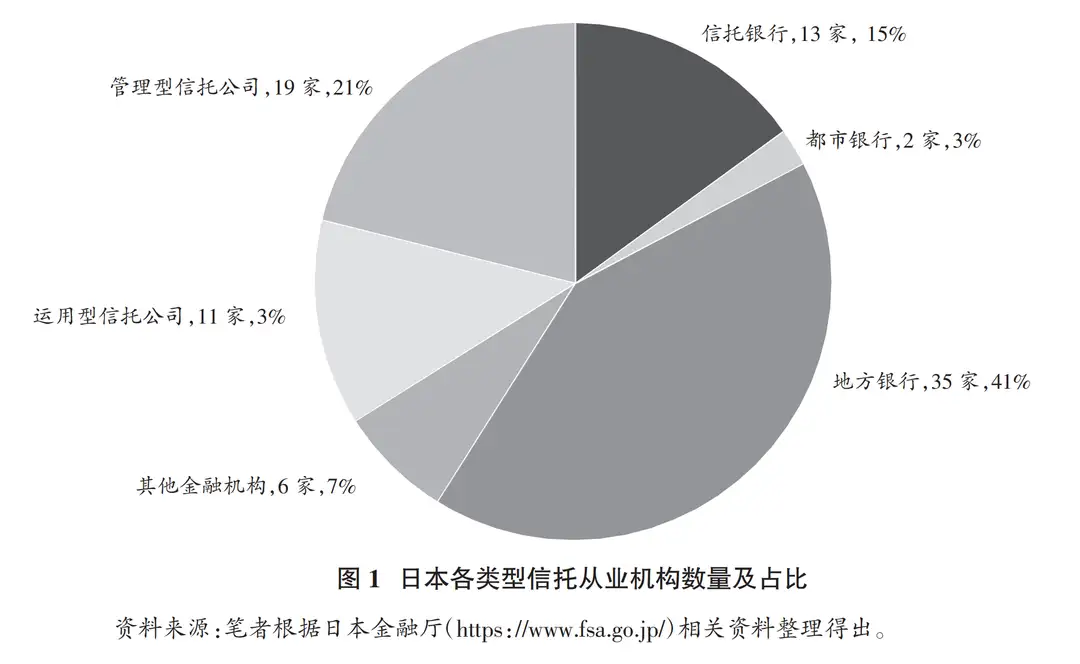

01 从机构数量上看,兼营信托金融机构占多数

根据日本金融厅的统计,截至2002年6月末日本现有87家信托从业机构(不含宣言信托公司和信托契约代理店)。

其中,信托银行、都市银行、地方银行等兼营信托金融机构共有56家,占比64%;管理型和运用型信托公司合计有31家,占比36%(见图1)。

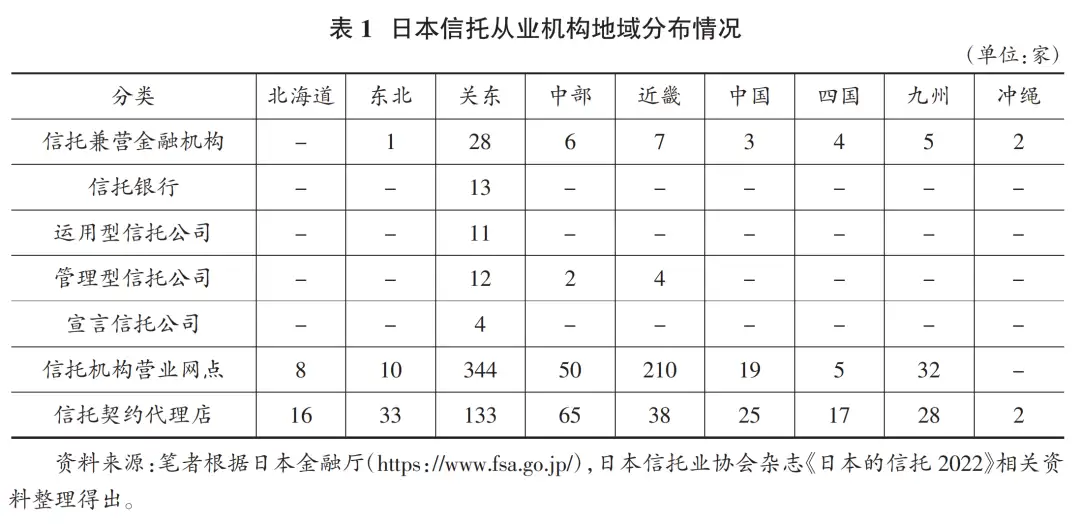

02 从地域分布看,集中于关东、近畿和中部三个地区

在日本9个地区中,有28家信托兼营金融机构集中在关东地区,占比50%;13家信托银行全部集中于关东地区的东京都;12家运用型信托公司全部注册在关东地区;19家管理型信托公司集中分布在关东、近畿、中部和九州地区,其中有12家注册在关东,占比达63%;4家宣言信托公司全部也在关东地区(见表1)。

根据日本信托业协会的统计,13家信托兼营金融机构(都市银行及地方金融机构等除外)和29家信托公司的678个营业网点中,关东、近畿和中部地区分别有344、210和50个,合计占比超过89%。

根据日本金融厅的统计,357个信托契约代理店中,关东、中部和近畿地区分别有133、65和38个,合计占比达66%。

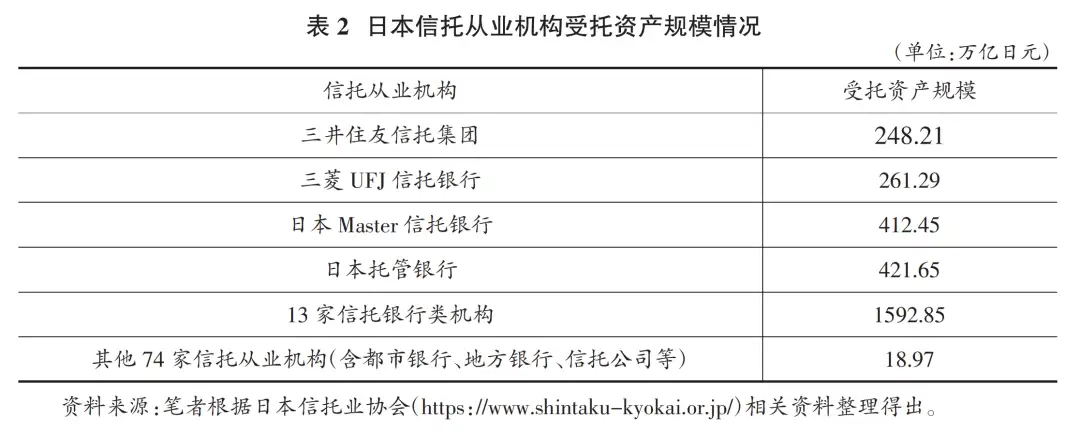

03 从受托资产规模看,高度集中于信托银行类机构

根据日本信托业协会的统计,截至2022年3月末,三井住友信托集团、三菱UFJ信托银行、日本Master信托银行和日本托管银行4家机构合计受托资产规模1343万亿日元(见表2),占全行业信托资产规模的83%。

如果再加上其他9家信托银行类机构,合计受托资产规模达到1592万亿日元,占全行业信托资产规模的比例高达99%,而其他都市银行、地方银行、其他金融机构和信托公司合计74家机构的受托资产规模占比仅有1%。

04 从业务范畴上看,管理型信托公司最窄,其他信托业务各类型信托机构趋同

按照日本《信托业法》和《兼营法》的相关规定,兼营信托金融机构可从事银行、信托业务以及不动产、证券代理、遗嘱相关等并营业务,经营范围在信托从业机构中最为广泛;运用型信托公司可从事信托业务;管理型信托公司仅可从事管理型信托业务,即只接受委托人或委托人指定权限委托者的指示,进行信托财产的管理或处理,以及只对信托财产进行保存行为或不改变财产性质的范围内的利用行为或改良行为。

事实上,管理型信托业务并非管理型信托公司专属,兼营信托金融机构和运用型信托公司都可从事,并且个别信托公司(如乐天信托、SBI清算信托)同时拥有运用型信托牌照和管理型信托牌照。

在运用型信托公司中,除LombardOdier信托公司主营财富管理、J-Value信托公司主营可再生能源类事业信托、SBI清算信托公司主营资产保全等特色业务外,其他信托公司的主营业务基本是资产证券化。在管理型信托公司中,除留学安心信托公司主营留学费用保全信托、帕索纳知识产权信托公司主营管理处分知识产权、紫罗兰区域信托公司主营市区再开发类信托等特色业务外,其余信托公司基本从事不动产管理信托、以及托管、继承相关业务。

05 从盈利能力看,三井住友信托等4家信托银行显著高于其他机构

根据日本信托业协会的统计,2020年度,三井住友信托集团、三菱UFJ信托银行、瑞穗信托银行和理索纳银行4家会员机构合计实现营业收入和净利润分别为2.06万亿日元和3159.37亿日元(见表3),是其他9家信托银行(准会员机构)的9倍和18倍。

从三菱HC资本信托、SMFL信托和保诚信托三家信托公司的营业收入来看,多的不到8亿日元,少的不到1亿日元;净利润普遍少于1亿日元,保诚信托只有122万日元。

可见,信托公司的盈利能力与信托银行类机构完全不在一个级别上。

06 专营信托公司体量普遍较小

从12家运用型信托公司来看,注册资本金基本在1亿~3亿日元之间(见表4),只有三菱HC资本信托达到了10亿日元。

信托资产规模普遍在2000亿日元以下,有6家,占比达60%。即使是规模最大的乐天信托,与三井住友信托集团的信托资产规模相比,也只占其2.3%。

此外,运用型信托公司的员工数量也很少,公开资料显示,Starts信托公司有39名员工,FPG信托公司只有15人。

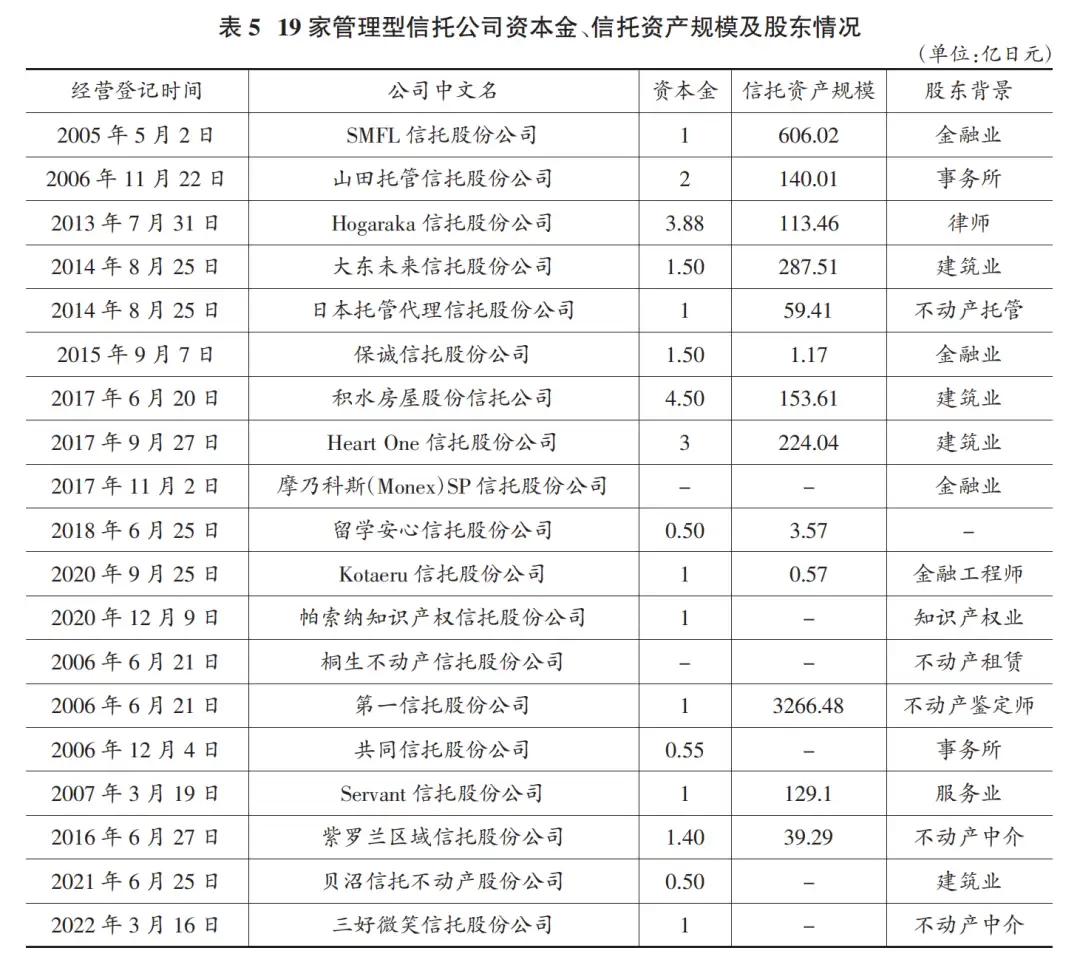

从19家管理型信托公司来看,注册资本金基本在0.5亿~4亿日元之间(见表5),且大多数在1亿日元左右。

信托资产规模明显少于运用型信托公司,规模最大的是第一信托公司,达到3266.48亿日元;有6家公司的规模在100亿~300亿日元之间,有5家公司的规模在100亿日元以内。

这类信托公司的员工数量同样很少,公开资料显示,SMFL信托公司有36名员工、Kotaeru信托公司有18人、Servant信托公司只有5人。

07 运用型信托公司大多由金融机构设立,管理型信托公司大多由非金融机构或个人设立

在有公开资料显示的9家运用型信托公司中,股东背景为金融机构的有7家(见表4),占比78%;剩下的2家分别是房地产和制造业背景。而在管理型信托公司中,除留学安心信托公司外,剩下18家公司中,股东是金融机构的有3家(见表5)、个人或事务所5家、建筑业4家、不动产相关行业4家、知识产权业1家、服务业1家,非金融类股东占比达83%。事业公司设立管理型信托公司的目的是管理型信托业务与其经营主业有价值链和服务链的紧密关系。

08 信托服务销售渠道主要通过信托契约代理店和信托受益权销售商

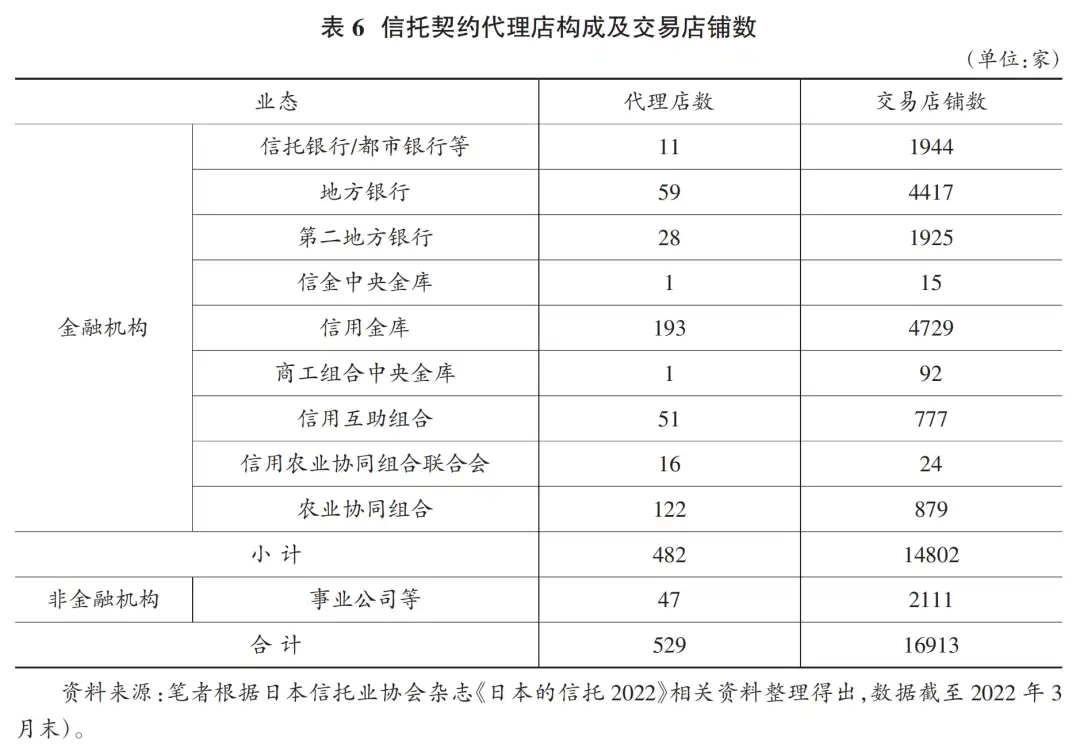

根据日本信托业协会的统计,13家信托银行和29家信托公司共有678个营业网点,而2021年度529家信托契约代理机构产生信托契约交易的营业网点合计有16913个(见表6),前者只占后者的4%。

具体来看,信用金库、地方银行、都市银行等金融机构以及事业公司的交易店铺数都超过了信托银行和信托公司的营业网点数。

根据日本金融厅的统计,包含信托受益权销售商的第二种金融商品交易业者共有1208家,远远超过了信托银行和信托公司数量。可见,在信托银行和信托公司营业网点明显不足的情况下,日本信托服务和销售主要通过信托契约代理机构和信托受益权销售机构的营业网点触达目标客户。

日本信托业结构整体评价

01 日本信托业结构发展水平相对成熟

一是形成了信托服务、信托契约代理和信托受益权销售三位一体的信托产业结构,行业内分工明确。日本政府将主营信托业务的机构分为信托银行、运用型信托公司、管理型信托公司三类,并分别对其主营业务进行了区隔。同时,为了解决信托服务的可达性和便捷性问题,以及信托银行和信托公司大量设立营业网点的成本问题,创设了信托契约代理和信托受益权销售两个中介行业,充分整合了都市银行和地方银行的营业网点资源,不仅极大提高了信托业的服务能力,还提升了金融业的整体效率。

二是形成了以信托银行为主体,信托公司及其他信托兼营金融机构等为补充的营业信托格局。在这样的格局下,既充分发挥了信托银行可提供存款、贷款、外汇、投资、信托等多样化金融商品服务的便捷性优势,也发挥了专营信托公司资源集中、可提供差异化和个性化信托服务的特长,促进了信托商品创新和信托在社会相关领域的活用,有效应对了日本社会资产证券化、高龄少子化的信托需求。

三是信托从业机构类型丰富,行业内竞争较为充分。以信托业务为主业的信托银行和信托公司就有44家,其他兼营信托业务的金融机构不仅涵盖了日本主要金融机构类型(包括都市银行、地方银行、信用金库联合会和系统金融机关),而且参与数量达到了43家。2004年《信托业法》修订以后,非金融机构的事业公司或个人设立的信托公司至少有17家。此外,参与信托契约代理业务的金融机构类型覆盖了10个金融子行业,参与信托受益权销售的机构类型更为多元化。

四是产业管理成熟。日本政府自1922年制定《信托业法》和《信托法》开始,产业管理逐步规范。历经百年的探索实践,日本信托业的管理已经从分业经营监管过渡到金融混业经营、金融与非金融混业经营监管,产业管理复杂度不断提升。并且,产业政策完备,信托业主体制度、会计和税收等配套制度、产品与服务规范等都较为完善。

02 日本信托业集中度高、马太效应明显

据日本信托业协会统计,99%的受托资产规模集中于13家信托银行;13家信托银行中,三井住友信托集团、三菱UFJ信托银行、瑞穗信托银行和理索纳银行4家机构2020年营业收入和净利润占比分别为90%、95%,是日本信托业的头部机构。

在地域分布上,信托兼营金融机构、运用型信托公司、管理型信托公司、宣言信托公司和信托契约代理店5类机构及其营业网点聚集在日本关东、近畿和中部三个地区。并且,自1999年以来,日本信托业在数次兼并重组后,行业集中度不断提高,头部机构不断攻城略地、挤占其他机构的份额,逐步形成了“赢者通吃、强者恒强”的局面。

03 扩大信托从业机构主体的效果并不明显

2004年日本修订信托业法的核心目的就是扩大信托受托人范围,恢复了已消失近60年的专营信托公司。然而,从2005年第一家信托公司设立以来,17年间信托公司的发展状况似乎并未达到预期。

第一,信托公司数量并未显著增长。在资本金等准入门槛明显低于信托兼营金融机构的前提下,十七年内新增信托公司数量共计31家,只有信托兼营金融机构的一半。

第二,信托公司的经营能力较为一般。从市场占有率来看,信托公司受托资产规模占全行业资产规模的比例不到1%。从盈利能力来看,有公开数据的三家信托公司中营业收入最高的仅有7.94亿日元,净利润最高的为8758万日元,换算成人民币分别为4475万元和493万元。

第三,信托公司的服务能力极为有限。信托公司的员工数量普遍较少,几乎没有自己的营业网点。有公开数据的五家信托公司中,人数最多的有39人、最少的只有5人。如此小规模的团队肯定会制约相对专业的信托产品研发和信托服务输出。信托公司受托资产规模偏小也印证了这一问题的客观存在。

对中国信托业转型发展启示

01 信托产业结构必须要根据业务转型方向进行相应调整

日本信托业结构特征表明,第一,无论是运用型信托业务还是管理型信托业务,必须要有大量的营业网点以保证各类客群的服务可得性、以及面对面洽谈的个性化服务保证;

第二,信托银行和信托公司自建的营业网点数量远远满足不了信托服务的需求,或者说信托银行和信托公司的盈利能力无法支撑大规模营业网点设置的成本。

为了解决这个两难问题,日本信托业创设了信托契约代理店和信托受益权销售商模式,并取得了较好的效果。

中国信托公司在向信托本源业务转型过程中,业务属性发生了质的变化,信托商品研发、推广、服务流程等整体运营模式与以前的非标信托业务完全不同,信托公司现有的研发资源、渠道资源、服务能力等基本满足不了资产管理、财富管理、服务信托等本源业务的快速发展。并且,从盈利模式来看,信托公司转型后的盈利能力会大幅下降,估计难以支撑自有渠道的大规模布局。

因此,借鉴日本信托业的经验,中国信托产业结构的调整势在必行:

- 要尽快转变对信托业务的私募定位,放开信托公司设立分支结构或营业网点的限制;

- 要调整信托产业管理政策,理顺各类金融机构名为理财实为信托业务的法律关系和监管关系,尽快实现从机构监管向功能监管模式的转变,制定出台《信托业法》;

- 要推动信托从业机构的专业化经营,明确不同参与主体的功能定位、业务范畴与准入标准,构建合理分工、充分竞争、有序发展的信托产业结构。

02 信托兼营与专营模式各有优劣势,两者并行符合国际化趋势

从日本信托银行和信托公司的经营状况对比来看,信托银行在信托资产规模和盈利能力方面明显好于信托公司,并且市场优势越来越大。

信托兼营模式可以充分利用信托兼营金融机构的客户、渠道优势,并可将信托业务与自身其他金融服务连结,通过全方位服务提升客户黏性。但是,我们也注意到,从2013年开始,日本新设立的管理型信托公司快速增加,近9年的新增数量占到了2/3。这说明在高龄少子化愈发严重的趋势下,日本市场对更为专业化、个性化的信托服务需求越来越多。而新增的管理型信托公司,大多数的主营业务是面向老人群体的不动产管理信托和托管、继承服务等,正好满足了市场对这一类服务的期待,并且还解决了信托兼营金融机构展业意愿不强的问题。

对于中国信托业而言,社会财富管理需求快速增长且日益复杂化、个性化,并且信托兼营金融机构已事实存在,未来在转型中采取信托兼营与信托专营并行的经营模式是很有必要的。这不仅符合国际化发展趋势,也有利于调动不同类型信托从业机构的积极性,更加全面地应对中国高龄少子化的社会问题。

参考文献 :

[1]三菱日联信托银行.信托法务与实务[M].张军建,译.北京:中国财政经济出版社,2010:208-226.

[2]田中和明,田村直史.信托法-理论与实务入门[M].丁相顺,赖宇慧,译.北京:中国人民大学出版社,2018.

[3]樋口范雄.信托与信托法[M].朱大明,译.北京:法律出版社,2017.

[4]新井诚.信托法[M].刘华,译.北京:中国政法大学出版社,2017.

[5]龚先念.从三井住友信托商业模式看中国信托公司转型[J].银行家,2021(8).

[6]龚先念.日本信托业的四次转型及对中国的启示[J].国际金融,2021(10).

[7]龚先念.中国信托业发展的比较制度研究[M].北京:新星出版社,2015.

[8]姜玉英.监管角度看日本信托业发展及对我国的启示[J].当代金融家,2021(6):54.

[9]李光荣,高传捷,王力,王宏,李青云.总报告:信托产业深化改革与科学发展研究—大局、民生、普惠,信托服务的使命与动力

[10]王广宇,李波.服务信托如何融入个人生命周期——基于日本服务信托发展的经验借鉴[J].海南金融,2020(10).

[11]中国信托业协会.中国信托业发展报告(2019-2020)[M].北京:中国金融出版社,2020.

[12]龚先念.日本三井住友信托转型历程及对中国的启示[J].北方金融,2022(3).

[13]龚先念.日本信托业务的发展趋势及启示[J].北方金融,2021(12).

(责任编辑:张恩娟)

作者:

龚先念(中国建银投资有限责任公司)

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!