【未来银行】靴子落地,2021年如何构建理财净值计量新体系

2020年12月30日, 财政部和银保监会发布《关于进一步贯彻落实新金融工具相关会计准则的通知》(财会〔2020〕22 号),明确资产管理产品执行新金融工具相关会计准则的日期可以推迟至2022年1月1日。目前,资管新规过渡期安排和新金融工具准则实施安排保持一致,2021年将迎来中国理财业务净值化转型的关键年,建议商业银行及理财子公司围绕净值化转型,构建净值计量新体系,满足资管新规和新金融工具准则的双重要求,相关工作需要提前规划,制定平稳的切换策略,设置3-6个月平行运行期,避免“硬”切换。

❐ 理财业务进入整改转型深水区

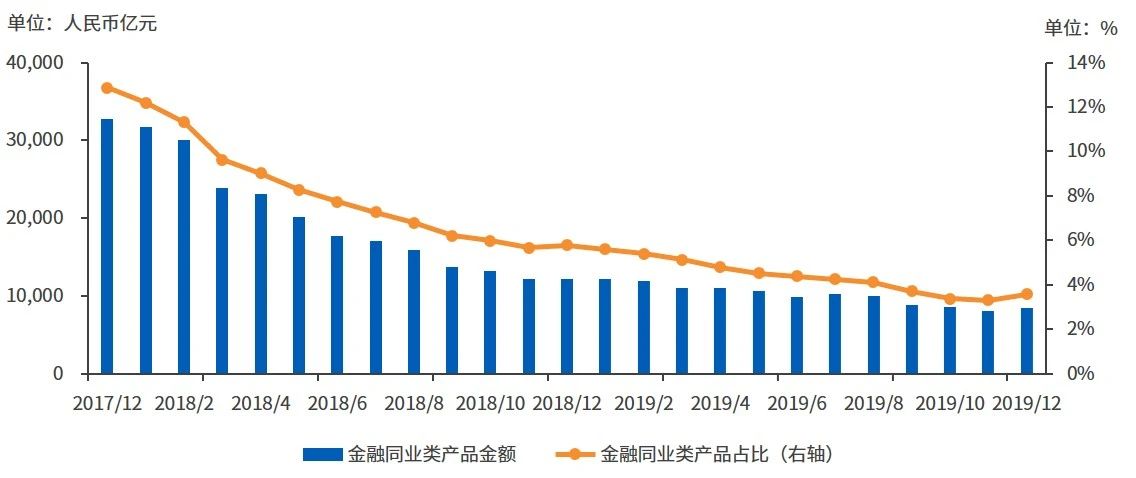

2018年4月27日,人民银行发布《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”),开启了资管转型新征程。资管新规发布两年多以来,商业银行理财业务进入整改转型深水区,主要表现为:一是保本理财的发行数量和存续规模持续压降;二是同业类理财产品存续规模及其占比逐步下降;三是非保本理财产品存续规模相对稳定,但非保本理财发行数量有所下降,非保本理财持有的部分资产于过渡期内自行化解的难度大,商业银行将承担较大的回表压力,主要为风险资产及流动性较差的资产;四是净值型产品占比逐步上升,理财子公司也于2019年开始发行新产品;五是监管体系日臻完善,理财产品核算、估值、减值以及信息披露等行业指引已具雏形。

数据来源:Wind/中国理财网,毕马威整理(下同)

——同业类理财产品情况

——净值型理财产品情况

❐ 净值化转型任重道远

1.资管新规的核心是要求实施净值化转型

净值化转型通过合理设计风险承担机制实现“卖者尽责、买者自负”的理念,打破刚性兑付。在净值型产品中,风险承担机制包括三个方面:一是底层资产的市场风险、信用风险及流动性风险,通过净值化管理转移给投资人。二是产品的流动性风险,通过规范资金池及统一负债要求进行控制。三是产品运营过程中的操作风险,通过管理人表内计提风险准备金予以吸收。

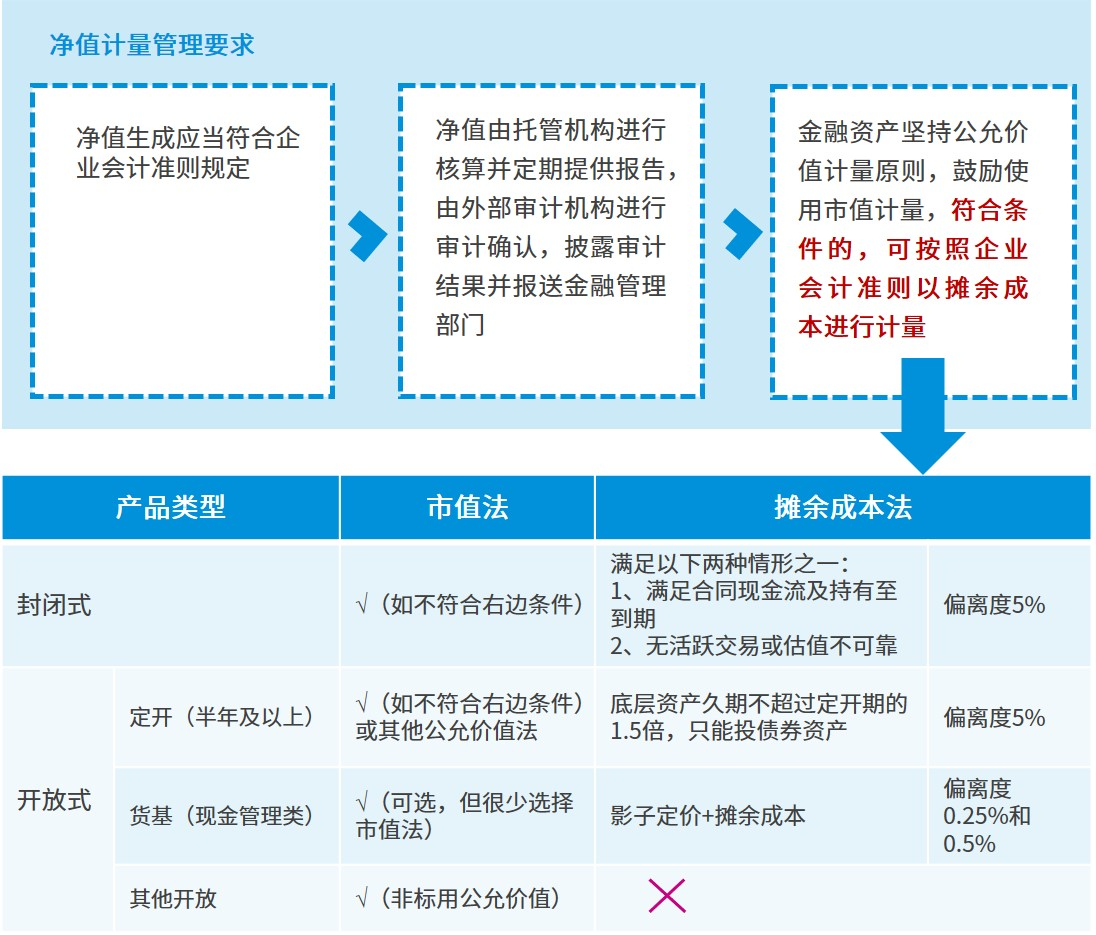

2.净值化转型的基础是准确的净值计量

按照资管新规第十八条规定,金融机构对资产管理产品应当实行净值化管理,净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险。资管新规明确要求资管产品实行净值化管理,金融资产坚持使用公允价值的原则,符合条件的可以按照摊余成本计量,但主体方向仍然是鼓励使用市值计量。2020年12月30日, 财政部和银保监会发布《关于进一步贯彻落实新金融工具相关会计准则的通知》(财会〔2020〕22 号),允许资产管理产品执行新金融工具相关会计准则的日期可以推迟至2022年1月1日。新金融工具准则对于理财产品现有净值计量体系将产生颠覆性影响,距离最终生效日不足1年,因此建议商业银行及理财子公司2021年的一项重点工作是围绕净值化转型,构建净值计量体系,满足资管新规和新金融工具准则的双重要求,实现“卖者尽责、买者自负”的理念,真正打破刚性兑付。

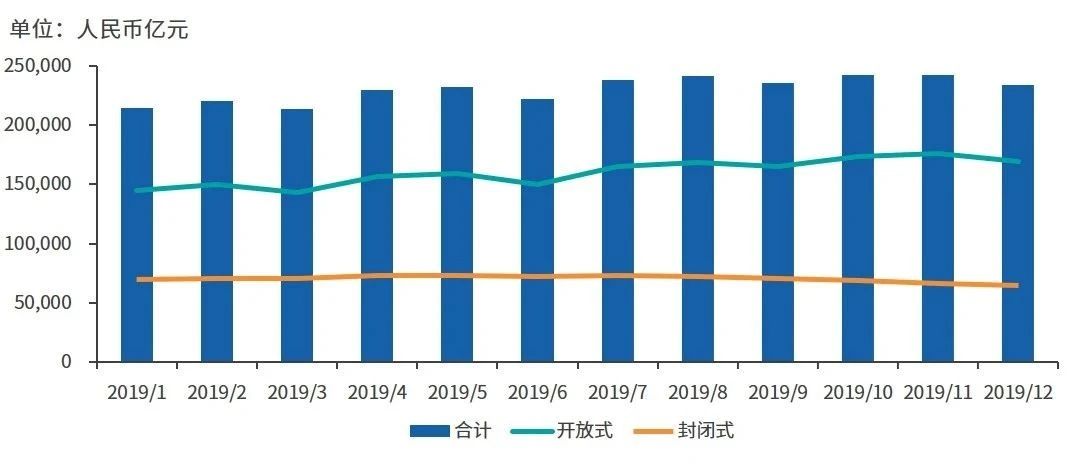

按照运作模式来看,开放式理财产品规模最大,2019年末占比为72.36%,封闭式理财产品占比为27.64%。由于资管新规对开放式产品使用摊余成本计量的条件较高,且开放式产品运作很难满足新金融工具准则的业务模式规定,因此需要重点关注开放式产品的净值计量。

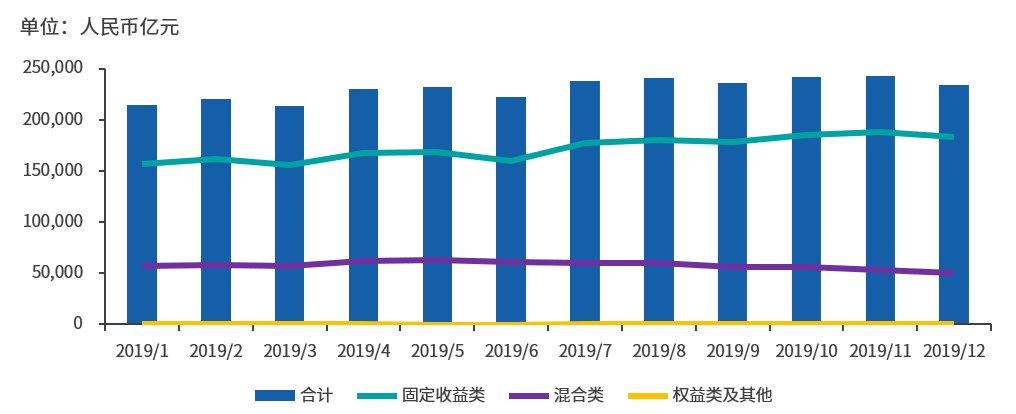

按照投资品来看,理财产品投资类型主要以固定收益为主,2019年末占比为78.06%;混合类理财产品占比为21.59%;权益类及其他占比为0.35%。固定收益类中的非标产品和违约债券,混合类,权益类及其他产品的净值计量难度较高,这些产品的底层投资资产需要逐笔进行估值建模,折扣率、波动率、违约率、融资人经营前景判断等参数往往是估值难点,在净值化转型之前,管理人往往使用成本进行计量,但是净值化转型之后,必须建立估值模型,这对于管理人的建模能力、信息系统以及净值管理能力都是巨大挑战。

——按不同运作模式划分

——按产品投资性质划分

❐ 净值管理需要做好六项工作

资管新规叠加新金融工具准则,使净值计量变得更为复杂,需要引入大量定量模型和专业判断,商业银行及理财子公司需要在全面梳理业务的基础上,制定整体合规计划,从产品设计和业务模式、估值和减值模型、风险管理体系、数据和计量信息系统、以及切换策略等方面设计可落地的实施方案 。在具体实践中,净值计量需要做好六项工作:

一是产品设计和业务模式选择影响计量模式和净值结果,净值计量可能倒逼业务战略调整、产品改造,并影响投资行为。

二是估值技术选择不是简单采取“拿来主义”,而是一个复杂的建模过程,需要梳理产品结构、确定备选估值技术、评估并选定估值技术。在此过程中,需要重点关注4个常见问题,即:非标资产估值、违约债估值、第三方估值管理以及什么情况下使用成本进行估值等技术问题,解决这些问题的基础是穿透至底层资产,了解底层资产的风险情况和退出安排。

三是摊余成本计量的金融工具需要计提预期损失。尽管资管新规允许特定情况下实施摊余成本计量,但是不能够简单理解实施摊余成本计量就能够确保净值稳定,实际上摊余成本计量的金融工具需要计提预期损失,预期信用损失对净值计量以及净值管理仍然会带来挑战,比如:参数选择、前瞻性调整等。

四是建立净值计量信息系统,实现自动化净值计量以及风险监控。

五是建立配套管理体系,包括搭建估值委员会、模型管理、压力测试等全面风险管理体系。

六是制定平稳的切换策略,设置3-6个月平行运行期,避免“硬”切换。通过平行运行期,确保产品设计、投资管理、风险管理、运营管理等各个环节适应新金融工具准则下的净值变动,提前制定净值管理应对方案。

-END-