吴飞:老龄化趋势下的财富管理

第七次人口普查的数据姗姗来迟,人口老龄化趋势越发明显。人口普查数据显示,全国人口141178万人。其中0-14岁人口25338万人,占比17.95%;15-59岁人口为89438万人,占比63.35%;60岁以上人口26402万人,占比18.70%(其中65岁以上人口为19064万人,占比13.50%)。60岁以上人口占比持续上升。面对即将到来的社会变迁,广大居民应该提前做好思想准备,客观看待房地产造富和以房养老理念,理性认识延迟退休、低生育率带来的养老方式变革;设立合理的个人与家庭财富管理目标,提前规划,提升个人保障水平;注重资产配置,通过养老金和长期投资,顺利平稳地向即将到来的老龄化社会过渡。

未富先老,增加个人保障势在必行

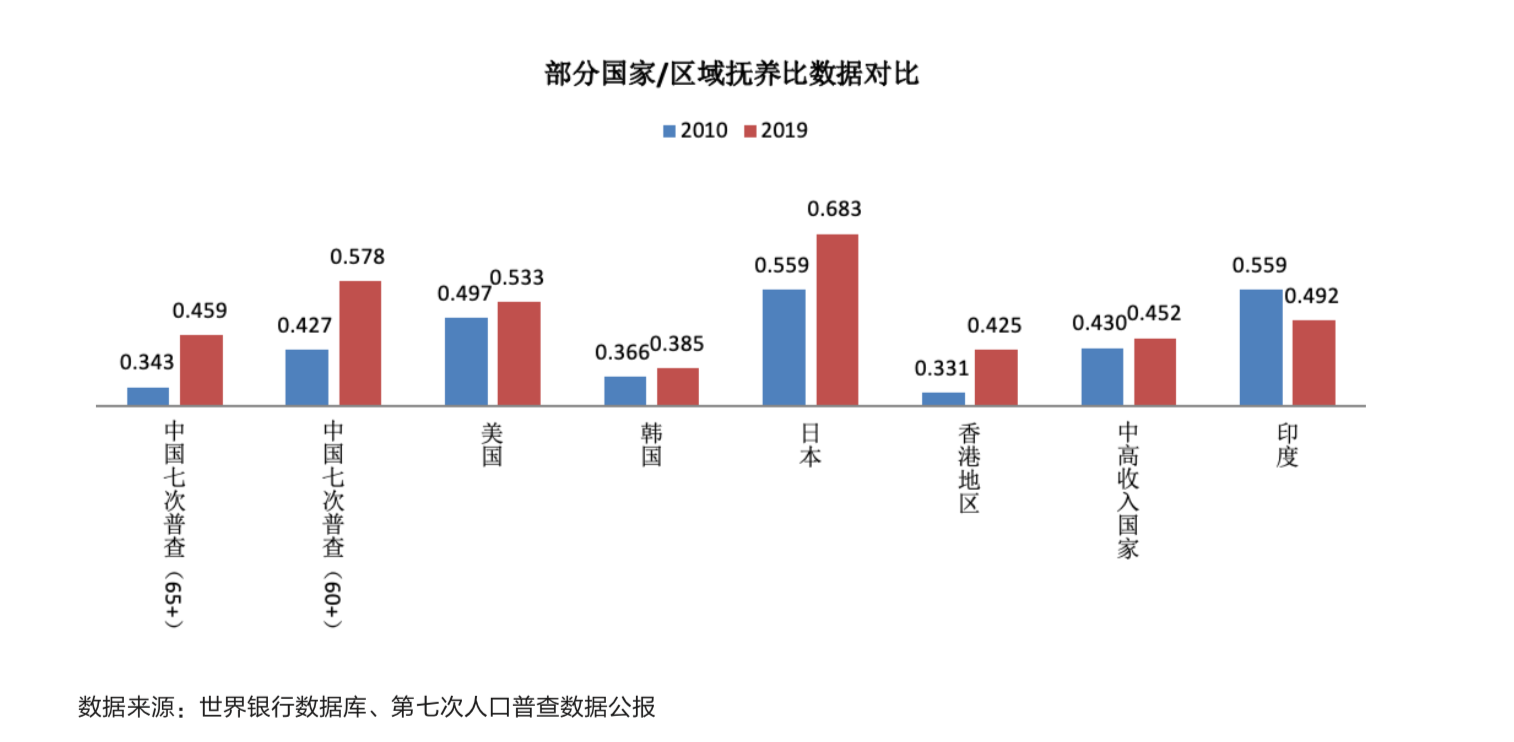

值得注意的是抚养比这个指标,国际上定义抚养比是被抚养人口(15岁以下或64岁以上人口)与劳动年龄人口(15-64岁人口)之比。数据体现为每百名劳动年龄人口中被抚养人口所占的比例。抚养比越高,说明该国的劳动人口需要抚养的非劳动人口越多。人口普查数据显示,目前我国的抚养比达到了0.459。与全球部分国家的数据比较,韩国的抚养比为0.385,美国为0.533,日本则达到了0.683。

从表面上看,中国的抚养比低于日本和美国,但其实中国未富先老的压力十分严重。因为现阶段中国的法定退休年龄是男60岁,女50岁,而日本、美国的法定退休年龄都高于65岁。因此,对于现阶段中国的被抚养人口更应该使用60岁以上人口作为计算依据,在这样的口径调整下,我国目前的抚养比将从0.459上升到0.578。调整之后的抚养比不仅远超过了韩国,更已经高于美国,大致达到了2012年日本的水平。而目前世界银行全口径中高等收入国家的抚养比为0.453。由此,我国未富先老压力可见一斑。

从抚养比的计算之中,我们可以看到目前中国60岁和65岁口径的抚养比差距达到了0.12。结合目前的人口年龄段现状、增长的预期寿命,以及全世界主要经济体的法定退休年龄综合判断,在可预见的未来,延迟退休将成为降低社会养老压力最直接的手段。让老年人参与到相关的服务性工作岗位之中,继续发挥余热,为社会持续创造价值。

这一结构性改变的同时,也是新的社会发展机遇。对于健康和养老行业而言,都是重新思考未来的机会。由于中国快速的老龄化进程,可以预计与健康相关的领域有大量新的需求产生,也有大量新的供给提供,老龄化与延迟退休之间相关的工作岗位将在健康、养老等服务性领域产生。

妥善对个人以及家庭财富进行规划与管理,比以往任何时刻都变得重要,生命周期理论希望居民平均一生的财富,通过工作阶段积累的财富用于个人的养老安排。在社会逐步进入老龄化时期,由于社会保障存在统筹的部分的支出使用,以及通货膨胀因素的存在,我们缴纳的社会保险存在外部性,因此我们不能过度依赖社会保障,要注重提升个人保障的比重,依靠自己的合理安排,为养老提供财富来源。

当老龄化社会到来之际,第一个需要改变的财富观念是:增加个人部分保障,合理安排个人以及家庭财富,确保自己的养老财富来源。

以房养老,效用呈现代际分化

首先,必须承认房地产在中国城镇化发展过程之中的重要作用。房地产行业长期的发展拉动了中国经济的高速增长。但是由于城镇化比例的提升,以及人口老龄化的趋势,房地产未来的一个时间段会不会延续之前的历史走势,这个问题与未来居民资产配置结构密切相关。以历次人口普查和养老调查的数据来看,中国居民的住房拥有比例非常高,伴随着经济的发展和城市开发,房价逐年增长。早期购买甚至购买了多套房产的居民充分享受到了房地产带来的财富效应,未来房地产所能创造的财富能够成为早期购买了房产的居民重要的养老资金来源。

根据中国健康与养老追踪调查(2018),大量受访者在2010年以前已经拥有了1套房产,而且拥有第三套房产的受访者普遍拥有房产的时间早于2010年,伴随着房地产价格的升值,这些居民的确可以享受到房地产的财富红利。

一旦房价的上涨趋势放缓,新购住房的居民不仅不能通过房产吸收储蓄,房贷也会挤压新购住房居民的消费。尤其对于大学刚毕业不久的年轻人来说,高房价会吓跑一批年轻人。年轻人代表着活力和未来,近年来各大城市对于年轻人的“抢人大战”结果表明,凡是能够吸引人口流入的地区,其经济发展水平都比人口流出的地区显著要好。

中国的房地产在社会老龄化趋势中要一分为二的看待,已经享受了地产红利的一批人(目前绝大部分将要进入老龄化时代)更多的会通过以房养老的形式为个人的养老进行筹划,房产在个人资产配置的比例高也是正常的现象;而没有享受到地产红利的一批人,需要控制房地产在个人资产配置的比例,降低负债的占比,首先判读地区的人口流入,如果不是人口流入的地区,在满足家庭刚需的基础上,居民资产配置可以更多的向权益类投资的方向进行配置,通过长期投资享受未来的复利。

在这样的背景下,第二个需要改变的财富观念是:以房养老适用于享受地产红利的一代人,而没有享受到地产红利的一代人,需要将以房养老的财富观念转换为其他长期投资实现财富增值。

养子防老,低生育率将导致方式改变

在中国健康与养老追踪调查(2018)之中显示,现阶段相当数量的老人是通过其子女共同协助以完成赡养的;而对于在实施计划生育政策以后出生的年轻一代居民,独生子女的赡养压力也会显著加大,他们往往先需要赡养两位老人,随后安排自己和家庭的养老计划。

近年来,尽管“二胎”政策开始逐步放开,新出生人口的数量依然在持续下降,从全世界的生育水平来看,新生儿出生率是在普遍下降的,在一些学术研究之中也发现,居民获得教育时间的延长、女性参与就业都会导致出生率下降,因此低生育率将成为未来的社会常态。

而且“低生育率”这一现象很可能不会因为计划生育政策的放松而逆转,这是因为目前养育子女的负担较重,一方面房价、物价、教育成本高企,家庭没有足够的财力供养多个子女;另一方面,一旦女性因为生育会导致远离工作和社交,造成家庭收入的下降。这两个因素相叠加之后便会大大的抑制中国家庭的生育意愿。

中国的老龄化社会发展趋势和日本有些类似,而且中国和日本有着相似的文化与宗教根基,因此研究日本如何应对老龄化趋势是十分必要的。海外研究得出的结论主要在于日本女性的低生育率,而造成低生育率的原因恰恰是因为女性劳动参与的增加;同时,女性参与的工作角色越来越重要,这都导致了与其他的发达经济体相比,日本女性的生育率更低。

对于中国居民来说,如果下一代新出生人口下降,中国传统养儿防老的习惯会发生极大的改变。随着老龄化的加速,养老在不同年龄段居民中的差异变化会十分显著。延迟退休和低生育率会改变居民资产配置的倾向。从海外的老龄化发展历程来看,居民个人养老金的比例会逐步增加,个人养老保险的规模会上升。同时,养老金作为长期投资者进入资本市场,如果居民没有从早年间房地产行业的发展中得到红利,养老金和长期投资将是新的市场机会。

经历了40年改革开放的飞速发展,早期以劳动力人口数量为特征的人口红利已经逐步消失,新的人口红利源自个人能力的提升以匹配社会更加需要的工作岗位,我们的创富观念也需要从过去的“发财暴富”向“为社会创造价值”转变,这和居民投资目标的转变思路是相同的。

在这样的背景之下,第三个需要转变的财富观念是:养子防老的模式在未来可能无法持续,养老观念将转变为通过长期投资来实现个人和家庭的养老目标,并通过长期投资和资产配置以实现目标。

吴飞:·《财富管理》杂志联席主编 ·上海交通大学上海高级金融学院教授 ·CEE/EMBA项目 & GES项目联席学术主任 ·CAFR- 凯银联合研究实验室主任

本文刊载于《财富管理》2021年5-6月刊,转载请注明出处;中国金融研究院-凯银联合研究实验室研究员张茜对本文亦有贡献