央行全面降准释放利好,背后是对下半年经济的担忧?

7月9日,央行赶在大家下班前宣布:全面降准。

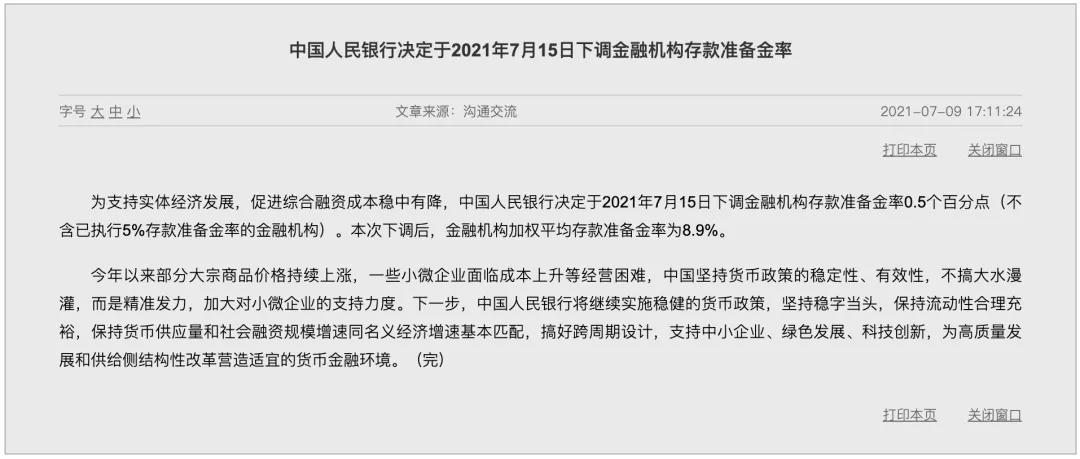

央行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。下调后,金融机构加权平均存款准备金率为8.9%。

央行表示,降准的目的是优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。

此次降准释放长期资金约1万亿元。简单理解,就是市场上的钱更多了。

降准的消息来得并不突然。7月7日的国务院常务会议就释放了降准的信号。

但是,当昨天央行宣布这一消息时,还是引起了一片哗然。原因有二:速度之快、力度之大。

国常会释放信号才两天,靴子就落地了。更何况,国常会释放降准信号后,经济学家们大多分析将是“定向降准”,结果出乎大多数人的预测。

要知道,即使去年疫情这么困难的情况下,也只有一次全面降准,其他都是定向降准,定向支持小微企业。

正值年中这个承上启下的时间点,央行这轮出人意料的全面降准,也说明高层对当前经济现状和下半年经济趋势的重视和担忧。

那么,这次央行全面降准有哪些考量?降准将利好股市,给楼市打鸡血?本次降准是否会开启新一轮宽松?面对各种疑问,下面来看看大头的观点。

这次降准的背后,可以从多个角度来看:

1. 人民币角度,人民币要维持双边波动,还是得“以我为主”。如果汇率市场有国内支持,相比较外围做盘的难度就会比较大。

2. 企业角度,六七月是企业的半年报时间,还有一个税期,降准政策的到来能保证企业的流动性比较充足。

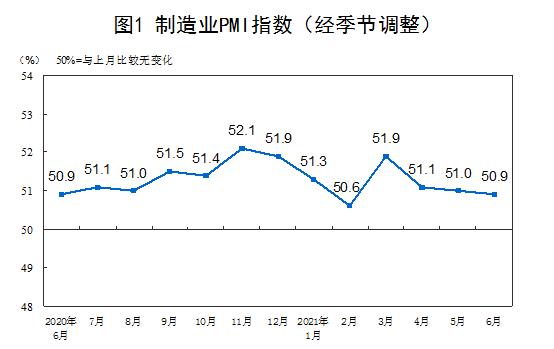

3. 经济角度,目前经济出现一些波动,而且是往不好的方向发展。从国际数据看,全球的制造业指数都在往下调,意味着全球的经济还会有波动。从国内数据看,2021年6月财新中国服务业PMI(采购经理指数)录得50.3,为14个月来最低。据国家统计局,6月PMI为50.9%,较上月微落0.1个百分点,也出现了往下的趋势。

所以,降准政策的出台,跟稳定经济和稳定信心有比较重要的关系。

从影响看,短期对市场的支持会比较突出,但整个市场的波动率不会太大。

因为释放出来的一万亿,并不完全是在市场中,政策是下调金融机构存款准备金率0.5个百分点,下调的是商业银行向中央银行缴纳的一个比例。

相对来说,这是一个比较中性的决策,是考虑了结构配置、商业银行以及政府的资金管理等多方面做出的权衡决策。因此,市场也不必要有过激的倾向。

这次央行用降准的方式释放了1万亿资金,主要考虑到下半年是MLF(中期借贷便利)到期的高峰。

预计下半年有4万亿MLF要到期,比如7月15日就有4000亿MLF要到期,7月又是金融机构的缴税高峰。也就是说,7月金融机构将会有很大的资金缺口。

这1万亿可以用来补充金融机构的资金缺口,央行释放没有成本的资金,替代有成本的到期MLF,就可以降低金融机构的成本。

推算一下,这1万亿可以降低金融机构大约130亿的资金成本。

再推算一下,下半年如果有4万亿到期的MLF,那么下半年大约还有1.5个百分点的降准空间。

此外,要说到中国当前的特殊现象:物价上涨,越靠近上游,物价上涨得越厉害,越到下游,物价基本上没怎么涨。这样一来,厂商的利润当然就受到挤压。

因此,央行降准的初衷,也是希望金融机构在降低成本后,能适度降低利率,将好处转移给实体经济和中小企业。

“降准”这一宽松大招,超出市场预期。难道政策要再次掉头,转向宽松和刺激了吗?

不会。国常会特别强调,不搞大水漫灌,保持货币政策的稳定性。

内部环境看,不搞大水漫灌是新时代宏观政策的“底线”,去年疫情冲击下,我们都没有搞大水漫灌和全面宽松,今年在经济率先复苏的情况下,似乎更没有理由搞政策转向和宽松刺激;

外部环境看,在美国等西方国家讨论何时收紧流动性,甚至加息的大背景下,基本面好得多的我国,政策转向宽松,不仅“违和”,而且没有必要。

大的政策基调保持稳定,并不妨碍政策根据形势的变化而“相机抉择”。

今年以来,经济复苏势头整体不错,工业生产和进出口数据持续处于较高景气状态。

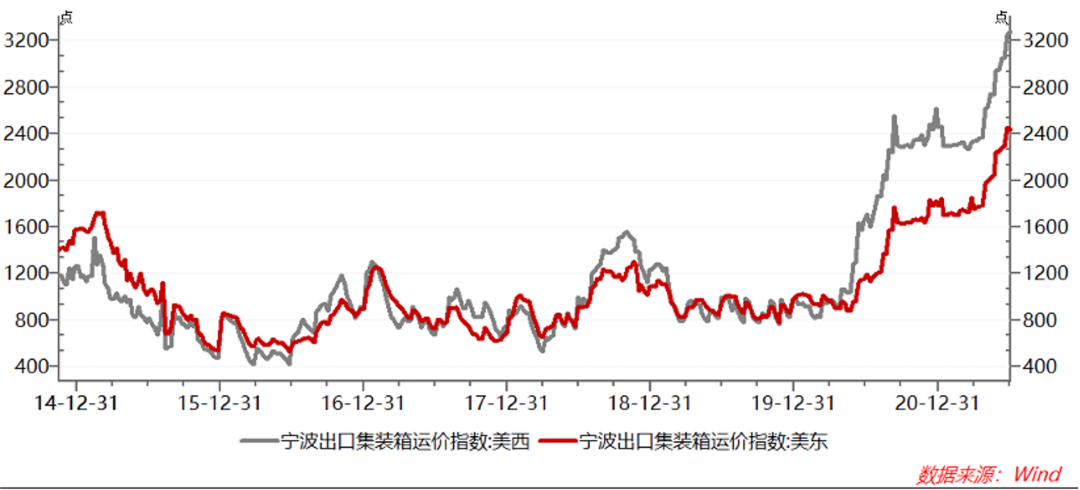

今年以来,尽管发达国家疫苗接种持续推进,但新兴市场接种缓慢,导致供应链中断超预期,航运价格指数持续创新高,进一步强化了我国供应链率先修复的优势,意味着我国外贸出口将在更长时间内保持在高景气状态。

但另一方面,年初以来,经济运行中也出现了一些新问题,值得关注。

一个是,内需复苏滞后、迟缓,后劲不足。以社会消费品零售总额为例,5月份数据仅相当于疫情前2019年12月的92.7%。作为对比,5月份当月的出口额已经达到2019年12月的110.6%。扣除疫情扰动因素,社会消费品零售总额两年复合增速仅为4.5%,复苏非常缓慢。

固定资产投资同样恢复非常缓慢,两年复合增速不到4%。内需不足意味着,一旦海外供应链恢复,我国经济复苏势头将缺乏持续性。

另一方面,年初以来,大宗商品价格“暴动”,已经对中下游制造业和消费行业造成严重伤害。

更要命的是,去年以来,人民币持续升值,已经吃掉了中下游出口企业相当一部分利润。大宗商品价格暴涨,叠加人民币升值,使中下游小微企业遭受“双重挤压”。再加上前面提到的内需复苏乏力,想靠涨价转嫁成本几乎不可能,处境十分糟糕。

没有大水漫灌,但不可否认,降准是向市场释放了一个较友好的信号。实际上,今年以来,决策层已经多次释放“友好”信号:尽量延长经济复苏的时间,绝不搞猛烈转弯,强行中断经济复苏形势。决策层早已认识到,没有一定的增长速度,没有良好的经济复苏,去杠杆、结构性改革等只能是空中楼阁。

判断这次降准的影响:

1. 对经济利好。下半年的经济下行压力值得警惕,降准是逆周期调节的重要手段,虽然并不能改变下行趋势,但可以在一定程度上减缓下行的斜率。

2. 对A股利好。特别是估值弹性大的成长板块和金融板块会相对受益。成长股行情持续性还需要结合基本面来判断,特别是中报季开启,警惕极致成长行情中的预期差,仓位不宜过高。

3. 对楼市影响不大。LPR改革后,房地产已经被尽量隔离在降准降息的受益范围之外,调控还在升级,这两天上海刚出“二手房指导价”,房贷也在收紧,地产难有大涨机会,购房窗口逐渐关闭。

4. 对人民币汇率利空。下半年中美经济周期错位,经济货币双背离。美国基本面向好,货币政策开始收紧,推动“加息”。中国经济由于峰值已过开始回落,货币政策会适度放松,下半年中国可能会出现资本外流,人民币汇率有贬值压力,但幅度不会太大。

本篇作者 | 李梦清 | 当值编辑 | 何梦飞

责任编辑 | 何梦飞 | 主编 |郑媛眉