为什么中等收入家庭最需要学会理财?

导读:

1、中国经济已经从高速增长转为中低速增长,中等收入家庭收入不会再如过去那样高速增长,而支出却会随着社会生活水平提升和老龄化加剧而增加,所以,理财不再是中等收入家庭的可选项,而是必选项。

2、合理理财,用钱时候有钱用,就不至于因财富而阶层下滑。

最近股市的磨底下跌,让投资者情绪非常低迷。一边是投资收益的不保本,另一边,疫情影响下可能还会面临的公司裁员、失业、生意停滞、加上原本负债,大多数人的家庭实则非常脆弱,经不起太多风浪。理财魔方的跟踪研究发现,大约有18%的中等收入家庭财务状况极其不乐观,经不得大的外部冲击。脆弱的中等收入家庭最需要“合理”理财。

《家庭理财十三课:撬开中产家庭的理财需求市场》(一本为中产家庭构建理财服务的从业经验之作,财富管理从业者行动指南)的作者马永谙认为,随着中国经济从高速的粗放增长向中低速的高质量增长的转变,传统的依赖于银行存款、银行理财、信托等固定收益类理财方式不可持续,而居民支出却会随着社会生活水平提升和老龄化加剧而增加,且家庭负债过高、房产占比过高,造成众多家庭,尤其是中等收入家庭在即将到来的经济和社会转型中面临着较为严峻的财务困境。

图1:《家庭理财十三课:撬开中产家庭的理财需求市场》

为什么中等收入家庭最需要理财?《家庭理财十三课:撬开中产家庭的理财需求市场》作者马永谙提出理财魔方很早就发现,高净值人群已经有专门的机构来为他们服务,私人银行、家族办公室等等,而围绕中等收入群体做专业理财服务的财富管理机构很少,中等收入家庭越发需要提前做好理财规划和家庭资产配置,以避免陷入“中等收入陷阱”。

图2:马永谙(经济学硕士,具17年证券从业经验的基金研究专家,也是标准化资产管理服务的金融科技企业“理财魔方”联合创始人兼首席金融专家)

目前,我国中等收入群体规模大约为4亿人,已经成为全球中等收入人数最多、规模最大的国家。但前中等收入群体在资产和负债方面的结构,不太合理。数据显示,在居民家庭资产分布中,70%以上是房产,居民真正拥有的流动资产比重相对较低。理财魔方近期发布的《居民理财行为洞察报告》显示,居民资产向公募基金等浮动收益类理财方式上迁移是必然的趋势。

一、工资性收入增速下滑,国内GDP高增速时期过去

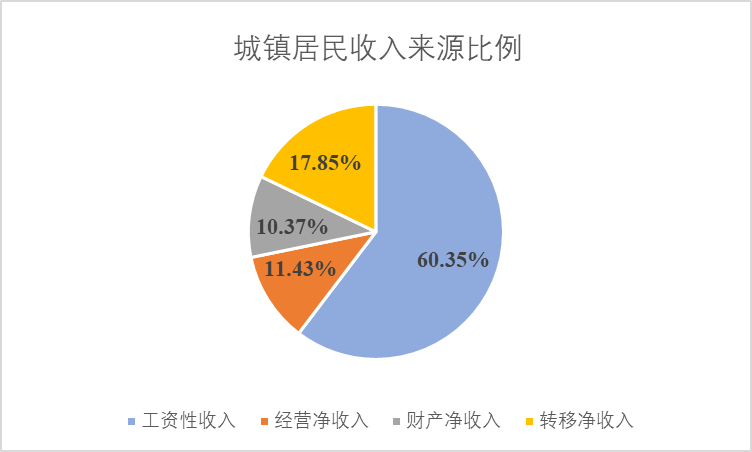

国内家庭以工资性收入为主,城镇居民家庭收入中,工资性收入占比达60.35%、占比一半以上。但工资性收入增速下滑,且国内GDP高增速时期过去。

图3:城镇居民收入来源比例

不光中国如此,全世界都如此。其实道理也简单:没有经济增长,哪儿来的钱涨工资呢?所以,工资增速能不能回来,主要要看经济增速还会不会再回到过去两位数的那种增长。

但是,高速成长不是常态。缓慢,甚至是停滞,才是社会的常态。中国过去这些年的增长,之所以叫奇迹,就是因为它并不普遍,也不可能长久持续下去。

二、中等收入家庭处于两端挤压下,未来并不乐观

前面说的是现状上,中等收入家庭的财富现状不乐观。作为夹在中间的阶层,中等收入面临的趋势,更不乐观。一方面,社会的收入一次分配差距在拉大,社会越来越依赖于资本、资源来分配财富而不是中等收入所擅长的技能、专业知识,所以,在第一次财富分配中,中等收入家庭分到的越来越少。而在保障社会公平的二次分配中,中等收入又“不够穷”,二次分配更多地向底层倾斜,中等收入家庭同样是分不到什么的那个群体。“姥姥不疼舅舅不爱”,这大概是中等收入家庭在未来财富分配上最直观的写照了。

而且别忘了,这是总体的情况,包含了一次分配和二次分配的结果,中等收入家庭在这个趋势中,是属于最吃亏的那个群体。

高收入群体占据的社会财富越来越多,低收入群体获得的社会保障也越来越多,而中等收入家庭则遭受两端挤压。相较于高收入顶层人群,中等收入群体只是为其服务的普通打工人、劳动成果更多被企业家剥夺;而相较于中国的低收入底层入群,中等收入群体还需要缴纳税收、间接将部分劳动成果转移给该阶层。

三、中等收入家庭最需要“合理”理财

这就是理财魔方反复在提,要“合理”理财的目的。何谓“合理”?

首先要赚到钱。任何理财行为,如果最终赚不到钱,那就首先丢了“理财”这二字的本质。其次要尽可能多地赚到钱。什么叫尽可能多?放在银行里也能赚钱,但你实际上是在承担隐性的贬值,尽可能多赚钱,就是要赚到你禀赋范围内最多的钱。什么禀赋呢?理财魔方会在后面的内容里讲到。

中等收入家庭如何“合理”理财,可以借助一些专业书籍和专业机构的投顾服务更好的为家庭资产配置进行合理规划,《家庭理财十三课:撬开中产家庭的理财需求市场》针对中等收入家庭理财现状、理财目标的分类和设定、资产配置的方式与方法、理财产品的筛选、投资顾问服务的价值及投资顾问服务的搭建方法等方面有详细解读。该书在业内首次系统性地提出“3C”投顾服务标准,即面向中等收入家庭理财服务,必须满足“客户立场、个性化定制、伴随式服务”三个标准。

最后,赚到自己人生目标所需的钱。赚钱不是目的,完成人生目标才是目的。用财富来为自己的人生目标保驾护航,让自己的人生目标有财富支撑,这是合理理财的终极要义。所谓“目标理财”,即源于此。