单一家族办公室监管借鉴

在世界各国财富持续增长的大背景下,家族办公室的数量与日俱增,成为全球金融市场的重要参与主体之一,资产管理规模与影响力持续增加。据《经济学人》统计,截至 2018 年底,家族办公室在世界范围内的资产管理规模已超越对冲基金达4万亿美元,且仍在高速增长。美国国会研究服务数据显示,截至2020年底,仅美国就有约3500个家族办公室,管理资产规模高达2.1万亿美元。因此,美国、新加坡、瑞士等国近年来推出了家族办公室的行业发展战略,以增强对家族办公室设立的吸引力,吸引各国企业家财富流入。根据各国金融监管实务,家族办公室(尤其是单一家族办公室)往往享有监管宽松或豁免等政策。其监管依据在于,单一家族办公室(Single Family Office,SFO)是为某个单一家族管理资产的机构,并不涉及大众投资者保护问题,应给予充分的投资自由与隐私保护权利。然而,2021年3月,Archegos Capital Management(下称“Archegos”)这一SFO爆仓事件引发的金融市场波动,可能会使SFO的监管豁免政策发生变化。上述风波引发的连锁反应促使监管层面开始认识到SFO可能会对金融体系产生冲击作用,并重新审视现行的监管准则是否能够适用这一资产规模日增的群体。

美国家族办公室的监管框架

从美国监管框架来看,SFO属于私募基金的一种。《多德—弗兰克法案》的出台标志着私募基金监管环境从宽松到严格的转变,但仍然保持了对SFO的宽松准入与信息披露要求。

注册成立

美国《1933年证券法》、《投资公司法》以及《1940年投资顾问法》对包括家族办公室在内的私募基金进行了多重豁免注册规定,提供了宽松的发展空间。但随着私募基金行业风险事件不断发生,2010年奥巴马政府正式通过《多德—弗兰克法案》,该法案被认为是大萧条以来最全面、最严厉的金融改革法案。法案包含成立金融稳定监管委员会、提高衍生产品交易透明度、加强对金融市场风险的监控等一系列措施,旨在从金融机构稳健运行、金融市场全面监管、消费者保护、危机应对和国际合作等方面全面改革美国金融监管体系。该法案针对私募基金提出了新的豁免注册规则,将符合一定条件的私募基金投资顾问纳入SEC注册监管框架。

在新的规则下,SFO的注册豁免得以保留。该法案 SEC“家族办公室规则”中对 SFO 进行了定义,在客户范畴、所有权与控制权、公共形象等方面作出了明确规定,符合该定义的SFO免于向SEC注册。

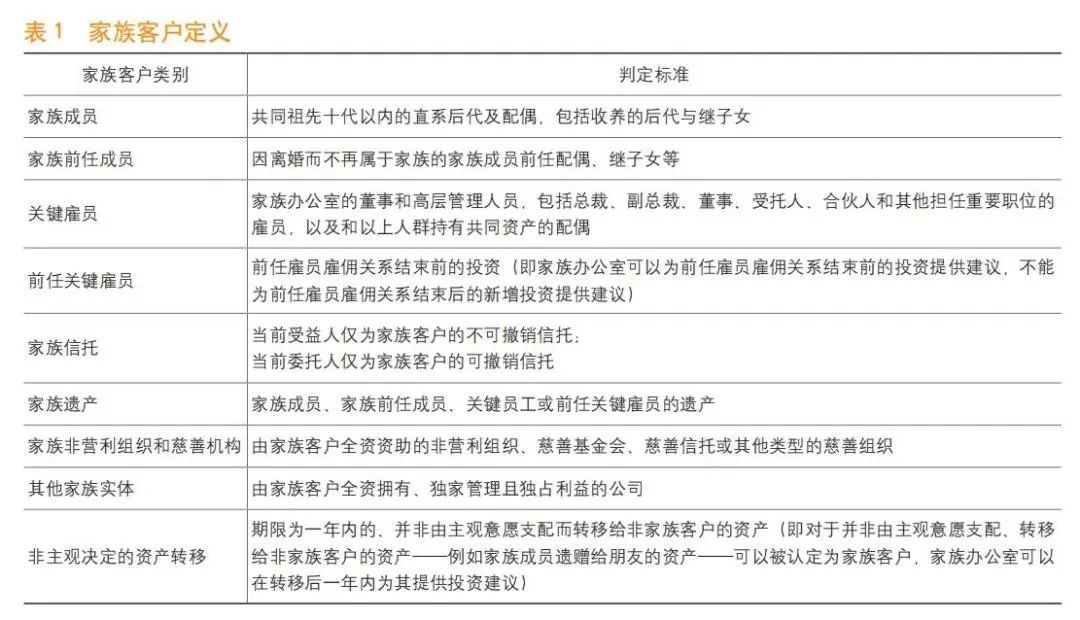

界定SFO家族客户的范围。家族客户可以是任意的家族成员、家族前任成员、现任及前任家族办公室关键雇员、家族信托和遗产、家族非营利组织和慈善机构或者其他家族实体,且须符合表1的判定标准。厘清SFO的所有权与控制权。SEC“家族办公室规则”要求,SFO的所有权必须完全归属于家族客户,并受家族成员或家族实体直接或间接地控制。该条款的核心政策原理是,SFO在本质上是某一家族管理自身财富的工具。因此,虽然家族客户可以拥有SFO的所有权,但家族成员或家族实体(如家族全资控股的公司或家族信托)必须掌握SFO的控制权。规定SFO的公共形象。根据监管规则,SFO不能以投资咨询机构的身份在公众面前出现。以投资咨询机构出现在公众视野意味着SFO正在寻求与非家族客户建立商业关系的可能性,从而应当按照联合家族办公室(Multi-Family Office,MFO)的监管方法,而不能豁免于《多德—弗兰克法案》。

信息披露与合规

简式ADV表(Form ADV)。SFO须在取得豁免后向 SEC提交简式ADV表,披露的内容包括主要业务、股东情况、资产管理规模(披露所属金额区间)、客户、雇员、分支机构等信息,并每年更新。此外,SFO应按照符合一般公认会计准则(GAAP)的规范记录并保存财务信息。为了维护公共利益,SEC可以要求家族办公室提交年报及其他报告,并对SFO进行必要的审查。

《1934年证券交易法》的披露要求。《1934年证券交易法》13(d)法条规定,如果投资者在某家上市公司的投票权超过5%,该投资者须向SEC提交13D报告,披露投资者姓名、持有股票数量、交易目的等信息。如果SFO的情况满足上述标准,也需要进行填报。13D报告能够及时反映出投资者对上市公司股票的持有量。Archegos因并未直接持有股票而避免填报13D报告,导致监管机构并不了解其持有的股票头寸,为日后的金融风波埋下了伏笔。

《1934年证券交易法》的披露要求。《1934年证券交易法》的13(f)法条要求持有金融资产超过1亿美元的机构投资者应当向SEC提交13F报告。13F报告一方面帮助SEC评估投资者对证券市场产生的潜在影响,以维护市场秩序和公平性;另一方面通过提升市场透明度提振投资者信心。如果SFO持有的金融资产超过1亿美元,则需要进行相关信息披露。然而,Archegos 并没有遵守这一法条,在其运营的8年内从未提交过13F报告。

美国家族办公室监管规则评析

充分尊重行业发展规律。SFO在本质上是某一家族管理自身财富的工具。由于仅为某一家族客户服务,SFO不存在其他金融实体中较为复杂的利益冲突以及外部投资者的保护问题。而且,SFO为家族提供的服务不仅涵盖投资与资产配置,还往往涉及家族事务等敏感性、私密性话题。SEC对SFO的监管保留了适度性与灵活性,通过豁免规则和简化信息披露,充分尊重了家族对隐私保护的需求。

为家族办公室降本提效。在《多德—弗兰克法案》生效前,SFO依据《1940年投资顾问法》第203(b)(3)条享受豁免注册:“拥有15个客户以下的投资顾问可以豁免于投资顾问法的注册”。《多德—弗兰克法案》生效后,SFO依据“家族办公室规则”直接免于注册,无需额外申请豁免救济。根据美国证监会估算,平均每个SFO因此约能节省20万美元的申请费用,同时还可以节约包括评估、认证、合规等费用。总之,新的法律监管体系简化了SFO的申请流程,提升了运营效率,为SFO的发展提供了有利环境。

有力推动行业成长壮大。《多德—弗兰克法案》要求大型对冲基金、私募股权基金及其他投资顾问机构在SEC注册登记,披露管理资产规模、杠杆使用情况、对手方信用风险敞口、交易和投资持仓等信息并接受定期检查。相对宽松的监管要求使SFO具备监管红利,一些对冲基金与私募股权基金呈现出向SFO转型的趋势。

造成风险外溢和传导的可能性。传统上主流SFO普遍具有较为保守的风险偏好,追求资产长周期、跨周期的保值增值,对金融杠杆的运用有限。然而,随着对冲基金和私募股权基金向家族办公室转型,部分家族办公室呈现出运用金融衍生品、高杠杆、集中持仓的“对冲基金式”投资风格。由于实施豁免注册,SEC缺乏对SFO行业整体风险数据信息的了解。在家族办公室资本和风险储备、杠杆率、流动性等信息不明的情况下,风险敞口难以得到有效度量,一旦出现类似Archegos爆仓等风险事件,极易发生风险传递和蔓延,造成风险向银行等金融机构外溢,对市场造成一定的冲击。Archegos风波发生后,美国金融改革协会向SEC提出建议,应在13F报告中增加对掉期交易和空头头寸的信息披露要求。

随着我国经济的快速发展,家庭和社会财富实现较快增长。可以说,我国正面临着财富大规模传承的浪潮,家族办公室这一重要工具将在代际传承中发挥不可或缺的作用。Archegos爆仓事件对金融监管提出警醒,如果对家族办公室的相关监管政策缺失,则容易酿成金融风险事件,对金融稳定造成不利影响。因此,建议尽快推出家族办公室的监管框架,以肃清乱象,规范行业发展;制定有吸引力的行业发展政策,提升我国在家族办公室领域的竞争力;同时积极发展行业自律组织,建设行业“白名单”与“黑名单”制度,提升行业的风险管理能力。

作者单位:清华大学五道口金融学院全球家族企业研究中心 高皓 许嫘