【未来银行】推动理财行业良性生态建设,重塑理财公司风险管理体系

资管新规落地后,理财公司在业务转型、产品创新、风险与运营管理等方面不断夯实基础,转型效果突出。与此同时,围绕资管新规和理财新规的监管细则陆续出台,包括近期银保监会发布的《理财公司内部控制管理办法》、财政部发布的《资产管理产品相关会计处理规定》,从风险管理体系建设要求、流动性风险管理、投资和交易风险管理、资本管理、产品运营管理与净值计量等方面对理财公司风险管理和运营管理提出了细化要求。

随着业务体系、产品体系和投资体系的重塑,理财公司也应配套进行风险管理体系的升级优化,并加速培养全面风险管理能力。

监管背景和核心要求

2018年以来,围绕资管新规和理财新规的监管细则陆续出台,在理财业务产品管理、产品运营、内控合规、风险管理等方面的监管要求逐步完善。2022年8月,银保监会发布了《理财公司内部控制管理办法》(以下简称“内控办法”),进一步补充了理财公司内部控制和风险管理的监管制度框架,也对理财业务后续合规化发展提出了更高的要求。

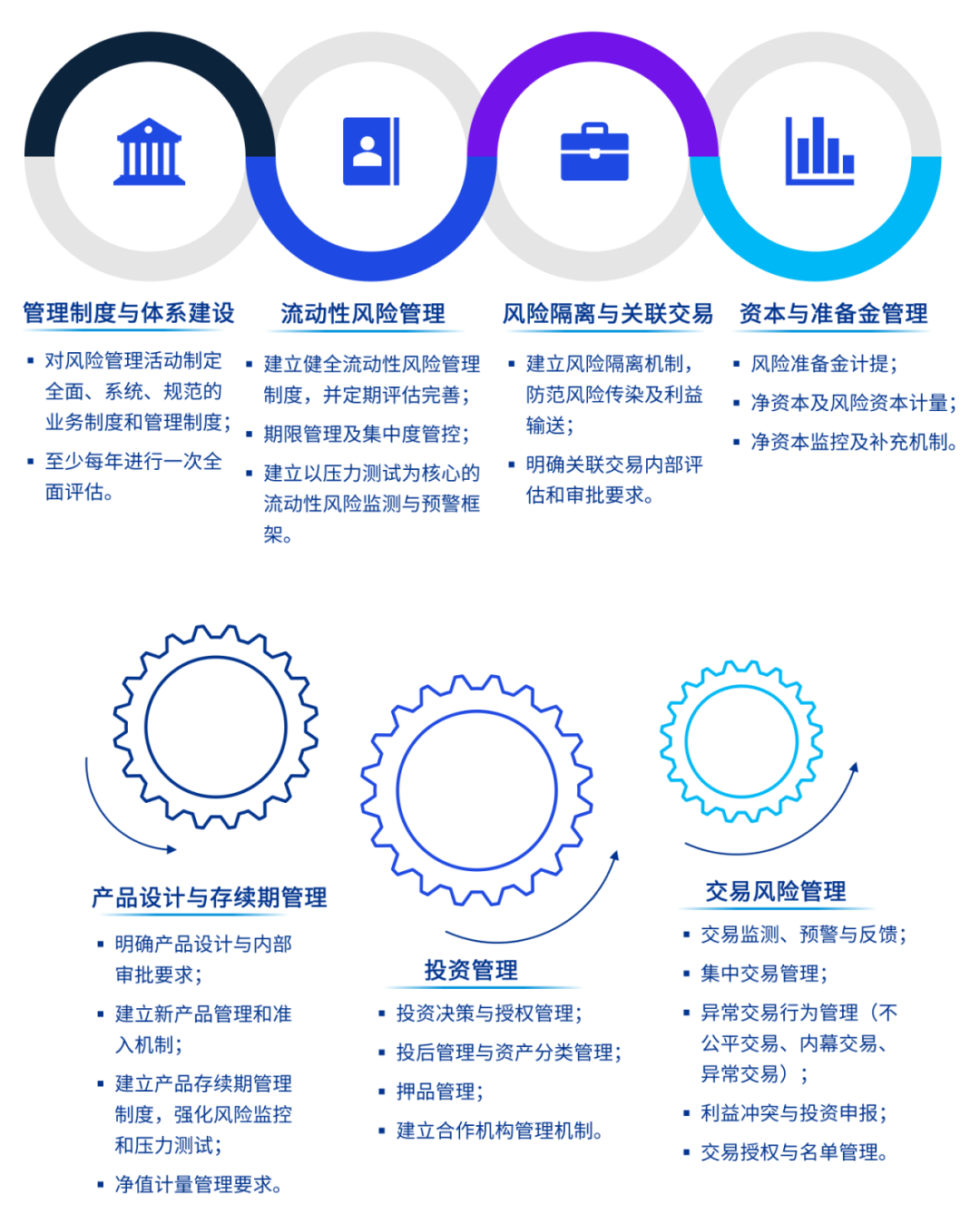

在风险管理方面,监管机构提出七个核心要求,理财公司应从风险管理体系建设、流动性风险管理、风险隔离和关联交易管理、风险准备金和资本管理等方面建立管理机制、制度和具体管理方案,并在产品设计与存续期管理、投资管理和交易管理中加强风险防控,通过专项工具建设将业务流程和风险管理流程进行整合。

理财公司风险管理体系建设构想

理财公司应改变重合规、轻风险的管控思路和管理模式,加快建设全面风险管理能力,并对专项风险管理进行优化。在风险管理体系的建设过程中,理财公司应做好全景规划,理顺风险管理的定位和管理逻辑,建立专项风险的管理策略,并确定从基础到高阶,从机制建设、管控方案到数字化应用的分步推进计划。

1、全景规划

自上而下的顶层设计

- 明确风险管理的组织架构和职能,并从横向、纵向维度进行管理界面切分;

- 建立风险偏好和管控策略,并确保与公司整体发展战略相匹配。

流程联动和风险内嵌

- 从产品管理、销售管理、投资管理、交易管理、交易对手与合作机构管理、限额管理、净值计量、资本管理、风险预警与应急管理、押品管理、绩效评价等方面实现业务流程和风险管理要求的整合内嵌,增强全业务链的协同和反馈。

强化策略和工具

- 确定专项风险的管理重点,建立差异化的管控策略和工具,并实现对业务的有效支持。

配套支持落地

- 整合业务及风险信息,明确风险数据标准,并通过信息化和数字化建设实现全场景支持。

2、管控逻辑

理财公司在风险管理体系的建设过程中,应从两个维度明确风险管理的定位和管理界面,从三个视角理顺投资组合、产品到管理人的风险传导关系和管理思路,并建立对不同类型理财产品、委外投资和直接投资的分类管控策略。

三个视角:资产端、产品端、管理人

净值化转型通过合理设计风险承担机制实现“卖者尽责、买者自负”的理念。在净值型理财产品中,风险承担机制包括三个方面:一是底层资产的市场风险、信用风险及流动性风险,通过资产计量影响产品净值。二是产品的流动性风险和净值波动风险,通过统一负债要求、集中度管理和限额管理进行控制。三是产品运营过程中的操作风险,通过管理人表内计提风险准备金予以吸收。

两个维度

从风险管理定位上,应理顺两个维度的风险管理管控界面。一是小中台视角,关注交易风险,将风险管理要求嵌入业务流程,从交易行为、价格、头寸、投资组合管理等角度实现风险控制和业务支持;二是大中台视角,聚焦于在大类资产、产品和业务、公司层面实现集中的风险监控、计量、报告及应急管理。

3、风险管理主题与策略

(1)全面风险管理,重点关注体系建设和风险加总能力

理财公司应完善公司风险治理架构,明确风险管理授权,通过估值委员会、风险管理委员会等机制建设发挥专业委员会在净值计量、风险管理方面的决策作用;通过大、小中台的职责衔接和有效的信息传递路径,形成业务与风险的闭环管理结构;通过三道防线,强化横向管控。在此基础上,提升理财业务市场风险、信用风险、流动性风险管理能力,并统筹做好操作与合规风险、声誉风险、反洗钱风险、关联交易风险等方面的风险管理机制、制度和专项工具的建设工作。

在风险加总方面,建立覆盖实质性风险领域的风险加总和评估方法,实现市场风险、信用风险、操作风险以及流动性风险等在产品、机构层面的风险加总,关注可量化风险水平、风险管理有效性、风险变动趋势等,并充分考虑集中度风险及风险之间的相互影响和相互传染。

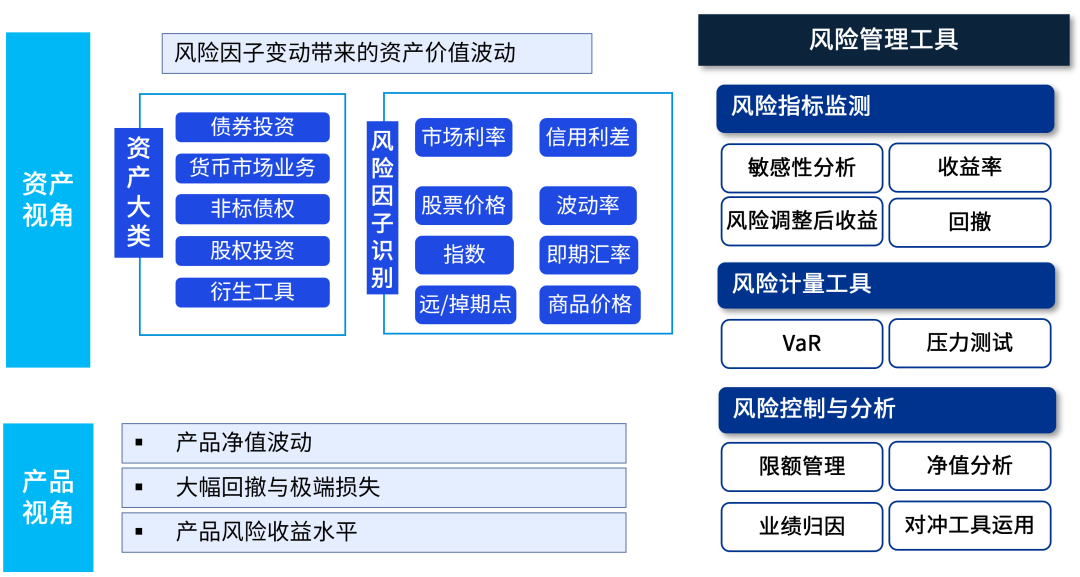

(2)市场风险管理,重点关注净值波动以及业绩归因

优化投资工具和组合管理策略,提升风险后收益,保证在持续运营过程中,净值波动水平得到有效控制

按照内控办法要求,理财公司应建立健全估值系统,做好净值计量工作。以资产和净值计量为基础,理财公司应从资产和产品两个视角进行理财产品市场风险的监控和评价。

从资产端视角,做好对于资产组合或单个资产的风险指标设计、监测和风险计量。从产品端视角,在绝对收益的目标下,建立以控制投资风险和净值波动为核心的产品风险计量和评价方案。

净值分析与业绩归因 :理财公司需通过净值分析与业绩归因工具实现对净值波动的准确溯源,形成对前端产品设计、投资组合管理的有效支持,具体包括:

建立净值分析框架。分解不同类型产品的净值影响成分,从估减值结果变动、收入贡献、业绩报酬等角度分析影响传导路径,并从风险因子变化、持仓规模变动等角度设计净值变动归因方法。

应用业绩归因模型。结合产品的不同投向和资产大类,选择适用的业绩归因方法,分析不同资产类型对组合收益的贡献度,实现产品收益的横向比较和投资稳定性评价。

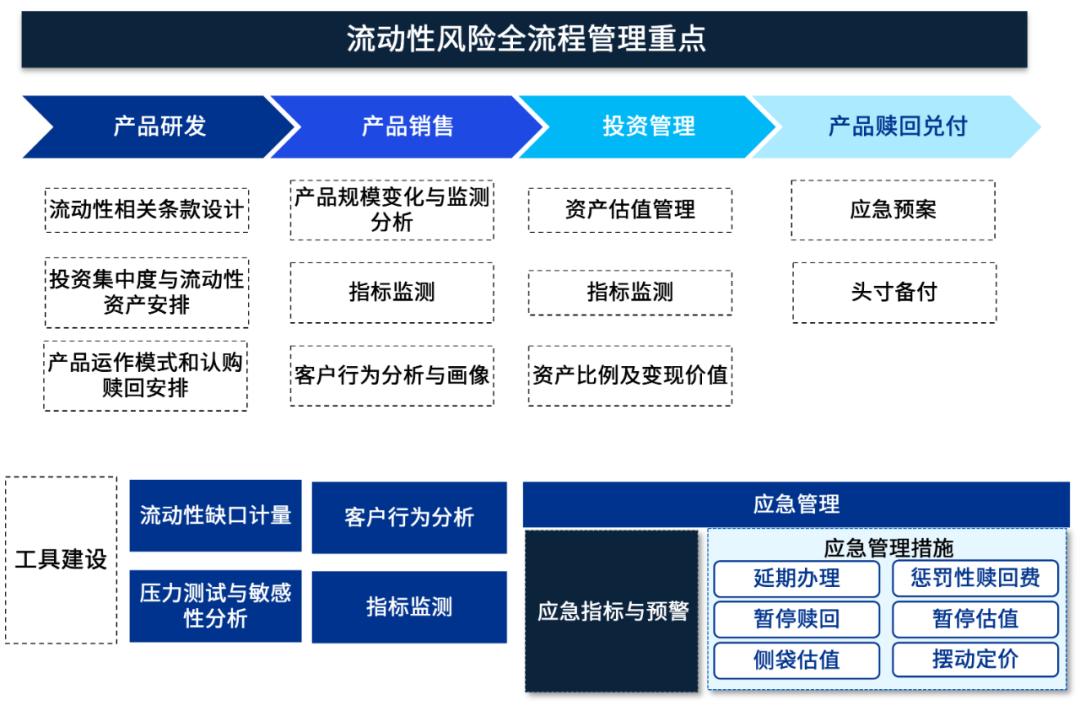

(3)流动性风险管理,重点关注组合管理和压力测试

优化产品设计和投资管理,做好产品与资产的流动性匹配,运用各项工具确保投资者利益的公平对待,并关注交叉风险影响

除满足合规要求的风险指标设计外,理财公司需建立以流动性缺口和压力测试为核心的流动性风险管理框架,从单个产品、重点业务和全公司视角建立流动性风险评估和监控机制,从产品研发、产品销售、投资管理、产品兑付等环节建立全流程管控要求。

(4)投资风险管理,重点关注全流程风控

保障资产质量,建立全周期的投资风险管理监测和预警机制

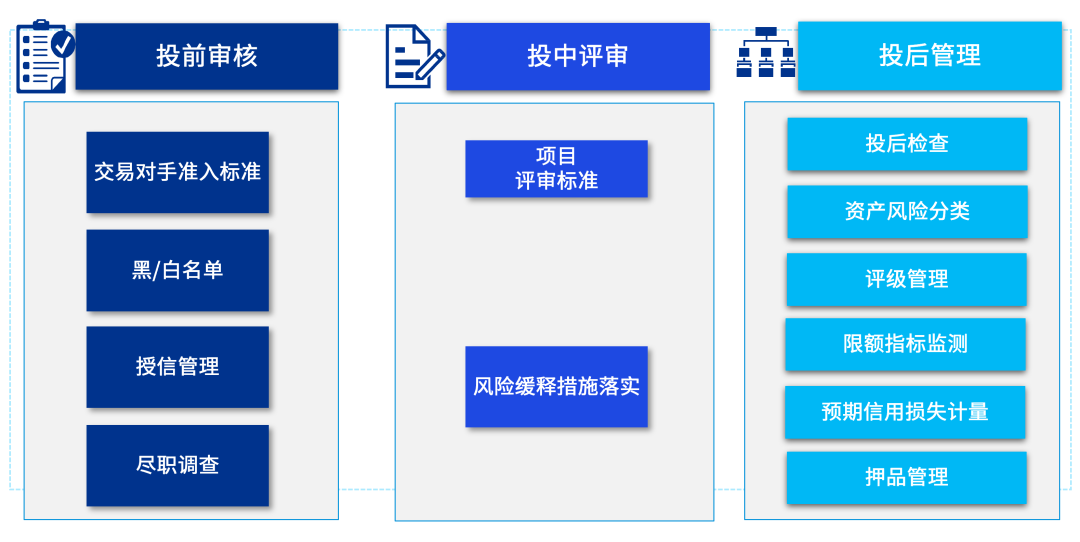

理财公司应建立投资风险识别、计量、监测与预警、控制与缓释的全流程闭环管理体系,从单一资产与组合层面加强风险识别与监测。在工具建设方面,理财公司应从准入着手,在投前建立交易对手准入标准,通过名单制管理、授信管理及尽职调查进行投前审核;投中应制定并落实项目评审标准,并关注风险缓释措施的落实情况;投后可通过定期检查、资产风险分类、交易对手评级管理、限额指标监测、预期信用损失计量等工具进行投后管理,并加强押品管理。

(5)交易风险管理,重点关注异常行为

建立异常交易行为监测机制,通过行为分类与识别、监控指标、行为模式与分析模型等工具实现对内幕交易、非授权或违规投资,以及虚假交易、价格操纵、循环或倒量交易等非公平交易的分析和主动防范,从交易行为风险控制角度实现对已有流程的串联和优化,推动交易行为管控由“人控”、“机控”向“智控”的转变。

来源:毕马威中国 公众号