家族企业CEO类型、机构持股与战略变革

“文章选择2011—2020年在A股上市的家族企业,分析了CEO类型对家族企业战略变革的影响,并进一步考察机构投资者在二者之间的调节效应。实证发现,有12.5%的家族企业选择职业经理人担任CEO。家族企业聘请职业经理人担任CEO能显著提升企业战略变革强度,且CEO权力越高,战略变革强度越大。在纯家族成员担任CEO的企业中,二代继承人担任CEO比一代创始人CEO的企业战略变革强度要弱。稳定型和交易型机构投资者对CEO类型与家族企业战略变革关系存在相反的调节效应,由此看出稳定型机构投资者更偏好企业战略变革以带来长期增长,而交易型机构投资者则厌恶战略变革带来的风险。”

1992年社会主义市场经济体制确定后,我国民营经济快速发展,为国民经济的持续增长注入了新的发展动力。而在数量庞大的民营企业中,有众多为家族性质的企业,这些企业在初创时,具有管理成本低、成员凝聚力强的优势,表现出较强活力。但是经过二三十年的发展,一代创业者已到了退休年龄,权力交接已经成为当下众多家族企业碰到的实质问题,与此同时,随着企业规模和业务增加、市场环境变得复杂、新技术新产品的不断涌现,家族企业传统的治理模式也越来越无法满足发展需要,企业亟待战略调整[1]。

在同时面临权力交接和企业转型的现实背景下,聘请具有专业知识和丰富管理经验的职业经理人成为了一些家族企业试图维持市场竞争力、促进企业战略革新的有效解决办法。白银转等[2]指出家族企业原有的治理观念和决策机制已无法满足经验需求,为此家族企业职业化转型是企业做大做强的必然要求。推进职业化管理能降低管理的随意性和偏差性,增强企业规则意识,解决家族企业管理水平与企业成长要求不匹配的问题[3]。

学术上将企业聘请职业经理人担任CEO作为家族企业从家族化向职业化转型的一个重要表征,进而研究CEO类型能否提高企业绩效、创新投入、投资效率,以判断CEO变更与家族企业转型成功之间的关联。

但是实际中,家族企业实际控制人更为关注的是职业经理人能否帮助企业战略革新,使企业逐渐摆脱与环境变动后不匹配的发展模式,进而实现新的腾飞,而非短期绩效上升和投资波动,因为无论是控制权还是所有权,最终一代创业者都会交接给二代继任者,而聘请职业经理人就是希望在交接过渡期能实现企业成功转型,减少继任的二代家族成员经营负担。

因此,与以往文献不同,本文着重于探究家族企业CEO类型对企业战略变革的影响,由于职业经理人一方面有较高的专业管理技能,能充分利用其治理经验帮助家族企业战略变革,另一方面由于家族企业控制人与所有者同为一体、家族成员在各部门中担任要职等特征,也可能阻碍职业经理人的策略实施,因此家企业亟待战略调整[1]。在同时面临权力交接和企业转型的族企业聘请职业经理人还是更早投入培养“创二代”,才能有效促进企业战略变革,有待深入研究。

随着家族企业上市或由于发展需要而引进战略投资者,“非家族力量”在家族企业治理中的介入权力越来越高,也成为了牵动企业战略转型和家族权力继承的重要因素。

一种观点认为,通过引入外部非家族资本来解决家族企业原有的发展困境、重组产权结构不失为有效且重要的方式[4]。非家族股东通过发挥“协同治理”作用能弥补家族股东在经营决策方面可能存在的偏差[5]。

另一种观点则认为,尽管部分外部投资者通过投资企业以改善企业资本和促进企业转型发展,但对于处于股票市场中的家族企业,很多机构投资者涉入企业并非处于改造企业的动机,而是出于短期投资获利的动机。在这种动机下,外部力量介入并不改变企业的实际发展轨道,甚至机构投资者为了使股价波动满足自身利益而制造“虚假指导”。

“因此,对于家族企业来说,在有意变更CEO的同时,外部机构投资者的介入是否也因影响企业的战略变革?”

综合以上分析,本文将选择在A股上市的家族企业作为研究对象,分析CEO类型对家族企业战略变革的影响,并进一步观察机构投资者在二者之间的调节效应。

一、理论分析与研究假设

01 CEO类型对家族企业战略变革的影响机制

当家族企业一代创始人步入退休年龄、精力跟不上企业日常治理要求后,其会思考让谁来接管企业治理权,以维持企业发展。通常,家族企业的继任CEO有三种类型:

第一类:一代创始人的家属成员

如子女或兄弟,这样能延续企业原有的治理模式,但是这类CEO类型通常对企业的战略调整不感兴趣,因为一旦变革失败会被其它家属成员“追究责任”。Zahra[6]指出继任CEO的家族企业成员管理者有过于保守的风险倾向,呈现出战略保守和创新不足的特质。邹立凯等[7]研究认为二代CEO更倾向于能证明其能力且回报较为迅速的多元化策略,而规避风险高、回报周期长的创新投入。其进一步实证发现家族二代继任CEO会降低企业的创新水平。汪祥耀等[8]研究也得到家族继任者CEO降低了家族企业的风险承担水平,侧面证实了家族企业成员不愿意战略变革的现状。

第二类:非家族成员但原先在企业中就业的人员

如某个部门经理晋升者。这类CEO实际上还是会遵循企业所有者即控制人的意志和企业原有的发展模式,因此也很难对企业战略调整提出更高的要求。陈灿君[9]指出对于这类CEO并非职业经理人,而是在所有者所制定的框架内进行企业日常管理的“听从者”。因此本文将此CEO类型归到家族成员CEO中。

第三类:职业经理人担任家族企业CEO

由于转型发展的需要和职业经理人普遍被认为具有更加专业的企业治理能力,因此聘请职业经理人担任CEO对企业进行管理甚至战略调整是近几年家族企业的一种治理方式。但是,职业经理人CEO是否会促进家族企业战略变革,尚未有学者从实证角度展开检验。

“目前从理论上可以辨析,职业经理人CEO对企业战略变革既有可能是促进作用,也可能是抑制作用。”

正向观点:

首先,职业经理人通过招聘方式担任企业CEO,为了表现自身与家族成员担任CEO时的“不同”与专业能力,会加大企业的战略变革以突显自己被高新聘请的“价值”,而暂时不去考虑这种变革是有利还是不利的。汪祥耀等[8]指出职业经理人有动机去实施激进战略或加大风险高、回报大的项目以提高企业短期业绩,进而获得更好的职业评价和晋升待遇提高机会。

其次,职业经理人具有丰富的大企业经营管理和战略制定经验,对行业的政策、发展特征具有更深入的了解,因此会大力开展战略变革以促进企业转型发展和市场竞争力提升。

最后,即使企业变革失败,对职业经理人也没过多损失,最多被企业解聘,甚至能为自身积累从业经验,因此更有勇气去实施变革。

反向观点:

一方面,职业经理人有通过实施扩大投资或战略变革而扩大自身利益的动机,但是在家族企业中,CEO与企业所有者之间的信息不对称性相对较低,作为大股东和实际控制人的在职家族成员有足够的方式对职业经理人的行为予以监督,这会抑制担任CEO的职业经理人实施企业战略变革的冲动,也会引发职业经理人降低“道德风险”以维护声誉和不被企业解雇。

另一方面,职业经理人的“职业”属性决定了其在企业治理中更注重的是短期业绩而非长期成长[10],因此对于企业的战略变革可能会采取规避的措施[11]。

由此可见,家族企业的CEO类型将会影响的战略选择,相对来说家族企业成员担任CEO实施战略变革的概率更低,一方面是其缺少战略调整的能力,另一方面是缺少战略调整的勇气。而职业经理人担任CEO到底会促进家族企业战略变革还是抑制企业战略变革,对此本文认为更倾向于提升企业战略变革强度。对此有两个方面的解释:

一是在寻找继承CEO时,家族企业聘请职业经理人的目的更多是为了企业转型而非一般的日常管理,这也使得职业经理人CEO上位后需要完成企业所有者制定的战略变革目标;

二是尽管家族企业可能对外来职业经理人CEO有更多的监督,但对于CEO来说风险与收益是成正比的,一旦企业转型成功,职业经理人就能获得薪酬溢价,这也会促进职业经理人有积极实施战略变革的动力。

基于此,本文提出如下假设:

- 假设1a:与家族成员CEO相比,职业经理人CEO能促进企业战略变革强度

- 假设1b:在职业经理人担任CEO的家族企业样本中,职业经理人CEO被赋予的权力越高,企业战略变革越强

- 假设1c:在家族成员担任CEO的家族企业样本中,二代继承人相对于一代创始人担任CEO的战略变革越强

02 机构投资者的调节效应

我国机构投资者的数量和持股规模不断扩大,成为了我国资本市场市场发展、市场稳定、市场制度优化的重要力量和主导载体。但是,由于我国证券市场发展时间不长、投资者素质不高、市场制度不完善等,使得机构投资者在资本市场参与过程中出现了不同的角色。一般认为资本市场中存在“交易型机构投资者”和“稳定型机构投资者”两类。

交易型机构投资者

这类机构投资者并不善于企业治理,其介入企业管理的目的主要是提前获取企业治理和经营信息,一旦企业业绩达不到市场预期,就会采取“用脚投票”方式减持股份,同时这类机构投资者也不参与企业的战略参谋,而只是为了获得短期收益。这在一定程度上分散了企业控制人的投票权,阻碍了企业战略转型。

稳定型机构投资者

这类机构投资者更加看重企业的长期发展,其更看重企业的价值投资属性而展开积极治理,加大对管理层和审计机构的监督力度,使企业业绩稳步上升。诸如社保机构等稳定型机构投资者具有专业的治理能力,能通过发挥“协同治理”作用弥补家族企业股东(家族成员持股)在经营决策方面的弱势和存在的偏差[4]。

“Chungetal.[12]研究发现机构投资者持股可以约束管理者的机会主义行为,抑制管理层操控应计利润。”

可见,稳定型机构投资者和交易型机构投资者对企业战略变革的偏好是不同的,稳定型机构投资者会认同企业的战略调整以促进企业的转型发展,而交易型机构投资者则可能会厌恶企业的差异化战略。由此,家族企业中职业经理人CEO与稳定型机构投资者有相同的目标,而与交易型机构投资者有不同的目标。据此提出如下假设:

- 假设2a:稳定性机构投资者对职业经理人CEO与家族企业战略变革的正相关存在正向调节效应

- 假设2b:交易性机构投资者对职业经理人CEO与家族企业战略变革的正相关存在负向调节效应

二、研究设计

01 样本选取与数据来源

本文选择在A股上市的家族企业作为研究对象,年份区间为2011—2020年。为保证样本的合理性,进一步剔除CEO类似始终未发生变更的企业、主要变量数据不全的企业以及存续时间过短的企业。通过整理,共得到845家家族企业样本,其中未招聘职业经理人CEO的家族企业568家。全部变量数据来源于CSMAR数据库。

02 变量定义

战略变革

在借鉴Tangetal.[13]的基础上,选择广告强度(销售费用/营业收入)、研发强度(研发费用/营业收入)、期间费用投入(管理费用/营业收入)、财务杠杆((短期借款+长期借款+应付债券)/净资产)以及股权资本密集度(股权投资净额/总资产)五个指标反映企业战略水平。在此基础上,将每个指标减去行业均值水平,再除以行业的标准差;最后取五个经调整后的指标的均值得到企业战略变革水平。指标值越大,战略变革越强。

CEO类型

根据假设1的研究需求,设定了三个虚拟变量,第一个虚拟变量如果家族企业CEO为职业经理人取1,否则取0(全样本);第二个虚拟变量如果职业经理人CEO兼任董事长则取1,否则取0(一直聘请职业经理人担任CEO的企业样本);第三个虚拟变量如果家族成员CEO为一代创始人,则取0,否则取1(家族成员一直担任CEO的企业样本)。

机构投资者

我国证券市场中机构投资者包括证券投资基金、社保基金、券商、QFII、保险公司、信托公司、财务公司等。本文采用企业全部机构投资者的A股持股比例和衡量机构投资者持股。同时将机构投资者划分为稳定型机构投资者和交易型机构投资者,其中稳定型机构投资者更有可能参与企业治理,包括社保基金、QFII、券商、保险公司这四类,交易型机构投资者包括证券投资基金、财务公司、信托公司、银行持股、非金融类机构以及其他机构持股。

控制变量

选取企业规模、财务杠杆、盈利能力、股权集中度以及董事会结构,各变量的具体定义见表1。

03 模型构建

针对假设1,模型构建如下:

其中,SCit是企业战略差异度,CEOTYPEit是家族企业的CEO类型,此处包含了三个角度:

- 一是CEO来自于家族成员与职业经理人的差别;

- 二是来自于家族成员中一代创始人与二代继任者的差别;

- 三是来自于职业经理人中,权力高低的差别。

Controlit是方程的控制变量。

为检验机构投资者的调节效应,在上述方程中引入交互项:

其中,Iinvestor是机构投资者持股比重,CEOTYPE×Iinvestor是二者的乘积交叉项。

三、实证分析

01 描述性统计

表2显示样本家族企业的平均战略偏离度为0.205,其中有45.8%的企业发生了负向偏离,即这些企业采取了保守的战略。

如果不考虑战略方向,战略变革的均值为0.683。家族企业中,选择职业经理人担任CEO(本文CEO包括了董事长和总经理)的比例为12.5%,而在职业经理人CEO中有10.8%为高权力CEO人员,即这些CEO董事长与总经理同为一人。在未聘请职业经理人担任CEO的家族企业中,有15.1%为二代继承人,而85%左右仍由实际控制人(一代创始人)担任CEO。机构投资者持股比例为35%,其中稳定型机构投资者持股1.2%,远低于交易型机构投资者持股比例。此外家族企业的平均总资产为71.5亿元,平均资产负债率为39.1%,净资产收益率为5.8%,董事会规模为8人,前三大股东持股比例和48.4%。

02 CEO类型对家族企业战略变革的影响

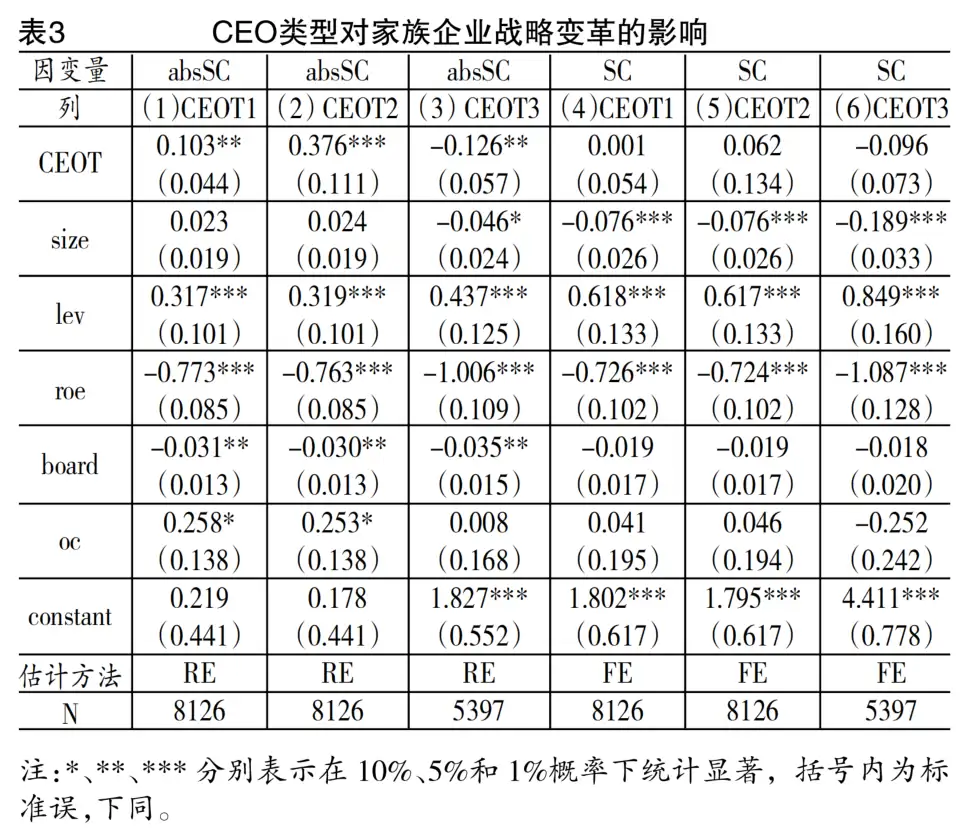

表3显示CEO类型对战略变革和绝对战略变革的影响估计结果。

前三列显示,当CEO由职业经理人担任时,CEO类型变量系数显著大于0,说明家族企业聘请职业经理人担任CEO能促进企业战略变革,即提升企业实施与行业策略的差异度。当CEO由职业经理人担任且职业兼任董事长与总经理(即拥有高权力)时,CEO类型变量系数显著大于0,且系数大于列(1)中的0.103,说明家族企业聘请的职业经理人CEO权力越高,其实施与行业策略的差异度更大。即职业经理人CEO被赋予的权力越高,企业战略变革越强。而在纯家族成员担任CEO的企业中,CEO类型变量系数显著小于0,说明相对于一代创始人CEO,二代继承人担任CEO时企业战略变革强度相对较弱。

当战略变革考虑变革方向时,后三列显示CEOT变量系数均不显著,由此表明家族企业中无论是职业经理人CEO的战略变革还是二代继承人CEO,其既可能实施相对于行业更为激进的战略,也可能实施相对于行业更为保守的战略。此外以绝对战略变革为例,资产负债率、股权集中度与家族企业战略变革强度正相关,净资产收益率、董事会规模与战略变革强度负相关,说明财务杠杆越高、股权集中度越高、盈利能力越差、董事会规模越小的企业的战略变革更强。

表3结果支持了假设1a和1b,但否定了假设1c,同时间接说明了两个问题:

一是对于职业经理人来说,其实施战略变革不仅仅是激进角度的,也可能是保守角度的。当企业资源欠缺、负债率过高、产品竞争力较低时,此时实施扩张性的激进战略并不利于企业发展,甚至加大企业风险,因此对于企业战略变革的衡量,采用绝对战略变革强度更为合理;

二是在家族企业中,二代继承人相对比较保守,这可能源于其为了平稳过度,不引发重大失误而选择相对平稳的经营决策,减少战略变革带来的业绩波动和其他家族成员的不满。邹立凯等(2019)分析指出二代CEO为了稳健运营而会规避风险高、回报难以确定且投入高的战略转型中。

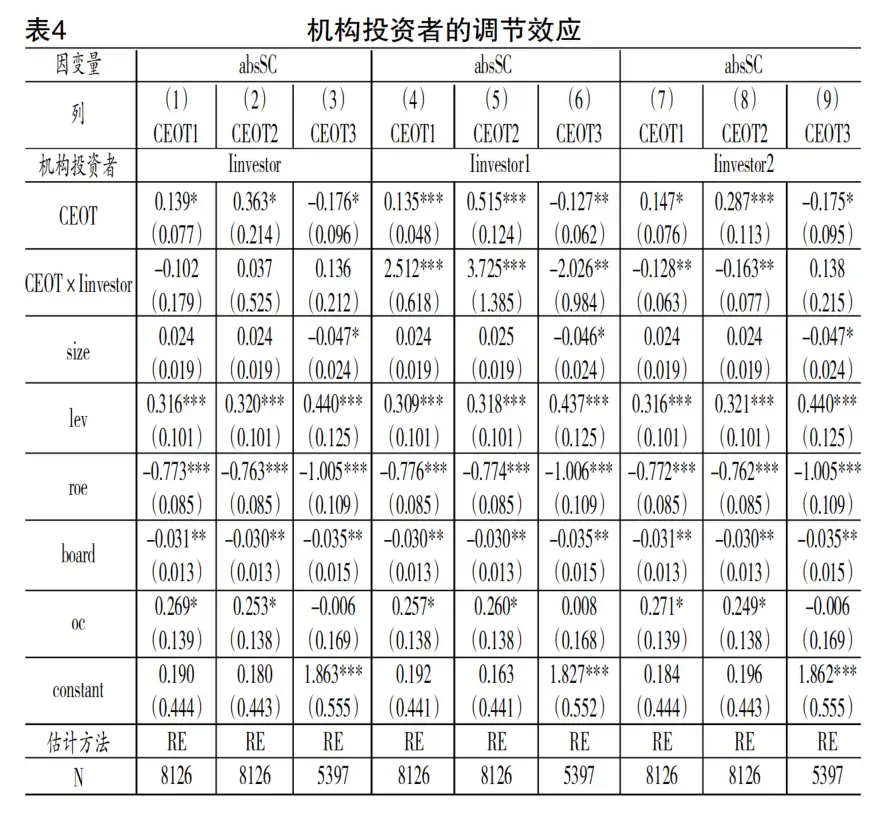

03 机构投资者的调节效应

表4显示了机构投资者对CEO类型与企业战略变革关系的调节效应,其中前三列是全体机构投资者持股的调节效应,后六列是稳定型机构投资者和交易型机构投资者持股的调节效应。

“可以看到,机构投资者持股对职业经理人CEO与企业战略变革强度的正相关不存在显著的调节效应,同时对家族成员CEO与企业战略变革强度的负相关也不存在显著的调节效应。”

为观察是否由于不同类型机构投资者异质调节效应的相互抵消,进一步分稳定型机构投资者和交易型机构投资者。

列(4)至列(6)是稳定型机构投资者的调节效应,CEOT1和CEOT2变量系数仍显著大于0,此时CEOT×Iinvestor1变量系数显著小于0,说明稳定型机构投资者与职业经理人能产生“协同”效应,进一步支持职业经理人CEO的战略变革。

列(6)中CEOT3、CEOT×Iinvestor3均显著小于0,说明稳定型机构投资者也更倾向于支持一代创始人的战略变革,而非二代继承人的稳健经营风格。

列(7)至列(9)是交易型机构投资者的调节效应,在三列中CEO类型变量系数符号、显著性与前面相同,而CEOT1×Iinvestor2、CEOT2×Iinvestor2系数显著小于0,说明交易型机构投资者会对职业经理人CEO的战略变革产生了抑制效应,说明这类机构投资者在持有企业股票时更追求企业经营的平稳性。

列(9)中CEOT3×Iinvestor2不显著,但符号大于0,也一定程度上验证了交易型机构投资者更厌恶风险。表4结果支持了假设2a和假设2b,也说明了全体机构投资者持股未产生显著的调节效应主要来源于稳定型与交易型两类机构投资者的异质性调节作用方向。

四、研究结论

本文研究发现,家族企业中选择职业经理人担任CEO的比例为12.5%,而在未聘请职业经理人担任CEO的家族企业中,有85%仍由一代创始人担任CEO。

结论一:家族企业聘请职业经理人担任CEO能显著提升企业战略变革强度,且CEO权力越高,战略变革强度越大。

结论二:在纯家族成员担任CEO的企业中,二代继承人担任CEO比一代创始人CEO的企业战略变革强度要弱。

不同机构投资者持股对CEO类型与家族企业战略变革关系存在异质性调节效应,具体的,稳定型机构投资者能强化职业经理人CEO与家族企业战略变革的正相关,同时弱化二代继承人CEO与家族企业战略变革的负相关;交易型机构投资者会弱化职业经理人CEO与家族企业战略变革的正相关。

结论三:表明稳定型机构投资者更偏好企业战略变革,以此带来长期增长,而交易型机构投资者则厌恶战略变革带来的风险。

-END-

参考文献

[1]李卫宁等.家族企业聘请非家族经理的动因与影响研究[J].财会通讯,2021(20):19-25+88.

[2]白银转等.股权激励下家族企业职业经理人对非效率投资的影响[J].系统工程,2021,39(2):111-125.

[3]Kelleci R. et al.CEO Personality:A Different Persp- ective on the Nonfamily Versus Family CEO Debate [J]. Family Business Review,2019,32(1):31-57.

[4]杜善重.家族企业创新投入中的“非家族力量”[J].南开管理评论,2021(4):1-21.

[5]Li S.P. Increased Non-Family Ownership in Family -Owned Firms:How does it Affect CEO Turnover-Performa- nce Sensitivity?[J].Strategic Management, 2018,39(13):3434-3457.

[6]Zahra S.A. Entrepreneurial Risk Taking in Family Firms[J].Family Business Review,2005,18(1):23-40.

[7]邹立凯等.继任CEO身份差异与家族企业创新投入研究[J].外国经济与管理,2019,41(3):126-140.

[8]汪祥耀,迟殿洲,金一禾.家族企业CEO来源、风险承担及经济后果[J].财经论丛,2017(11):74-83.

[9]陈灿君,许长新.家族企业差异性接任方式对创新投入的影响[J].当代财经,2021(8):90-101.

[10]赵国宇.家族企业的CEO激励与投资战略选择[J].华南师范大学学报,2019(1):91-101.

[11]Ederer F,Manso G.Is Pay for Performance Detrimental to Innovation?[J].Management Science,2016,59(7):1496-1513.

[12]Chung R.,Firth M.,Kim J.B.Institutional Monitoring and Opportunistic Earnings Management[J].Journal of Corpo rate Finance,2002( 1):29-48.

[13]Tang J,Crossan M, Rowe W.G. Dominant CEO, Deviant Strategy, and Extreme Performance:The Moderating Role of a Powerful Board[J].Journal of Management Studies, 2011,48(7):1479-1503.

免责声明

*本文系宁波市哲学社会科学项目“制度工作理论视角下宁波家族企业组织行为与员工行为的契合模式及效果研究”(项目编号:G21-3-ZX62)阶段性研究成果。

文章出处:《财会通讯》

作者单位:任黛藤,宁波财经学院

编辑:梁恒

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!