为什么部分家族企业会陷入冲突的泥潭之中?

“家族企业是重要经济活力源泉,之所以能够大放光彩,离不开其自身优势。具体而言,家族企业存在所有权和经营权的统一,家族股东有较强的能力去监督代理人。经营家族企业的家族成员之间存在血缘或姻亲关系,这样的关系可以增进成员之间的相互认同,从而提升团结性与合作效率。因此,家族企业才能收获巨大的成功(黄玲、林振兴,2010)。”

但是,一部分家族企业又陷入了冲突的泥潭当中,例如,中国台湾长荣集团董事长张荣发临终时对控制权的不合理分配,引发了大房子女与二房子女之间的争斗。再如当当网,因为李国庆、俞渝夫妇之间的感情纠葛问题以及经营策略分歧而发生股权争夺。面对上述现象,一些直觉性的问题是:

为什么部分家族企业会爆发剧烈的冲突?

这样的冲突是否可以得到规避?

经过长期发展的公司治理体系,为什么没能对这样的冲突进行有效的治理?

本文认为,家族企业之所以存在走向冲突的趋势,是因为家族企业具有非家族企业所不具备的异质性。家族企业在追求经济效益的同时,还要追求非经济效益,即“社会情感财富”(Socioemotional Wealth,简称SEW)。在追求SEW的过程中,控股家族所采取的一些行为可能会改变企业中的委托代理关系,而委托代理关系的异化又阻碍乃至于破坏了原本的公司治理机制,以至于冲突不断深化而得不到有效的治理。基于此,本文通过多案例分析的方法,来探究SEW与家族企业委托代理问题之间的关系。

一、文献回顾

01 SEW理论的涵义

SEW理论由Gomez-Mejia等(2007)提出。他们认为,家族企业不仅追求经济目标,还追求非经济目标。而追求非经济目标所获得的效用,就是“社会情感财富”,包括家族对企业的控制欲、家族影响力带来的成就感、家庭关系的和睦、对值得信赖的家族成员委以重任的欲望、家族身份与个性的保留、延续家族王朝的欲望等。

为了追求这些SEW,家族可能会采取一些“非经济”“非理性”的措施。例如,选择能力不足的家族后代,而非能力充分的非家族经理人来掌管公司,放弃对新产品的研发从而维护自己对旧市场的统治地位,抑或是拒绝非家族大股东的进入从而保持自身对企业的控制力等。

02 公司治理中的委托代理问题

公司治理发源于两权分离引起的代理问题。关于两权分离,Berleand Means(1932)指出,资金的所有者需要通过经营来使自己的资产获得升值,但其本身缺乏专业的经营能力,管理者虽然具备相关的职业素养,但其本身缺乏资金。于是资金的所有者和具备经营能力的管理者便走到一起,使资金和专业素养相结合来创造价值,并最终共享收益。

然而,投资者的资金有可能会被管理者侵占或浪费,这就需要双方签订合约来规定在各种情景下决策权的划分以及利益的分配方式。不过,合约不可能是完善的,这时管理者就会在合约无法完全预见的情境中获得剩余控制权(Grossmanand Hart,1986),并可能做出有损于投资者的机会主义行为,如推卸责任(Bertrandand Mullainathan,1999)、在职消费(Yermack,2006)等。如何治理股东与管理者之间的这类问题,便构成了第一类委托代理问题。

一般治理第一类问题的方法是大股东持股。股权集中将提升大股东对管理层的权力,同时降低代理成本,使大股东能更有效地对管理层进行监督。但是,大股东持股又会带来新的问题。股权的集中让大股东有动机也有能力通过关联交易、操纵股价等方式,侵害小股东利益。这时,大股东与小股东之间的复杂关系又带来了第二类委托代理问题,而第一类和第二类委托代理问题,则共同构成了公司治理中最经典、最重要的关键性问题。

二、研究方法

在理解SEW理论及委托代理问题后,以下介绍本文的研究方法。本文采用案例分析法,所选取的案例公司是大亚圣象(全称大亚圣象家居股份有限公司)。之所以选择这家公司,主要有三个方面的考虑。

01 上市公司信息翔实

大亚圣象是深圳证券交易所和主板上市的家族企业。相较于非上市公司,上市公司因为有向公众和监管部门进行信息披露的义务,因此信息更为翔实,信息的可靠性也更有保证,不容易受到小道消息的误导。

02 冲突情况更为深刻

SEW中的许多内容,譬如家庭内部的和睦程度,是难以在较为稳定的情境中得到表现的,只有当冲突激烈到一定程度,SEW方面的问题才能得到充分体现,即所谓“患难见真情”。而大亚圣象曾经历过较为严重的家族内斗,因此能更为真实地展现家族内的情感性问题。

03 所处阶段具有代表性

大亚圣象是典型的创始人没有事前进行传承安排,两位继承人为了争夺公司控制权发生冲突的案例。因此,大亚圣象在家族企业的问题研究中具有相当的代表性。

三、案例介绍

大亚圣象是一家主营业务为人造板和木地板的公司。

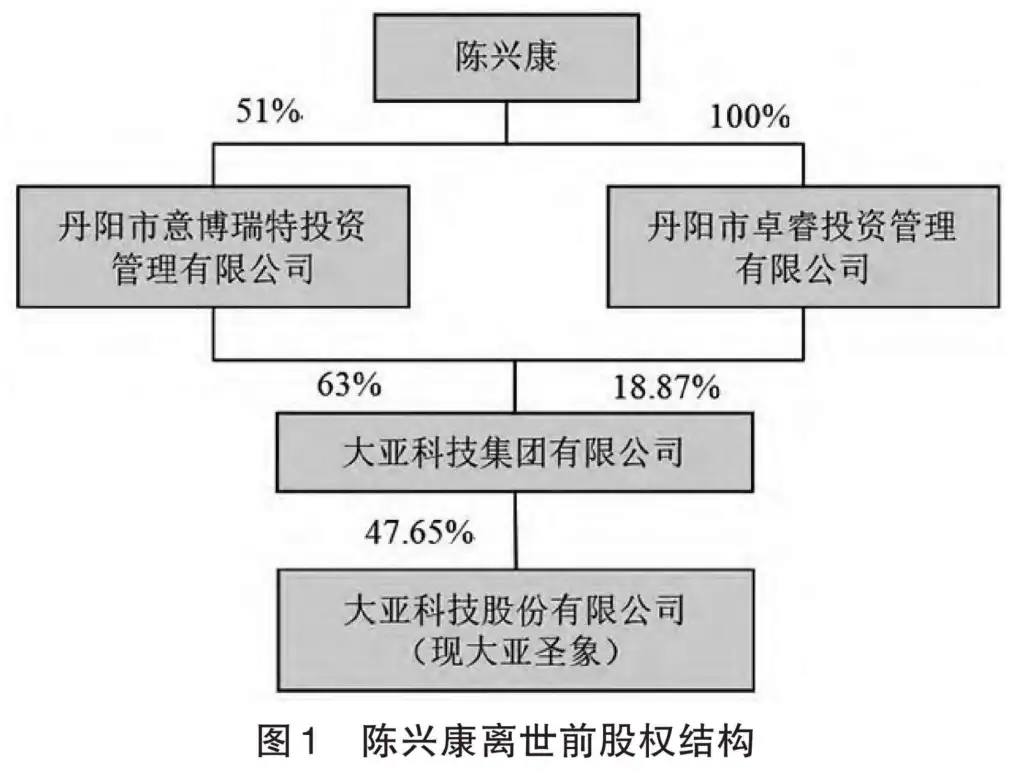

前任董事长陈兴康通过持有意博瑞特(全称“丹阳市意博瑞特投资管理有限公司”)51%的股权和卓睿投资(全称“丹阳市卓睿投资管理有限公司”)100%的股权,两家公司分别间接持有大亚集团(全称“大亚科技集团有限公司”)63%和18.87%的股权,再通过大亚集团间接持有大亚圣象(原”大亚科技股份有限公司”)47.65%的股权。具体股权结构如图1所示。

2015年4月28日,陈兴康意外离世,其股权由妻子戴品哎、长女陈晓玲、长子陈建军、次子陈晓龙继承。根据继承法即夫妻共同财产的法律要求,戴品哎获得陈兴康所有股权的5/8,三名子女各获得1/8,新的股权结构如图2所示。

权力交接方面,次子陈晓龙担任大亚集团董事长兼总裁、大亚圣象董事长,长子陈建军担任大亚集团董事、大亚圣象总裁。之所以由次子担任董事长,是因为陈晓龙相关经验更丰富。自2002年至事发之际,陈晓龙先后担任大亚控股(香港)有限公司董事兼总经理、大亚科技集团有限公司财务总监助理、江苏绿源精细化工有限公司董事长。而陈建军自1999年来一直就职于丹阳市对外经济贸易委员会,与家族业务相关性不大。不过据坊间消息以及陈建军本人透露,他们一家内部存在“三年之约”,三年之后要轮到陈建军担任董事长。在第二年也就是2017年,陈建军开始担任大亚圣象董事,应当是为接替弟弟做准备。

之后兄弟之间发生翻器,陈晓龙拒绝将职位让给兄长。为了支持长子上位,母亲戴品哎于2018年7月将意博瑞特31.525%和卓睿投资54.5%的股权转让给陈建军,使得陈建军持有意博瑞特37.9%和卓睿投资67%的股权,远超陈晓龙6.375%和12.5%的股权。

兄弟之间开始相互攻讦。2018年7月,陈晓龙解除陈建军在大亚圣象的董事职务。同年8月,陈建军开始担任意博瑞特董事、经理和法定代表人,同月,又开始担任卓睿投资的一家全资子公司文达投资(全称“丹阳市文达投资管理有限公司”)的董事、法定代表人,同时要求陈晓龙移交公司公章等财物。在这一过程中,陈晓龙也进行了一系列反击。根据戴品哎、陈建军联合发布的《大亚集团控股股东严正声明》,陈晓龙采取的行动包括私自修改大亚集团公司章程、非法将意博瑞特持有大亚集团62.9%的股权,转让给大亚集团的另一家股东丹阳市思赫投资管理有限公司(以下简称“思赫投资”),并于2018年8月17日非法炮制大亚集团股东会决议(仅以博瑞特和思赫投资盖章)。

兄弟阅墙走至最后阶段。2018年10月,陈建军成功担任大亚集团董事长,并于2019年重返大亚圣象董事会担任董事。而2020年5月底,陈晓龙因突发疾病身故,陈建军最终于同年6月就任大亚圣象董事长,兄弟矛盾告终。

四、案例分析

01 SEW分析

大亚圣象中的陈氏家族追求如下两个方面的SEW。

家族内感情的和睦

这是大部分家族企业都十分看重的一项非经济需求。在大亚圣象中,陈氏家族的三个子女分得的股份是相等的。虽然从法律层面来说,在没有明确遗嘱的情况下,三个子女理应分得相等的股权。但是,从事后母亲戴品哎向长子转让股权这一行为来看,只要戴母有足够的意愿,她是能够决定公司主要所有权的归属的。但即便如此,家业传承之际的戴母仍旧选择了让剩余的股权在三个子女间平分,这就足以证明戴母是希望能将自己的母爱平均分配到各个子女身上,以免子女心理不平衡。之后用股权支持长子陈建军的行为,也说明戴母希望自己的两个儿子都能在家族产业中做一回主,目的同样是防止长子心理失衡。从这两点可以看出,身为公司最大股东的戴母是明确追求家族情感和睦这一项社会情感财富的。

对家族企业的控制欲

作为冲突双方的陈氏兄弟表现出对家业明显的控制欲望。在冲突爆发之前,陈晓龙上任大亚圣象董事长不久后,此前作为陈兴康的得力干将,自2008年起一直担任上市公司董事、总裁职务的翁少斌就辞去了上市公司的所有职务,其总裁职务也由陈建军接任,说明陈氏兄弟有很强的意愿要把控整个公司。而在冲突爆发后,兄弟二人为了控制权大打出手,包括股权转让、法律诉讼、修改公司章程、发表联合声明进行声讨。此时家庭关系的和睦,已经完全让位于对家族企业的控制欲。

02 委托代理关系分析

对不同SEW的追求使得公司内的委托代理关系发生了相应的异化。冲突爆发之前,从所有权角度而言,陈氏家族四人都是股东,其中母亲戴品哎是大股东,三个子女是中小股东。因此从理论上来看,母子之间是存在一定的第二类委托代理问题的。然而从SEW的角度来看,母亲对子女的爱是无私而伟大的,戴母缺乏侵害作为中小股东的三个子女的意愿,加上戴母年事已高,不愿参与家业经营,因此无论是动机上还是能力上,母子之间并不存在家族内的第二类委托代理问题。可以说,这是SEW发挥的正面效应。

但是,当视角聚焦到兄弟二人时,现有的委托代理关系开始缺乏解释力。具体而言,兄弟二人既是中小股东,同时还是公司的管理层,此时兄弟之间既是对方的“委托人”,又是对方的“代理人”。当一方将自己视为股东,而将对方视为管理层并对其不合心意的行为进行控诉时,另一方则同样可以将自己视为股东,从而将“委托人与代理人”之间的矛盾转化为“委托人与委托人”之间的矛盾。试想作为董事长的陈晓龙与作为总裁的陈建军就经营策略发生分歧时,陈晓龙完全可以指责作为总裁的陈建军没有按自己的理念执行决策,而反过来陈建军也可认为彼此股权相等,因而具有相同的话语权。

当等双方的冲突进入白热化阶段,对家族企业的控制欲使双方将战场从上市公司扩张到了整个集团。大亚圣象的股权结构比较复杂,陈氏家族是通过两个层级的间接持股来掌控上市公司,这就意味着整个集团除了上市公司以外,还有不少上层公司可供冲突双方争夺控制权。于是,委托代理关系进一步复杂化,原本局限于上市公司一家之内的委托代理问题,瞬间波及集团内所有控股公司,互为“委托人”和“代理人”的问题,自然也就出现在意博瑞特、卓睿投资和大亚集团等控股公司上。

随着委托代理关系的进一步复杂,原先的公司治理机制也逐渐失去应有的效力。作为沟通公司内不同利益集团的枢纽,董事会本应充分发挥协调作用,但如今一个集团里有诸多公司,也就存在诸多董事会,即便其中一个董事会具有足够的权威来发挥约束作用,其他的董事会仍旧可以作为利益冲突方攻击阵地。陈建军正是在控股公司层面获得了足够的股权和职权后,才能对陈晓龙发难并重回上市公司的董事会。

五、结论与建议

01 结论

对SEW的追求会在一定程度上缓解委托代理问题,也会在相应情况下恶化委托代理问题

由于戴品哎是三个子女的母亲,追求家庭和睦的戴母不会因为自己是大股东,而去侵害身为中小股东的三名子女的利益。而为了满足对企业的控制欲,陈氏兄弟之间大打出手,使得双方关系严重恶化。

对SEW的追求会带来委托代理关系的异化

为了家庭和睦和满足对家业的控制欲,陈氏家族将同样的股权分配给兄弟二人,并且同时让二人身居要职,于是兄弟之间互为对方的委托人和代理人,以致公司治理体系难以在这样复杂的委托代理关系中发挥效力。

复杂的企业架构会加剧SEW对委托代理关系的负面影响

作为集团的主体,在已经上市的大亚圣象上还有两个控股公司。在稳定时期,这些控股公司都要让位于上市公司的经营。但当处于兄弟阅墙这样的危局时,这些控股公司立刻表现出巨大的独立性,各自的董事会沦为冲突双方的进攻阵地,委托代理关系的异化会从原本一家上市公司波及整个集团,结果是公司治理体系的效力被进一步弱化。

02 建议

针对以上问题,本文认为有如下几种途径,可以对SEW与委托代理关系之间的问题起到治理作用。

创始人需要对身后事提前谋篇布局

创始人一般具有足够的合法权益、领袖魅力权威以及家族权威(杨学儒、朱沆、李新春,2009)。凭借自身权威,创始人可以让家族成员更加心悦诚服地接受自己的安排。同时,创始人往往对自己一手创办的企业有着深厚的感情,这种感情在SEW中表现为对家族声誉的打造和家族王朝的延续。为了满足这样的情感需求,创始人会更多考虑让符合继任条件的继承人长期把持公司权柄,而非为了一家人之间的“你好我好大家好”去让子女轮流接任。此时的委托代理关系会因为股权的集中和职权的固定而进一步简化。

构建与公司架构相匹配的治理体系

一家规模庞大的上市公司往往需要面对非常复杂的委托代理关系,此时公司所要负责的不仅是公司背后的控股家族,还有广大的投资者以及各种利益相关者。但是,当家族集团采用多层间接持股的方式时,家族可以通过更少的股权撬动更多的控制权,同时上层控股公司因为本身不上市而不需要面对更多的监管,也不需要进行过多的信息披露。这就导致家族可以对公司为所欲为,而公司的其他利益方却没有相应的制约手段。因此,完善的公司治理体系需要综合考量整个集团,而不仅仅是集团中的某一个公司。

发挥独立董事的效力

在我国,独立董事独立性仍然不足(支晓强、童盼,2005)。如果独立董事能真正具有独立性能出具独董意见,那么不少不合理的企业行为就能得到一定程度的规避。在此基础上,如果用于对上市公司进行间接持股的非上市集团公司也能被强制性设立独立董事,那么像大亚圣象一样因为内斗而在上层公司发生大宗股权转移的问题,就能得到一定的治理。

-END-

参考文献

[1]伯利.现代公司与私有财产[M].商务印书馆,2005

[2]黄玲,林振兴.从公司治理的角度看家族企业的竞争优势[J].福建论坛:人文社会科学版,2010(11):11-13

[3]杨学儒,朱沆,李新春.家族企业的权威系统与代际传承[J].管理学报,2009,6(11):1492

[4]支晓强,童盼.盈余管理控制权转移与独立董事变更—兼论独立董事治理作用的发挥[J].管理世界,2005(11):37-144

[5]朱沆,叶琴雪,李新春.社会情感财富理论及其在家族企业研究中的突破[J].外国经济与管理,2012,34(12):56-62

免责声明

文章出处:《现代营销》

作者简介:吴欧歌(1999—),男,汉族,安徽省合肥市人,硕士,研究方向:公司治理。

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:wealthmagazine@163.com

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!