我国财富管理业务观察:如何构建适当性制度?

“在财富管理领域,宏观与微观往往存在割裂。本文建议,在监管层面,可通过完善基金销售业务模式的相关规则,构建更为详细的适当性制度;在金融机构业务层面,则需要考虑基础实操中的分类匹配。财富管理的发展不是可以一蹴而就的事情,其需要长时间的框架搭建与人员配置。”

截至2022年6月底,我国公募基金数量破万,公众投资热度不亚于存款和银行理财产品,其俨然成为距离大众最近的财富管理业务之一。然而,多数投资者对基金的认知程度与其投资热情无法匹配。尤其是在经历近一年的大幅回撤后,基金投资者教育不足的状况更为凸显,“基金赚钱,基民不赚钱”成为目前亟待解决的问题。

财富管理要求参与人具备丰富庞杂的知识储备,在变化莫测的市场环境中与矛盾重重的人性做斗争。我们意识到,在市场大幅波动的行情里,并非基本面分析失效,而在于其早已被充分定价,波动却可能是由市场交易情绪引发的。面对如此复杂的财富管理,诸多专业金融投资机构尚且常常出错,苛求普通投资者时刻保持理性与睿智显然是不合理的。

纵观当前国内财富管理中基金销售业务的打法,常见有基金优选、投顾与定投三种模式,均宣称其能解决“基民不赚钱”的问题。

表面上看,基金中投资者似乎是因其择时错误导致的亏损。但是,主动管理型基金的本质就在于将资金交给具备专业知识的基金经理去管理。大多普通民众正是意识到自身水平不足以承担“择时”重任,才会做出投资基金这一选择。既要求投资者相信基金经理并长期持有基金,又要求投资者掌握专业知识以完美择时申赎基金,显然是个悖论。若投资者能够在主动管理型基金中准确择时,或即意味着其专业水平已经超过多数基金经理,此类投资者想必也早已不在普通民众的范畴中了。概而言之,主动管理型基金“择时”的主要责任应在于基金经理,而不在于投资者。相应地,多数金融机构在大方向上有所偏离,其仍将基金优选、投顾及定投等模式定位于去处理投资者择时的问题。

我们认为,当前监管的适当性规则已然为基金销售业务指明了方向,其准则即为“将适当的产品销售给适当的投资者”。狭义适当性可理解为监管规则字义中的风险等级匹配,即基于投资者的风险承受能力及产品或服务的风险等级等因素,由基金销售机构提出适当性匹配意见,其关注适配的变量为风险。而本文所指称之适当性规则,既涵盖浅层形式上的风险匹配因素,也要求销售机构更深层次地识别客户。据此,或可通过解构基金优选、投顾及定投等常见模式,以期见微知著,构建其与监管中适当性规则的衔接,从而促进我国财富管理业务的健康发展。

基金优选

机构代销公募基金可大致分为两种模式:

01

基金超市模式,即尽可能上架全市场的公募基金产品,由投资者自行选择;

02

基金优选模式,即由代销机构对市场上的公募基金进行筛选,择优上架代销。

而在私募基金代销领域,因其须面向特定合格投资者等,基金超市模式适用度较低,代销机构主要采用私募基金优选模式。然而,“基金优选”可能本身就是个伪命题。真正实现“基金优选”这一目标的前提是,代销机构在投资水平、专业能力、策略选择等方面高于基金经理,否则无法确信代销机构能够胜任这一职责。

目前代销机构所谓的基金优选,多以产品期间收益率、涨跌幅、最大回撤等业绩指标为标准,与其说是优选,不如说是业绩排名更为直接明了。渠道往往会主动推荐短期表现突出的基金产品,迎合广大投资者的认知水平与心理需求,以提升机构的代销收入。但短期表现突出的产品往往意味着其波动大,在市场风格切换的时候,不可避免地要面临较大的回撤。而在私募基金的选择上,代销机构纵然明白“业绩不是全部”这一道理,并且反复去询问管理人的投资策略、投资理念、风控方法及因子选择等要素,但仍旧是要回归到以业绩作为权重最高的评审指标,最终触发“过往历史业绩不预示未来表现”而使“优选”失败。

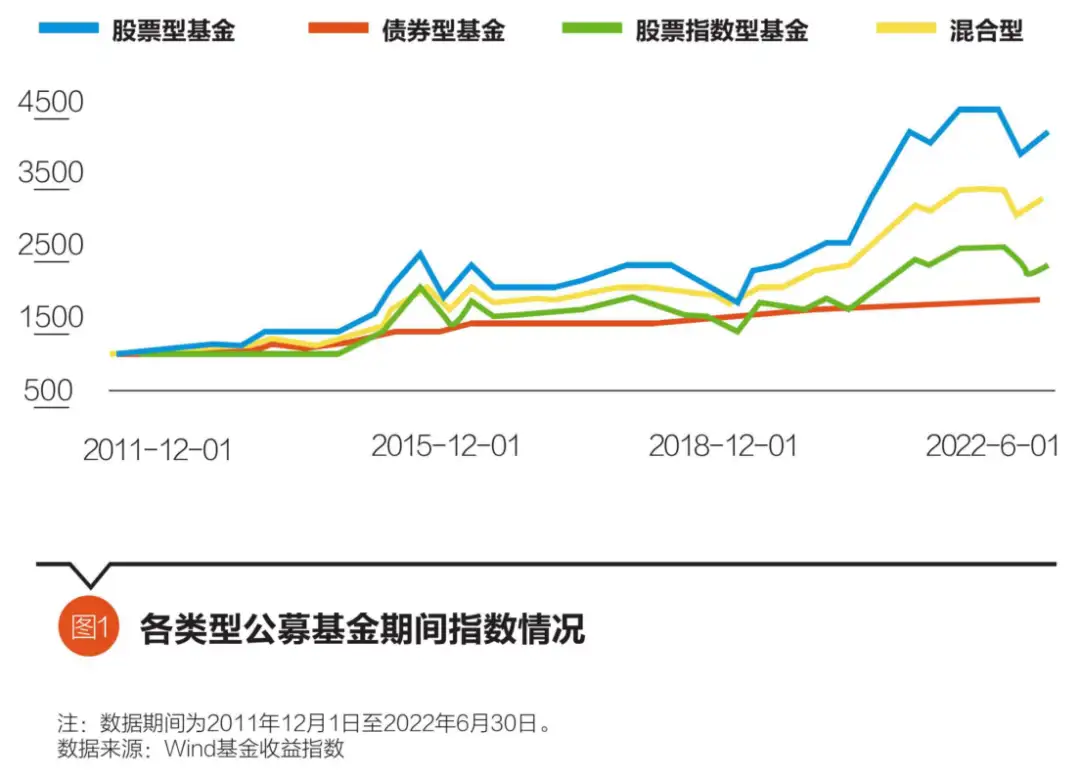

回溯近10年每年收益率排名首位的权益类基金,会发现当年首位的产品,次年大概率低于同类平均收益。除却单产品的特殊因素,即使以基金指数为例,也会发现各类基金均存在极大的波动(见图1)。

显然,不同类型的基金产品均准确地验证了“过往历史业绩不预示未来表现”。在市场风格切换的过程中,表现优异的历史年化收益率也难免对应出极大的回撤,此现象在权益类基金中尤为明显,“明星产品”及“明星策略”普遍被证伪。因此,基于业绩表现优选出的基金或许会在相当程度上加剧投资者的亏损,需要慎重考虑由代销机构“优选”基金予投资者的合理性。

基金投顾

在金融监管层面,投资顾问作为资本市场的基础性中介服务,有利于进一步解决市场信息不对称和投资者教育不足的问题,同时可以在相当程度上促进金融机构专业化分工。近年来基金投顾的热度极高,有观点认为,基金投顾业务将成为我国未来财富管理发展的新方向,各大金融机构也纷纷在此布局。

销售机构上线基金投顾业务大致可分为自主展业和引入展业两种模式。在自主展业中,销售机构自身须具备基金投资顾问业务试点资格,可在销售平台上线自家的投顾组合;引入展业模式则是销售机构不具备试点资格,通过引入具备试点资格机构的方式,在平台上线其他机构的投顾组合。实践中,自主展业的机构通常会兼顾引入其他机构的投顾组合,而仅能适用引入展业模式的机构也会同时对接多家试点机构的投顾组合。因此,销售机构将再次面临与单只产品准入时触发的问题,即是否能够“优选”以及如何“优选”出投顾组合。

投资顾问在我国早已不是新兴角色,但过往其通常作为一种销售业务人员的形态存在,几乎等同于客户经理,事实上基金投资顾问应当有其特殊职能。当前财富管理的主要问题仍聚焦于资金持有期限,基金投顾的“陪伴”或可在相当程度上应对这一难题。诚然,我们都不能否认基金长期持有的重要性,但如何界定“长期”以及是否在该期间内赎回,显然是亟须讨论的问题。

实践中,销售机构对业务人员的考核激励指标往往为“流量”和“存量”,“流量”要求业务人员将产品卖出去,“存量”则要求保证客户持有产品的时间,用以进行规模考核。在此驱动下,“止盈”往往被刻意忽略,甚至会出现业务人员为维持留存时间而导致客户错过最佳止盈时点的情况。相较而言,我们在股权基金中会特别重视项目的退出,并常以此作为股权投资的最后一环。因此,基金投顾也应当承担起提示风险的职责。

基金定投

一般而言,选择基金定投有强制储蓄和追求收益两种目的。仅将定投作为储蓄工具的投资者通常选择货币基金等波动较小的产品,追求更高收益者则倾向于权益类基金。定投方式能持续获取较高收益的逻辑是,在市场下跌的过程中不断买入以降低成本并增加筹码,等待市场上涨获利,实现所谓的“微笑曲线”。显然,市场的变动不会只有前述一种情况。

在市场震荡期间,定投无法有效降低成本;在市场上涨期间,定投将持续提高买入成本,收益率不如在期初买入;即使在市场下跌期间,一旦下跌持续的时间过长,定投后期对成本的边际影响将逐渐减弱,持有份额的增加反而可能导致更多亏损。事实上,我们发现,在近一年基金大幅下跌的过程中,坚持定投而导致更大亏损的投资者不在少数。

定投是一种几乎完全放弃择时的投资方式,其得以经过历史的检验而呈现在公众面前,当然有特定的适用人群和时机。简单来讲,定投可能更适合有固定收入但剩余可支配收入较低,并且不愿花费过多时间研究投资,同时兼具储蓄与低收益低风险需求的群体。但定投仍然不会如部分销售机构所称,只要长期坚持,就是稳赚不赔的选择。“微笑曲线”固然不会缺席,但会迟到。对于销售机构而言,推荐基金定投可以带来申购费和保有规模的持续增长。在投资者的角度,定投虽然能解决短期盈亏的心理平衡问题,但回归到根本仍需要面对定投对象及止盈时点选择等困难。

适当性规则

我国多数金融机构仍将财富管理业务简单地等同于产品销售,执着于将各种所谓的优选产品不加区分地推荐于所有群体。在投资者出现亏损后,机构则将责任归咎于投资者缺乏相应的投资知识和理念。实践证明,代销机构的“择时”与“优选”能力并不高于管理人,因而传统的卖方模式反而加剧了投资者亏损的状况。在此,我们需要重新思考代销这一中介机构的角色定位,投顾组合或优选都只是形式表象,其实质应当回归到对基金产品进行分类,以真正实现将适当的产品销售给适当的投资者。

通过分析国内数家代销机构的产品推介交互界面,大致有三种产品分类方式:

01

根据基金的类型,区分为股票型、债券型、混合型等;

02

根据收益和回撤的情况,区分为进攻型、保守型等;

03

根据预期持有时间期间,区分为随时取出、一个月期、三个月期、一年期、三年期等。

前两种分类方式未提供更多的标签信息,一般的投资者仍然会以短期收益情况做选择;第三种分类方式只关注了资金与时间错配的问题,而资金的属性不仅限于时间要素。

财富管理中最简单的匹配方式,大概就是在当下的时点观测产品与资金的匹配程度。现有的监管适当性规则仅以五级风险分类对应的方式进行匹配,可能尚不足以应对市场上纷繁复杂的产品与投资者。在金融监管层面,真实、准确、完整地披露基金信息原就是基金信息披露义务人的重要责任。实践中,金融机构往往会突出强调产品短期收益而刻意忽略回撤风险,虽在形式上提供了产品的所有应披露信息,但实质上投资者根本无法从海量的信息中进行有效的筛选。因此,可先从产品和资金两端分别建立多维度的识别体系,再进行有效的分类匹配。

在产品端,可识别风险管理、证券选择及时机选择三方面的偏好,对其进行综合分类。风险管理方面,主要表现为风险回报交换的效率;证券选择方面,应充分披露产品选择的行业板块或品种,主要考察其超额收益的情况;在时机选择方面,则是比照业绩基准,评估产品调整资产配置的情况。此外,在投顾组合风险等级适当性方面,由于基金投资组合通过分散投资的方式进行组合资产的配置,其风险收益特征可能与所持有的单只产品不同,因此可能存在单只成分基金的风险等级高于投资组合策略风险等级的情况。在资金端,则需要识别客户的认知水平和资金属性。正如VIX(Volatility Index)被称为恐慌指数一样,市场的下跌往往会比上涨更为剧烈,一般人对可承受的回撤缺乏现实的感知。实践中,通常使用问卷的方式确定投资者适当性等级,并不能真正了解客户认知的实际水平。而在资金属性中,除了预期持有时间外,还可以区分出资金来源、投资目的、资产配置情况等。在匹配层面,则需要完成信息披露和分类标签两项工作。在有效识别两端信息并形成分类标签的前提下,向投资者充分披露产品各方面的重点信息,最终再对不同生命周期的群体进行差异化匹配。

结语

梳理宏观战略与历史沿革固然重要,但无论是提出问题或是解决问题,均与微观密不可分。在财富管理领域,宏观与微观往往存在割裂。宏观方面过于强调搭建战略体系、专业的投研服务平台以及漫谈科技赋能和数字化转型等,而在基层却仍因销售激励制度等因素,使得投资者与其直接对接的客户经理利益存在背离。财富管理与资产管理的差异在于,资产管理聚焦产品,通过产品的投资收益展现价值;财富管理则需要基于对客户和产品的了解,将产品与客户的需求进行匹配。财富管理的本质,或许就在于为不同群体的资金在不同时空上的配置提供方案。

在监管层面,可通过完善基金销售业务模式的相关规则,构建更为详细的适当性制度;在金融机构业务层面,则需要考虑基础实操中的分类匹配。财富管理的发展不是可以一蹴而就的事情,其需要长时间的框架搭建与人员配置。贯彻“将适当的产品销售给适当的投资者”这一原则,势必有利于我国财富管理业务长久健康的发展。金融机构需要做的或许正是在所有捷径里,选择最远的那条路,即将适当性规则充分适用于财富管理业务。

-END-

免责声明

文章出处:《清华金融评论》

作者简介:傅福兴为华泰期货有限公司金融产品部合规风控经理,李伊凝为慕尼黑大学博士研究生。本文仅代表作者个人观点,不代表所在单位意见。

责任编辑:秦婷

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:wealthmagazine@163.com

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!