年终趋势盘点:高净值人群发生了哪些变化?

2023年以来,全球经济处于下行周期,围绕通胀、利率、地缘政治和银行稳定性的风险仍然笼罩着资本市场,站在财富管理客户群顶端的高净值人群,愈加重视对财富的保护和传承,对专业的财富管理服务有更迫切的需求,近日,平安银行私人银行联合《财富管理》杂志发布了2023年年终趋势盘点报告,用数据揭示了高净值人群在财富管理、家族传承等方面的需求和态度。我们从趋势盘点中总结了7个发现,这7个发现涉及高净值人群的资产配置偏好、家族传承需求,以及在非金融领域的关注重点。

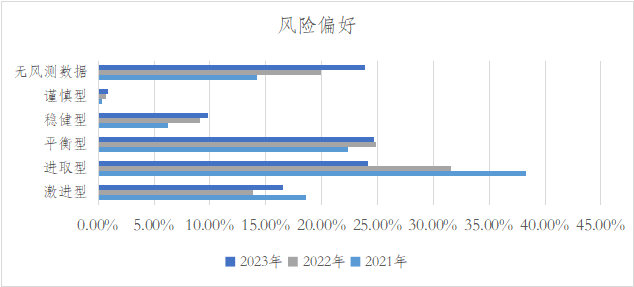

▋发现一:高净值人群资产配置风险偏好“稳字当头”

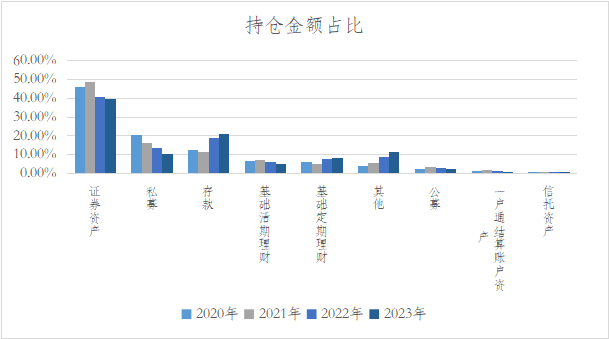

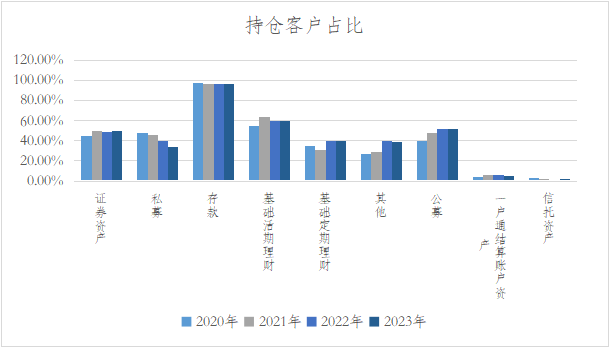

高净值人士的资产配置正处于转型的关键路口,面对大环境的变化,他们的整体投资风格趋于保守,境内投资的财富目标已经悄悄的从“创富”变成了“守富”,这也意味着他们更加注重资产的质量、安全性和稳定性。平安银行私人银行年终趋势盘点显示(下称趋势盘点),高净值人群当下投资风险和收益偏好主打稳健,进取、激进风险等级客户占比有所下降,其中,激进型客户从2021年的16.52%下降到2023年的13.89%,进取型客户从2021年的38.30%下降到2023年的24.12%,而稳健性客户,与2021年相比,则上升了约3.6个百分点。从产品持仓上看,证券资产、私募占比下降,存款占比提升;从持仓客户上看,持仓私募客户占比下降,公募客户占比提升。

▋发现二:高净值人士愈发关注资产配置

随着财富的增长和市场的变化,高净值人群对资产配置的需求也在不断升级,他们不再满足于单一的存款、股票、房产等传统资产,而是更多地考虑海外资产、另类资产、数字资产等多元化和复合化的资产组合。根据趋势盘点报告,从单客户产品拥有数(PPC)来看,PPC4个以内的客户占比逐年递减,5个以上的客户占比逐年增加,其中,PPC3-4个客户占比从2020年的36.2%下降至2023年的31.8%,而PPC5-6和PPC7-8则分别从2020年的29.3%、15.3%上升至2023年的32.1%、19.2%。高净值客户持有的产品种类越来越多,这就意味着他们需要花费更多的时间和精力,来平衡不同资产之间的收益和风险,实现资产的优化配置和有效流动。同时,高净值客户还要面对市场波动、政策变化、汇率风险、税收影响等各种不确定因素,这对他们自身以及为他们提供财富管理服务的机构都提出了更高的要求,因为资产配置是财富管理的核心和难点,它不仅涉及到产品的选择,还涉及到资产的研究、投资咨询、大数据分析、平台应用等多方面的能力。平安银行私人银行针对不同的财富客群提供了多样化的服务,推出一种资产配置的革新模式,不仅开设了“财富诊断”专区,帮助客户关注自己资产配置的“财富健康度”,还为顶级私行客户提供了“全账户检视服务”。

▋发现三:家族传承需求旺盛,传承呈现年轻化趋势

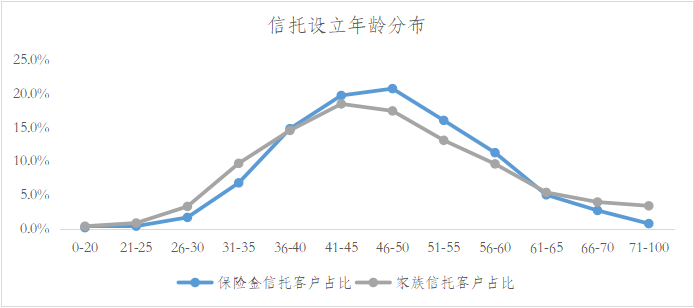

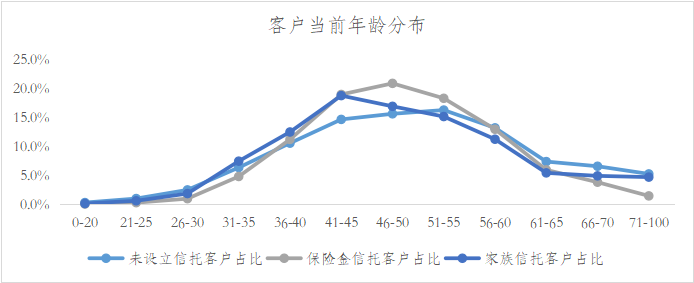

平安银行私人银行洞察到,高净值人群的需求除了变得多元化,也开始变得日益精细化,他们不仅需要专业、个性化、全方位的财富管理服务,涵盖资产评估、配置建议、调整、监测等各个环节,还需要税务规划、法律咨询、家族信托等涉及传承问题的增值服务。《胡润百富2023中国高净值家庭现金流管理报告》最新发布的数据显示,中国高净值群体面临着巨大的财富传承压力,当下,正处于财富“交棒”的高峰期,预计未来10年内将有18万亿元的财富交由下一代继承,20年内将有49万亿元的财富完成传承。然而,家族传承是一个复杂的难题,家族要传承的不仅仅是金钱,还有文化、价值观等隐形财富,不同的传承标的需要针对不同的传承对象,选择合适的传承路径和方式,这要求家族有清晰的目标和规划。目前,常用的传承工具和方式有遗嘱、保险、信托、赠与等,要运用好这些工具,家族还需要专业的知识和指导,以及及时的调整和更新。基于高净值客户的传承需求,平安银行私人银行利用综合金融的优势,为客户提供了家族办公室、家族信托、保险金信托和家风传承等家族传承服务。趋势盘点显示,高净值人群对家族传承的重视程度在不断提高,保险金信托、家族信托每年的新设立规模呈现逐年递增趋势,其中,家族信托设立客户年龄分布相对保险金信托更年轻;设立保险金信托和家族信托的客户年龄在36-55岁之间比例高于未设立客户;趋势盘点也显示,传承呈现年轻化趋势,家族信托设立年龄最值分别为18、88。但无论是保险金信托还是家族信托,36-55这个年龄段都是设立信托的中坚力量。截至今年4月,由平安银行私人银行、平安信托、平安人寿协同推动的平安保险金信托业务规模已突破1000亿,已成为全市场规模最大、服务客户最多的保险金信托服务机构。为什么高净值人士如此热衷于设立保险金信托?据悉,平安保险金信托设立规模近3年年均增长超过45%,它的设立门槛只需100万元,比家族信托低10倍,可以让客户在不影响生活质量的情况下,实现传承规划。客户还能根据资产增长,适时调整保障额度,完善传承安排。通过保单杠杆效应,客户可以用小投入换取高回报,最大化财富传承效果。

▋发现四:企业家客群金融需求复杂化,渴求专业机构一站式服务

提到家族传承,最不容忽视的就是高净值客户中的企业家群体。趋势盘点指出,对于高净值客户中的企业家,他们不仅需要考虑财富的传承,还需要在企业投融资、转型升级等方面得到专业的一站式服务。这些企业家客户不仅要根据自己的风险偏好、财富目标、家族传承等因素,对自己的资产进行合理的分配,选择不同的投资渠道和产品,如一级市场、二级市场、海外市场等。同时,他们还要应对各种可能影响财富安全的风险,如市场风险、政策风险、法律风险、税务风险等,并通过保险、信托等方式进行风险隔离。对于企业家二代,趋势盘点发现,他们具有国际化的视野,需要在企业中发挥自己的作用,也希望能够构建自己的圈层和交流平台,实现人脉和信息的互通。除了金融服务,企业家二代还期待能够获得非金融服务,提升自己的生活品质和社会影响力。为了满足这类客户的需求,平安银行私人银行也推出了企业家专属服务平台“企望会”,为企业家提供品牌赋能、经营赋能、圈层赋能等金融一站式解决方案。

▋发现五:高净值客户慈善需求成井喷增长

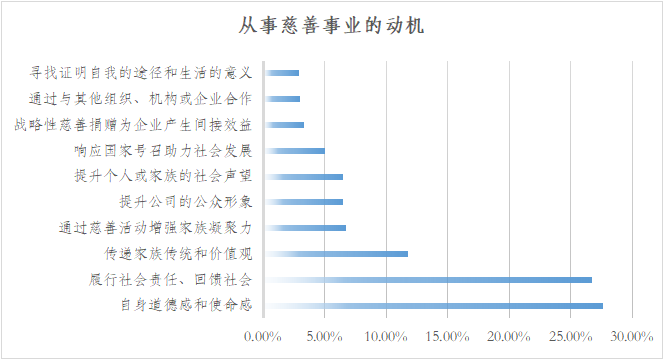

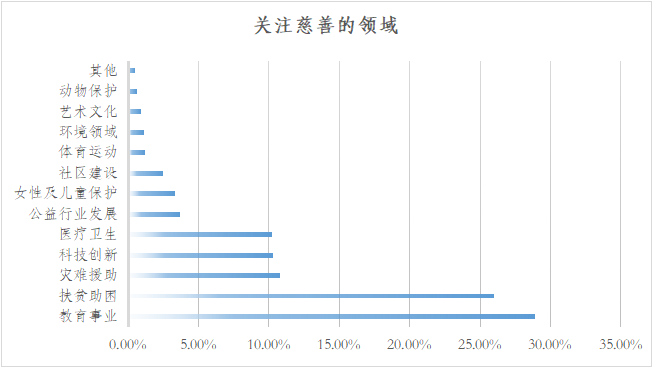

趋势盘点另一个重要发现是,高净值人群在追求事业成功、实现个人价值的同时,也逐渐开始重视以善行义举贡献社会价值,积极参与公益慈善,回馈社会,进而培养下一代的责任感,实现精神与财富的双重传承。在慈善公益领域方面,从捐赠动机来看,大多数高净值人群对慈善公益的动机是为了履行社会责任,回馈社会,改善社会问题,同时也是为了实现自我价值,提升社会声望,培养后代的公益意识,以及传承家族的慈善理念 。其中27.6%的高净值人士是出于自身道德感和使命感,26.7%是为了履行社会责任、回馈社会。与此同时,传承家庭价值观(11.8%)、加强内部凝聚力(6.7%)及提升公司形象(6.5%)等也是高净值人士从事慈善捐赠的重要驱动因素。高净值人群在慈善公益上的主要领域有教育、扶贫、医疗、环保、文化等,参与其中的高净值人士具备明确的关注领域,其中,教育事业(28.9%)是最受关注的领域,其次是扶贫助困(26%)和灾难救助(10.8%)。

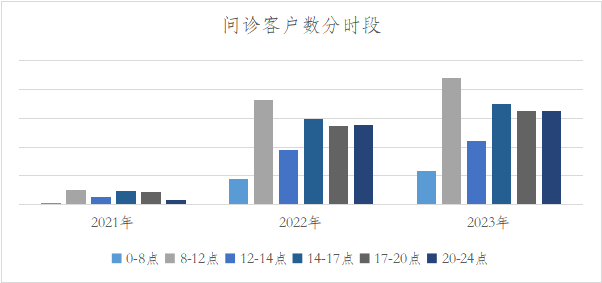

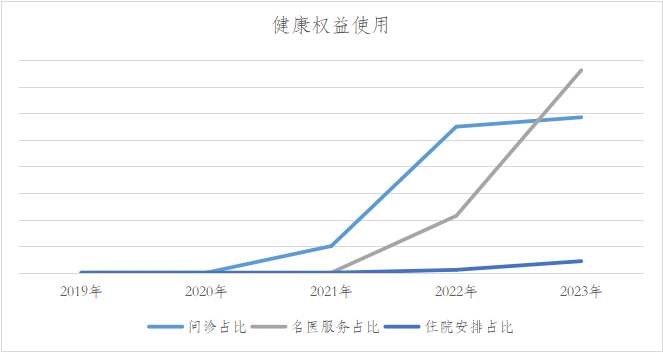

▋发现六:高净值人群健康管理成为共识,期待全生命周期、个性化、品质高的医疗服务

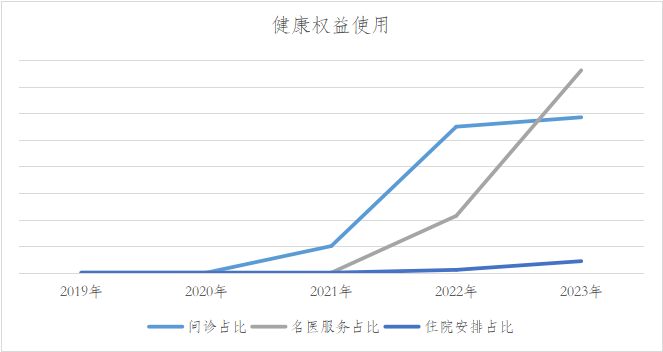

趋势盘点显示,高净值客户渴望得到全生命周期的健康管理服务,对个性化、高品质的医疗服务的需求日益增长,越来越多的客户享受了问诊权益、名医服务、住院安排权益等。从问诊客户数和问诊频次上看,8-12点是问诊的高峰时段;使用问诊权益的最早时间0:00:33、最晚时间23:59:52。平安银行私人银行正是基于这样的需求,为客户量身定制了一系列的健康服务,包括健康风险评估、健康管理方案、健康教育、健康咨询、健康保障等,旨在帮助客户实现健康的生活方式和财富目标。

▋发现七:子女教育是高净值家庭综合需求的首位

在子女教育权益上,平安银行私人银行为客户提供了一系列的教育服务,包括教育规划、留学专区、心理辅导、能力培训、简历优化、实习机会等,旨在帮助客户的子女实现优质的教育和职业发展,这些服务覆盖了大部分趋势盘点中高净值客户的子女教育需求。从高净值客户需要的一系列服务来看,他们不仅需要更多的投资渠道、更精细化的投资工具和更全面的投资规划方案,以实现财富的保值增值,还需要关注风险管理、财富传承、子女教育、身份规划、公益慈善等与财富相关的其他需求。同时,他们希望得到更个性化的、全方位的财富管理服务,包括财富规划、投资管理、税务和传承规划等等,这就要求财富管理机构能够深刻洞察、具备过硬的专业能力、为高净值客户提供全方位服务。

【免责声明】本公众号所发文章代表作者个人观点,不代表本公众号立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本公众号涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本公众号不承担任何法律责任。