【金融视点】千帆竞发,以智取胜——商业银行中间业务破局之道

在构建国内国际双循环新格局背景下,兼顾零售和轻型的中间业务成为商业银行的转型重点。然而,中间业务日常管理、分析预测等场景中的痛点日渐突出,监管减费让利、质价相符等服务收费要求也愈加严格,如何对外满足监管要求和市场需求,对内承接战略和管理诉求,是机遇也是挑战。普华永道建议商业银行从四个方面入手,构建中间业务管理价值图谱,并以相应的智慧管理体系作为长效机制,以此实现中间业务的突破。

把握中间业务发展趋势

随着经济与监管环境变化,商业银行难以依赖传统的资产负债业务实现高速增长。低风险、低资本占用且稳定性好的中间业务已成为商业银行转型的方向。而近年来,银保监会也在不断强化对金融机构服务收费的制度完善和违规整治力度。2021年11月25日银保监会发布《关于规范银行服务市场调节价管理的指导意见(征求意见稿)》,加强对服务收费内部管理、审计稽核、价格测算、定价校准、第三方机构管理等的监管,这要求商业银行需从制度管理、流程执行、系统数据等方面进行全面优化。

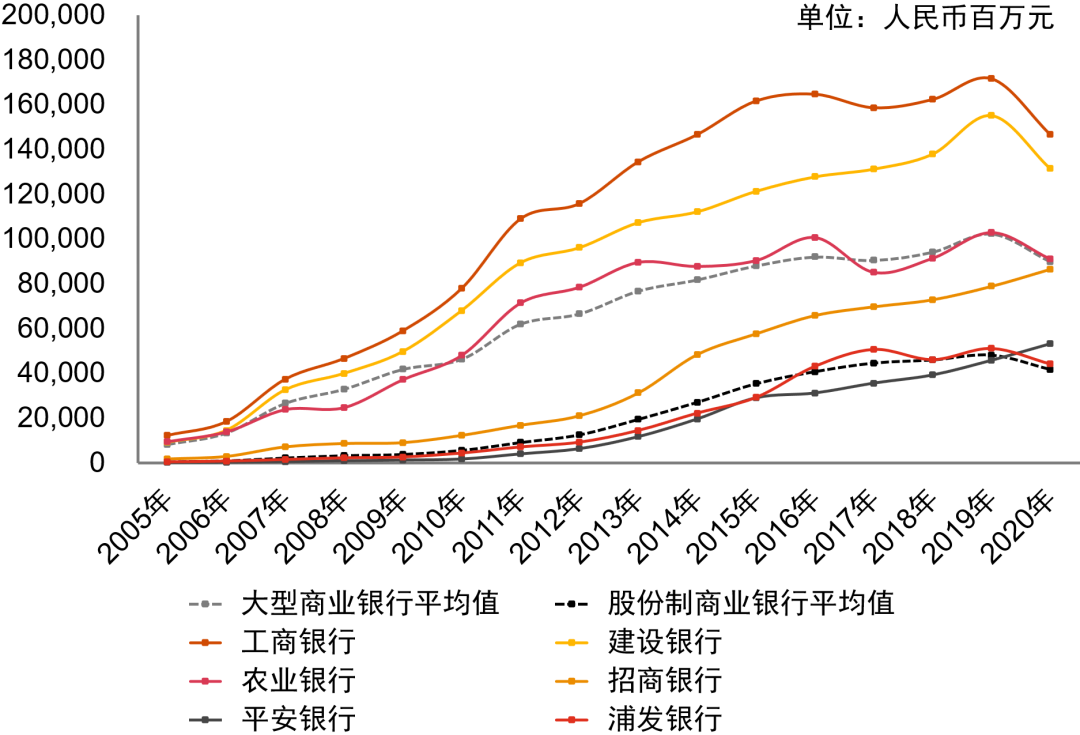

从2006年至今,我国银行业中间业务经历了高速发展阶段,该部分收入呈明显上升趋势。其中,大型商业银行依托强大的渠道优势,在中收规模上占据重大优势,2020年手续费及佣金收入均值超过900亿元;股份制商业银行也大力开拓多元化中间业务布局,不断提升手续费收入规模,2020年已有7家股份行手续费及佣金收入超过200亿元。

2005-2020年大型商业银行与股份制商业银行

中间业务收入变化情况

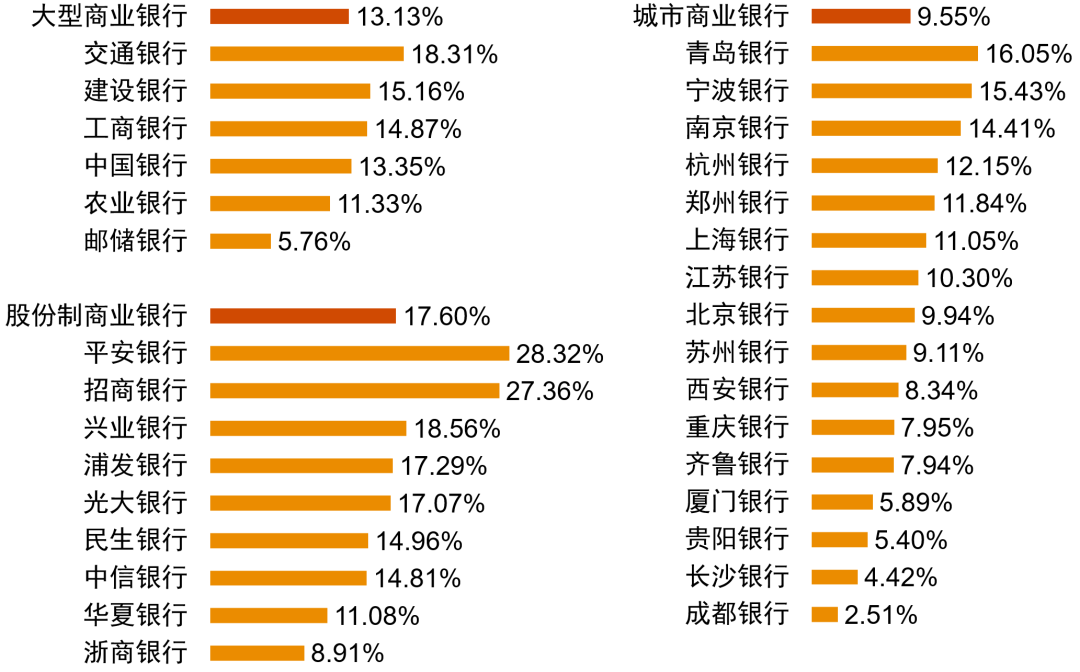

当前,中间业务收入规模与营收占比已成为衡量一家银行轻型化运营水平的重要标尺。由于业务创新模式和市场响应速度的差异,中间业务营收占比呈现出股份制商业银行高于大型商业银行、城商行高于农商行的趋势。其中,城商行之间差距较大,农商行普遍不足10%,中间业务收入将成为地方性银行极具潜力的营收增长点。

2020年商业银行中间业务收入占比

展望未来,我国商业银行中间业务将呈现轻型化、零售化、特色化、综合化、数字化和一体化等特点。

“轻型化、零售化”发展的要点:作为轻资本业务的代表,中间业务不仅能减少资本消耗,还有助于提升银行盈利能力,加之中间业务较强的客户粘性,增加用户的转换成本,拓展其他业务附加值的潜在资源。因此,可持续性强、发展潜力大的中间业务成为各家银行进行轻型化转型的必经之路。

“特色化、综合化”发展的亮点:中间业务在获客、营销、生态金融等领域的业务形态优势,使得银行可根据自身不同领域的优势发挥所长,打造特色标签。尤其是中小银行通过自身优势发展特色中间业务,可创造新的盈利增长点。

“数字化、一体化”发展的重点:精细化的中收管理能力和精准的服务营销策略,有赖于覆盖全场景的数据基础。监管也不断细化对于服务收费的数据披露和系统控制要求。为了更准确、及时、全面地获取中间业务的数据指标和信息,银行需要优化端到端的中间业务管理全流程,实现业务和财务数据链条的全贯通,同时在中收管理优化提升的过程中,结合全行的数字化战略,不断推进业财一体化,打破部门竖井,提升数据资产价值。如此才能支持智能获客、精准营销、智能运营、智能投顾、场景金融等“数字经营”体系建设。

构建中间业务管理价值图谱

行业竞争加剧,粗放型经营模式已难以适应新的经济背景下商业银行的发展需求,因此需要提升中间业务流程效率和资源效益。与此同时,不同层级中收管理者的管理需求也同步产生了变化,银行需构建全方位多层次的中间业务管理体系,实现面向业务、价值呈现的主动管理模式。普华永道建议商业银行从四个方面入手,构建中间业务管理价值图谱。

规范管理信息,夯实数据基础。收费基础数据标准化、规范化,实现业财融合、数出同源,建立全行中收业务管理视图数据基础,快速响应监管和对客营销需求。

优化营运流程,提升业务效率。标准化、精益化、自动化、智能化改造中间业务内部营运流程,缩短业务办理和管理链条,降低操作及合规风险,同时满足监管最新要求,保证过程数据留痕、信息可追溯查询。

转变管理模式,创造业务价值。依托于中间业务数据库,将管理模式由“经验说话”转变为“数据说话”,通过分析各产品、客群、渠道、机构等多维度分析,发现高效率群体,反哺业务实现精准营销、优化中收结构、提升经营效率与业务效率,实现业务价值最大化,助力“常规管理”向“价值管理”转型。

深挖数据价值,提供管理抓手。事前进行中间业务量价预测及预算,事中实时反映客户产品收益、预警监控,并支持业务决策,事后完成绩效考核及客户效益和价值评价,由此形成管理闭环,为全行战略管理、业务管理、风险管理、运营管理等提供管理抓手。

建设中间业务智慧管理体系

行之有效的中间业务管理价值图谱,离不开完善的长效机制作为支撑。因此,建设中间业务的智慧管理体系尤为重要。普华永道认为,应从优化管理架构、强化管理职能、优化相关系统和完善配套体系四个维度进行努力。

优化管理架构。中间业务主管部门统筹科学决策、保障执行合规,加强全生命周期流程管控,行内各部门职能有机协同,构建中间业务从产品创设、业务执行、考核分析的闭环管理。

强化管理职能。对于中间业务各管理环节,优化重点各有侧重。收费管理标准化方面,梳理全行服务收费项目,构建统一的收费目录视图,并标准化定义服务收费产品基础要素,打通业务、运营、核算、考核端到端数据流。价格管理科学化方面,建立科学有效的服务价格体系,加强价格主动管理,建立总分支机构减免审批授权体系,完善审批过程信息管理,跟踪费用减免信息,进行回测分析评价,便于开展“一户一策”的精准营销,助推市场拓展。收入核算规范化方面,提升账务处理流程标准化程度,提升计量精确度,支持预测及预算,落实权责发生制核算,真实反映中间业务执行情况,提升对应收账款的管理能力,挖潜增收。决策分析场景化方面,搭建以中收管理为视角,面向业务、财务、合规管理的全场景经营分析和决策支持体系,支持中间业务多维盈利性分析、业务规模及发展趋势分析、监管合规指标监控等分析场景。同时助力业务开展各维度效率及效益指标分析,实现提高AUM(资产管理规模)毛利率等效益、效率指标的营运结果。

优化相关系统。从业务管理的需求出发,需完善业务系统对中间业务服务和交易的信息记录,实现收费去手工,形成完整的中收数据链;从中收管理的需求出发,建立中间业务专业的管理分析系统,内嵌标准的中间业务产品管理流程及价格管理流程,对外实现与业务系统的数据交互。

完善配套体系。完善收费目录和服务价格管理相关制度,对各分支机构落实执行中间业务标准化、规范化工作给予持续的监督,稳步推进优化升级工作。与此同时,建立完善的人才培养机制,为银行中间业务持续发展提供充足的动力。

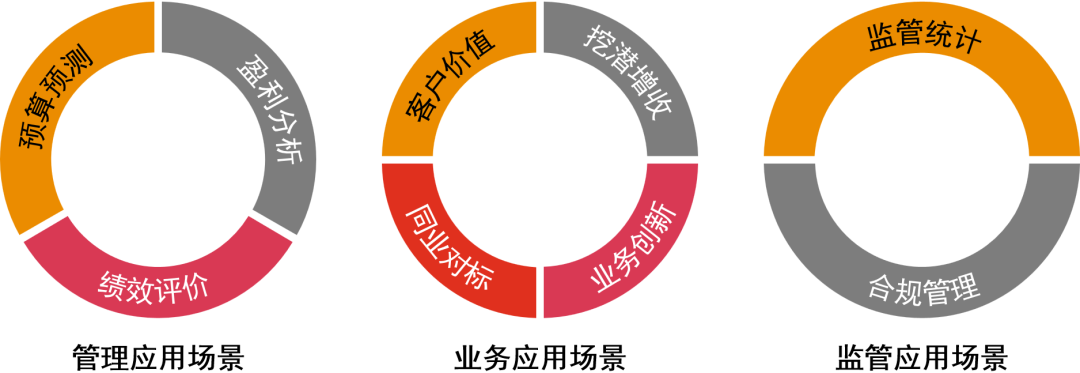

决策分析场景化

中间业务作为未来银行收入提升的重要着力点,建立中间业务良性多元化发展格局已成为商业银行的战略共识。银行需要打通中间业务从业务端到管理端的关键路径,提升综合化资源整合与经营协同能力,实现跨越战略的有效落地。

— — END — —