如何辨别理财经理的建议水平?

来源 | 公众号 黄沙滚一骏马追一风停雁西飞

我之前在号称零售之王的某银行总行,担任全行财富顾问负责人。

这是个什么角色呢?你走进银行,会接触到的是理财经理,这样的岗位,全行有超过5000名,为了要训练这样一批队伍,所以有了“财富顾问”,可以说财富顾问是理财经理的教练,而我是训练财富顾问的人,所以算是教练的教练。

在本职工作之外,我也为很多金融机构,做过顾问咨询与培训,所以对行业间的现况,有第一手的了解,对于各位接收到的建议可能有哪些常见的误区,也算挺清楚的。

回到一开始的问题,如何辨别理财经理或金融机构的财富管理建议水平呢?我给各位三个场景,看看各位会喜欢哪一个:

第一个理财经理,我们叫他 小A 吧,他打电话给你,告诉你像你现在这样放货币基金实在太可惜了,你这时候应该放一些到股票基金,他过去这几个月已经帮客户赚十个百分点左右,如果你感兴趣,现在有一只首发的产品很不错,可以考虑看看。

你听完后有点动心,但还是想多比较看看,所以问第二家银行的理财经理,我们叫他 小B。

小B很亲切地告诉你,建议你最好用组合的形式,然后他拿了一张图,说这个叫做标准普尔四象限。他告诉你,不同的资金用途,对应不同的配置比例,而你现在的钱都在解决短期流动性的货币基金里,这部分顶多占总资产的10%,其他的部分,都需要做配置。

你听完感觉不明觉厉,但还是多问了一句,大家都这样配吗?小B没有正面回答,但却强调这个标准普尔是很权威的金融评级机构,你看美国股市三大指数之一的标普500就是他们公司编制的。

接着你来到第三家银行,理财经理 小C 亲切地招呼你。他问了你很多问题,包含你的职业、现金流情况、家庭结构、过往投资经验、未来规划等等,你以为他会给你一个建议,没想到他最后却很磨叽的说要出一个完整方案,需要几天的时间。几天后再去,的确有个精美的报告,里面有各种图形与表格,但小C却没办法解释清楚背后的原理。

接触完了这三位,你会选择哪一位?小A?小B?还是小C?

如果你已经有理财经理,欢迎把他们对号入座,归归类,看是属于哪一种?

但,很遗憾的告诉你,这三位都有改进的空间,我们一个一个看,分别有哪些问题。

类似小A这样的理财经理,以单一产品为导向,大概率是这家金融机构并没有一套完整的方法论与计量模型,能够依据你的情况提供个性化的方案,所以在推荐的背后,更多的是机构销售指标驱动他的营销行为,而非你的需求。

接下来说说小B。所有的产品都有优缺点,单一产品无法解决所有的问题,这是小B比小A认知高一些的地方,知道以组合的方式做建议。

但小B的问题是,如果你有机会多听他跟几个不同的客户沟通,就会发现,他用的是一套或两三套不同的组合,试图套用所有人,而这个组合与我们自身的目标有什么关系并不清晰。例如刚刚说的标普四象限图,把资金依照10%20%30%40%做配置,但50岁与30岁的人、或者有500万资产跟50万的人,都适用这个比例吗?答案当然是否定的。

一般来说,可能是小B所在的金融机构也没有完整的方法论与计量模型,但他知道单一产品无法解决客户的问题,所以会自己找一些简易的方法与工具提供建议。

然后我们说说小C。类似他的情况,基本可以判定他所在的机构有相关的工作流程与模型,但他并不了解背后的原理,所以无法为他所用。可以给各位一个不完全统计做参考,在多数金融机构当中,从业两年内的理财经理,占比差不多在50%,而要掌握背后的知识体系,需要至少三五年以上的积累与沉淀。

这也是为什么当时我所在的机构,会去组建财富顾问这个队伍的原因,就是希望能透过更高强度与频次的辅导,加速人员成长。

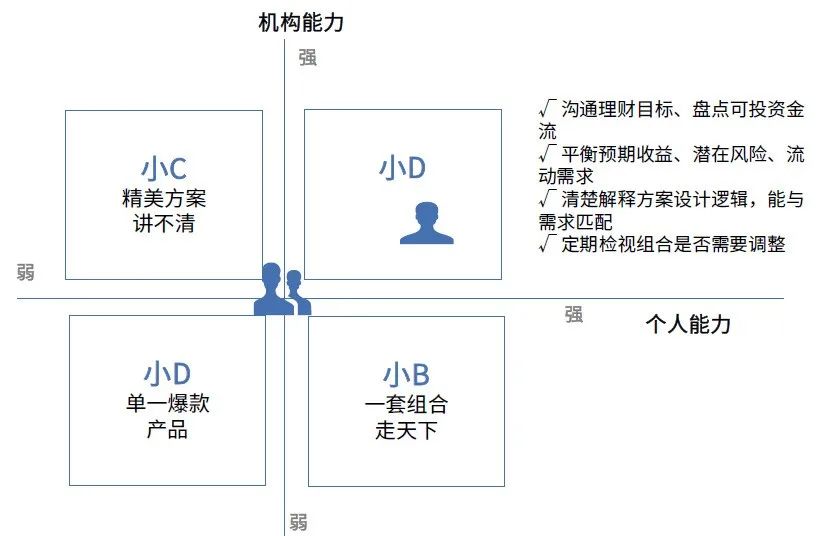

我们再把小A、小B、小C做一个比较。我们感受到的,是表面上三个人不同的推荐方式,从单一产品、组合销售到说不清的方案,但冰山之下可以再拆分为理财经理的个人能力与金融机构的管理能力。

如果我们把财富管理的建议水平依照这两个维度,分成四个象限,而这四个象限也构成了四个能力台阶:

- 最初阶的小A,无论是个人能力还是机构能力都是偏弱的,所以一言不合就上产品;

- 第二个台阶是小B,相比小A,已经有组合的意识跟一些财富管理的认知,这是比小A好的地方。但给出的组合方案,因为没有机构提供科学的系统支持,所以形式大于实质;

- 第三阶是小C,虽然个人能力较弱,但所在的机构,相对前两位来说,基础建设较好,当时我们的角色与作用,其实是在这里:规划资产配置建议书系统,用系统解决个性化需求,规范解读流程,提供客户更有针对性的方案;

- 所以,对你来说,最好的做法,是在小C的机构,找一个能与你充分沟通,并能清楚解释原理的理财经理,这就是第四个台阶的小D。这个小D,他不是一个人在战斗,在他背后,有很多类似我们这样角色的人在帮他出谋划策。

在现实生活中,小A、小B、小C这三类理财经理,在各个金融机构中都很常见。我们最后说的第四种人,能从你的角度思考,并能清楚解释建议背后逻辑的理财经理,凤毛麟角,如果遇到了,请好好珍惜。

但你如何辨别小D,或者说他会跟你沟通哪些内容呢?基本会包含这四大步:

- 沟通理财目标,例如买车买房、创业资金、子女教育、退休养老,财富传承;盘点可投资金,包含手边现有的,以及可预见的未来会流入的;

- 寻求预期收益、潜在风险、资金流动,三者平衡:我们希望给你的方案,是在你可承担的风险之下,再去追求相对比较高的收益,同时有紧急流动资金需求时,有部分资金能快速变现,无需割肉;

- 清楚解释方案的设计逻辑,更重要的是,与你的需求匹配,而非两张皮;

- 定期检视组合是否需要调整:因为每隔一段时间,你的家庭情况、你的想法规划、或是外部市场都会变化。所以需要定期检视。而非售后不理。

为什么筛选出小D对你很重要?因为通过刚刚的这四步交流,你会发现:

高阶理财经理的工作,其实在跟你一起梳理,人生中最重要的有哪些事,并协助你将有限的资源做高效配置,确保在财务上能支撑你的梦想。

让专业的人帮忙做专业的事,让你能过上理想的生活。