贝莱德来了!

8月29日,全球资管巨头贝莱德(BlackRock)终于如愿以偿地拿下了公募基金牌照。在今年4月1日公募基金取消外资股东持股比例限制当天,贝莱德和路博迈就率先提交了公募基金管理公司的申请。

如今,贝莱德率先成立了国内首家外资全资控股的公募基金。

“狼来了”?

这句话国内喊了无数年了,在2002年首家中外合资基金公司——招商基金成立时、在个别外资股东持股达到49%却隐隐掌握公司治理话语权时、当外资纷纷奔赴国内成立WOFE(外商独资企业)并入驻自贸区抢先享受红利时,市场都隐隐表示了担忧。

但实际情况是,参考国内公募基金管理公司的表现,外资股东这么多年却没能凭借先进的经验在国内称雄,水土不服?并没有那么简单。

一切都在于变与不变。

01

贝莱德饮头啖汤

8月29日,证监会在官网发布《关于核准设立贝莱德基金管理有限公司的批复》,核准设立时间为8月21日。

批复公告显示,贝莱德基金由贝莱德金融管理公司全资控股,注册资本金为3亿元人民币,注册地为上海市,公司经营范围为公开募集证券投资基金管理、基金销售、私募资产管理和中国证监会许可的其他业务。

贝莱德应自批复之日起6个月内完成贝莱德基金组建工作,自取得经营证券期货业务许可证之日起6个月内,应当发行公募基金产品。

至此,距贝莱德提交公募基金申请才刚过去了5个月时间,也就是说,从申报到正式发行产品,贝莱德甚至可能都用不了一年时间。

在人事任命上,证监会核准张弛担任贝莱德基金法定代表人兼总经理、陈剑任公司督察长。

公开资料显示,张弛此前担任泰康资产副总经理,曾在光大保德信基金任职多年。

除了公募基金,贝莱德还瞄准了在中国筹建“理财孙公司”。8月22日,银保监会副主席祝树民表示,最近银保监会批复了建信理财和贝莱德、富登公司设立合资理财公司。

作为首家在国内成立的外资全资控股公募基金,贝莱德的情况早已被市场摸得一清二楚,作为全球最大的资产管理集团,截至2020年6月30日,贝莱德全球管理规模达到7.32万亿美元(折合人民币超过50万亿),这几乎等同于整个公募行业规模的数倍。

贝莱德的获批让外资看到了希望,除了同批申报的路博迈仍在等待获批外,富达基金也于5月19日递交了公募基金申请。

除了直接申请牌照成立新基金公司这条路外,也有外资机构希望通过对已持股的合资基金公司实现完全控股,包括上投摩根、国投瑞银等都有这方面想法。

8月24日晚间,上海联合产权交易所公布的信息显示,上海国际信托有限公司拟转让所持有的上投摩根基金管理有限公司49%股权,转让价格是70亿元,并要求一次性付款。今年4月3日,摩根大通宣布与上海信托初步达成一项商业共识,拟收购取得上投摩根基金股权至100%。

值得一提的是,目前上投摩根基金的股权结构仍为:上海国际信托投资有限公司为第一大股东,持股51%,摩根富林明资产管理(英国)有限公司为第二大股东,持股49%。2019年8月,摩根资管以2.41亿元人民币成功竞拍上海国际信托持有的上投摩根2%股权。截至目前,该笔股权交易仍在走监管核准流程。

此前,瑞银集团在控股合资券商之后,也曾对外表态,国投瑞银基金管理有限公司是中国第一家外方持股比例达到49%最高上限的合资基金管理公司,未来会根据新的政策寻求跟中方合资方做增持股比的调整。

而wind数据显示,目前国内128家基金公司中,合资基金公司共有44家,除了恒生前海基金通过CEPA新政框架实现外资控股之外,还有包括鹏华、景顺长城、泰达宏利等14家基金公司外资持股比重达到49%,距离绝对控股仅1步之遥,未来这些基金公司中,也有可能诞生外资控股基金公司。

02

基金行业发展之三角

不过外资机构究竟能否适应国内的环境?这是一个仁者见仁的问题。

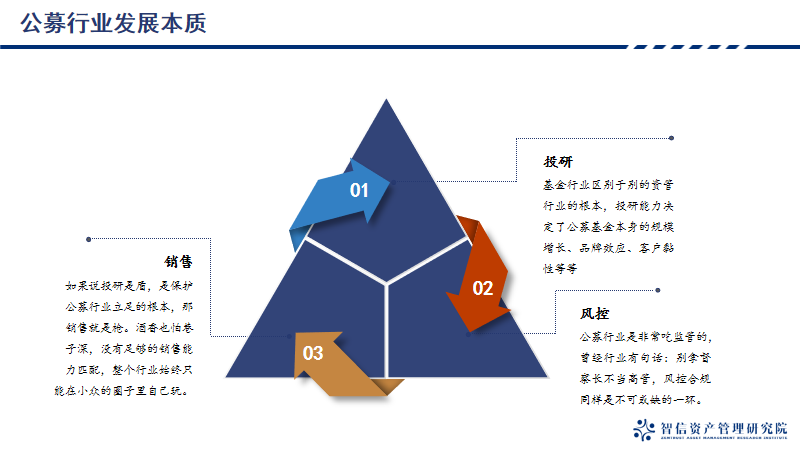

在智信研究院的分析中,公募基金行业发展的本质不外乎三个方向——投研、销售、风控。

01 ▎投研

这是基金行业区别于别的资管行业的根本,投研能力决定了公募基金本身的规模增长、品牌效应、客户黏性等等。

尤其是在资管新规后,监管要求各行业破刚兑、净值化的举动无疑是让基金行业更进一步成为了大家学习的样本。净值化之后,真正能够打动客户的将不再是保底收益、销售返点等,是真刀真枪地博收益了。

在这一点上,外资机构有优势也有劣势。优势在于海外市场无论是权益类资产还是另类资产,从产品种类、产品结构、投资路径往往要比国内更成熟,举个例子,国内刚刚开始试点的公募REITs,这几年发展受限的养老投资,在国外是已经有一套成熟的体系和数万亿元的规模打底。

当然,劣势也存在,海外这套体系能否照搬到国内?国内投资者能否适应海外的投资理念与投资模式?不说别的,就说国内基金投资者的频繁申赎换手、追涨杀跌,都很容易让海外的投资经理无奈。

再加上制度的差异、工具化产品的不成熟等等,外资机构并不能完全发挥自己的能力。

02 ▎销售

如果说投研是盾,是保护公募行业立足的根本,那销售就是枪。酒香也怕巷子深,没有足够的销售能力匹配,整个行业始终只能在小众的圈子里自己玩。

销售历来就是影响公募基金行业的发展核心,业绩做的再好,产品规模上不去;投资理念深得投资者认同,渠道就是不帮卖;想依靠直销突围却不愿意给予代销渠道高额的分成。

任何一点都会阻碍整个行业的规模发展。

尤其是国内基金行业最直观的现象就是权益基金规模10余年不增,一面是新发产品的火热,爆款频出,另一面是老产品的持续缩水,一个季度缩水一半的现象都屡见不鲜。这与海外资管机构坚持的价值投资理念完全相悖。

再加上海外的互联网代销行业并不发达,在国内代销能够占据三分之一甚至更多市场份额的情况下,外资机构究竟该如何选择?

03 ▎风控

公募行业是非常吃监管的,曾经行业有句话:别拿督察长不当高管,风控合规同样是不可或缺的一环。

在这点上,外资资管机构对于风控的要求远比国内机构更高,习惯于用自己的风控系统,这一定程度上也会限制基金公司的快速发展,参考之前基金子公司快速扩张时候的情况,大多数中外合资基金公司都没能参与其中,正是因为非标业务、通道业务都是外资股东认为风险较大的业务,既然如此,干脆一刀切,不去做。

所以外资机构更看重品牌声誉,对于回撤、亏损、激进发展完全不能接受,这也会影响到基金产品的投资和规模,不注重短期业绩追求长期绝对收益没错,但投资者能够陪着一起忍受长期的低波动低收益吗?投资中追求低回撤低风险也没错,但国内的市场往往都是一阵阵的机会,像美国这样的10年长牛机会是等也等不来的,错过一次大行情可能会好多年都落后,当然你也可以说落后没关系,但每年都在排名的公募行业、宣传都是取区间亮眼业绩的渠道、选基都是看历史业绩的投资者,何解?

小结

参考公募行业过往的情况,不难发现,外资股东总是在一番意气风发后,逐渐沉寂,然后退出这个市场。

2012年,金元比联基金(现金元顺安)前股东比利时联合银行宣布退出中国基金行业,同时将公司名称变更为金元惠理,同年10月,招商基金外资股东荷兰投资出清其持有的招商基金全部股权,招商基金摇身一变成为一家纯内资公司。

2016年2月,金元顺安面临第二次股权变更,上海泉意金融信息服务有限公司受让外资股东东方惠理基金管理香港有限公司49%股权,自此,该公司转型为一家内资基金公司。此外,原纽银梅隆西部基金(现西部利得)、道富基金(现中融基金)等小型合资基金公司也在近两年遭遇外资股东抛弃。

你可以说是因为中外股东之间磨合出现了问题,但是否也说明了外资机构带来的理念和方式在国内并非畅通无阻。

现在,首家外资全资控股公募基金成立,是大踏步地发展,还是再走上老路,半年后我们再来一探究竟。