最近固收理财买什么好?

前阵子,老南在直播中和大家聊过,今年固收类产品,资产荒会很明显。

一方面经济下行周期,优质的资产越来越少。另一方面去杠杆,也会导致产品大幅度减少。

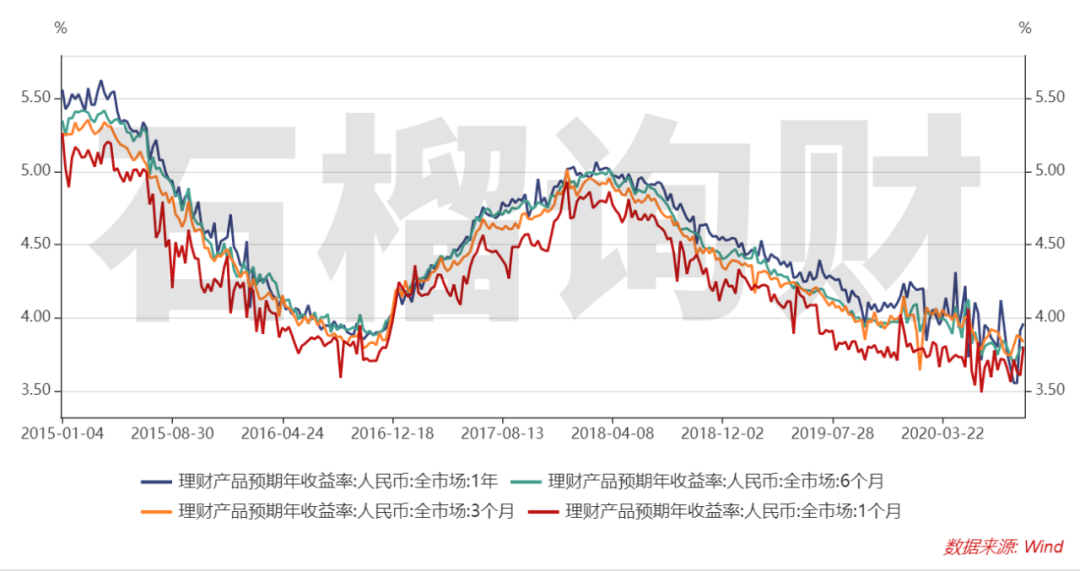

所以,下图可以看下,银行理财的收益率,从18年4月后,一路下滑,头都不回。

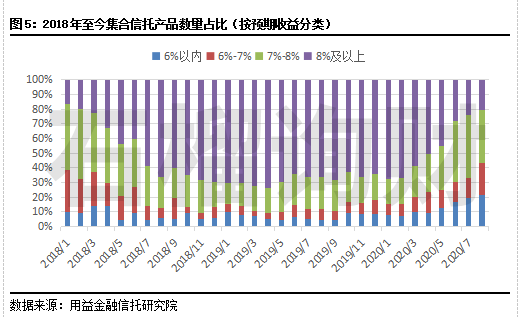

再看看信托,收益率也一路暴跌,下图紫色部分(8%以上收益),4、5月份以来,快速减少。

实际上,这阵子,因为去杠杆,控制风险,信托产品也越来越少,更多都是明股实债的。

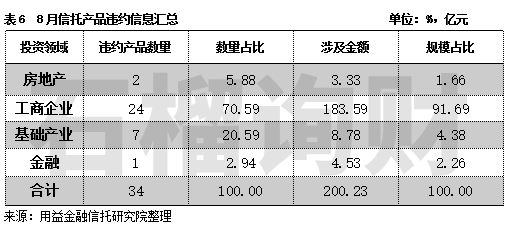

麻烦的是,少就少了,风险事件还多了,光8月份,就有200亿的违约事件。

所以,如果在家庭理财配置中,固定收益类的,怎么办?

一方面,如果资金净额比较小,老老实实的,银行理财,或者债券基金。

银行理财,稍微找找,年化收益3%到4%的,还是不少的。

至于债券基金,考虑到债券今年5月,疫情得到控制后,一路暴跌,基本把疫情期间,债券的涨幅跌没了,所以,目前这个位置,买债基风险还真不大了。

写到这里,肯定有不少人问老南,债券基金怎么选,我们之前写过《债券基金能下手了?一篇让你彻悟的文章》、《债券基金暴跌,怎么办?》。

再教你个聪明的笨办法,看看债券基金,那些每日限购的,类似每天只能买1000的,或者1万的,基本业绩都不会差。

另一方面,不妨去券商寻寻宝。

这里特别要提下,目前不少券商为了吸引开户,会提供一些收益率很高,动不动就5%、6%的,但也就7天、14天,时间太短,收益再高,可能盒饭都买不到。收益高,时间也要长。

照例不做广告,列几类产品模式供大家参考。

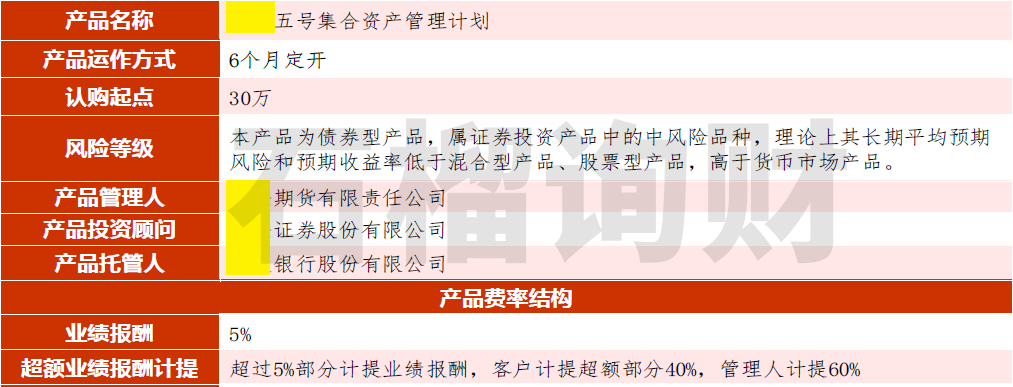

一种是,6个月的定开,业绩报酬5%,这在当下属于偏高的了。但也要注意产品投向,别混进什么高风险的。

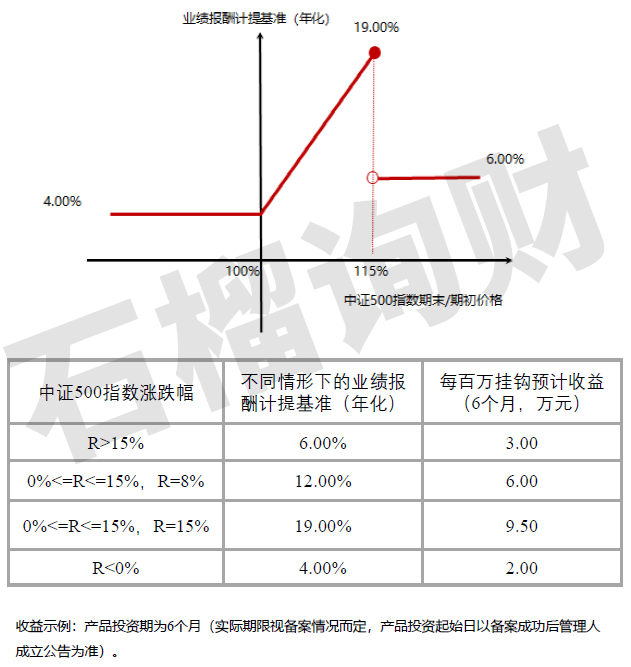

一种是这类,半年,4%保底,然后根据挂钩指数的涨幅,看是否能多拿点。

考虑最近中证500跌了些,半年,涨15%概率几乎为零,但涨个8%,貌似的确可以小赌一下,即使没有,也有4%保底。

这类产品,一方面要明确,最坏的情况,要亏多少,如果有个保底收益,自然最好,最坏也是个4%的理财了。

如果最坏情况要亏本金,那就要思考下值不值了。

此外,也要考虑收益的可能性,如这个产品,如果没有8%这档,只有15%,概率几乎为0,那不如直接买上面那个5%的理财了。再次,这几年券商比较多的雪球类产品,也是一种选择。

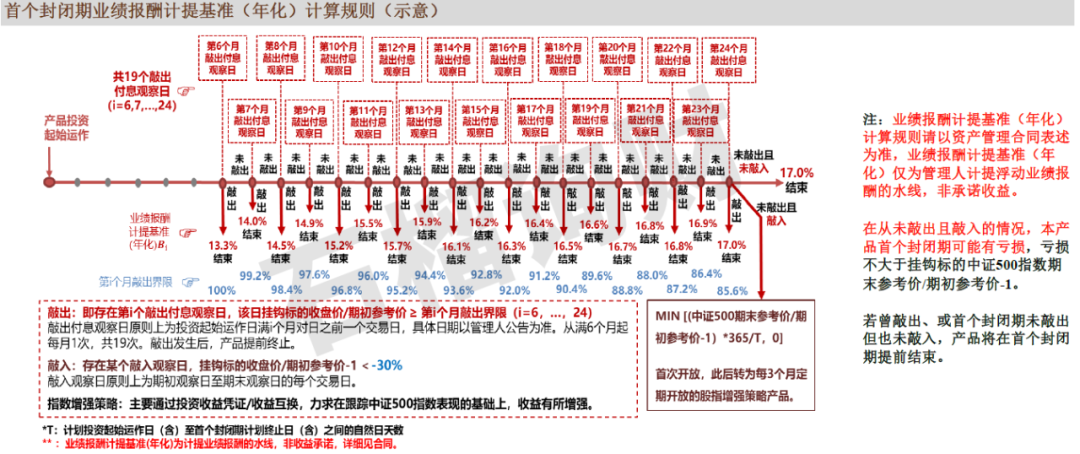

但这种产品就更加复杂了,因为有可能本金亏损的,所以要特别关注,出现什么样的情况,本金会亏损。

如上面这款,挂钩指数下跌30%,那你可以估摸下,概率高不高,反正我觉得,目前3200多的点位,跌到2300左右,概率偏低。当然,如果更低的点位买会更好。

此外,也可以选择一些有波动的,类固收的。这几年,这方面的大赢家,就是量化对冲私募产品。

其实老南在《2019年如何理财?》、《2020年如何理财?》中,都明确建议过这类产品。

如一些套利、中性策略、T+0、CTA等,0风险敞口的,也差不多能有7%、8%甚至10%的收益,而回撤控制在2%以内。

但这类产品,因为底层复杂,选择难度很大,投资后的跟踪管理也要求很高,普通投资者而言,有一定的驾驭难度。也可以通过一些量化FOF类的私募去投资。

当然,传统的非标信托,尤其优质的地产类的,依然在可投范围内。

可参考我们之前的这篇,《房产类固收产品,现在还能买吗?》。还是那句话,务必穿透底层资产。

总而言之,未来几年,经济下行期,资产荒会是常态,加上钱太多了,没地方去,更是加剧了资产荒。

所以,务必谨慎的选择,尤其是对最坏的情况发生,会怎么样,要心中有数。

当然,虽然这两年股市收益不错,但也要小心明年,国庆后老南直播和大家聊。

-END-

作者:南小鹏,石榴询财创始人,国际金融理财师(CFP)持证人,江苏省理财师协会秘书长,畅销书《识破迷局——理财通识第一课》作者。金融投资从业17年,曾就职海通证券,国资紫金所。