2021年公募基金市场回顾——继展宏图,未来可期

在A股注册制改革加速、“房住不炒”政策基调下,中国资本市场的重要性与日攀升,居民财富配置正从房地产转向股票、基金等金融资产。以普惠性为特色的公募基金,近几年显著承接居民财富,成为实体经济的资金“稳定器”。

中国公募基金市场总规模继2020年后再创新高。根据Wind数据,截至2021年末,中国公募基金市场总计9,175只产品,资产管理规模超过25.5万亿元(本文所涉及币种均以“人民币”为单位),基金数量在过去五年翻了一番,资产管理规模增幅已超过120%。同期,作为中国股市核心资产的代表指数,沪深300指数和中证500指数的涨幅分别为22.9%、18.6%。对比观察,公募基金的长期涨幅已大幅跑赢A股指数的变化。

各基金类型稳健扩容

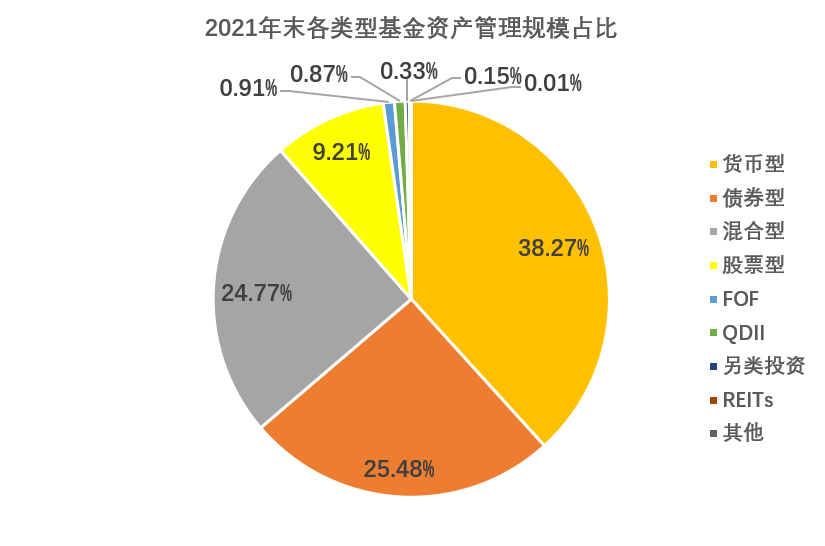

各类型公募基金在资产管理规模、数量、份额等方面均出现显著增长。从资产管理规模来看,货币型基金占比最高,为38.27%;债券型和混合型基金分别排名第二和第三;股票型基金占比9.21%位居第四;后面依次为FOF基金、QDII基金、另类投资基金、REITs等基金类型。

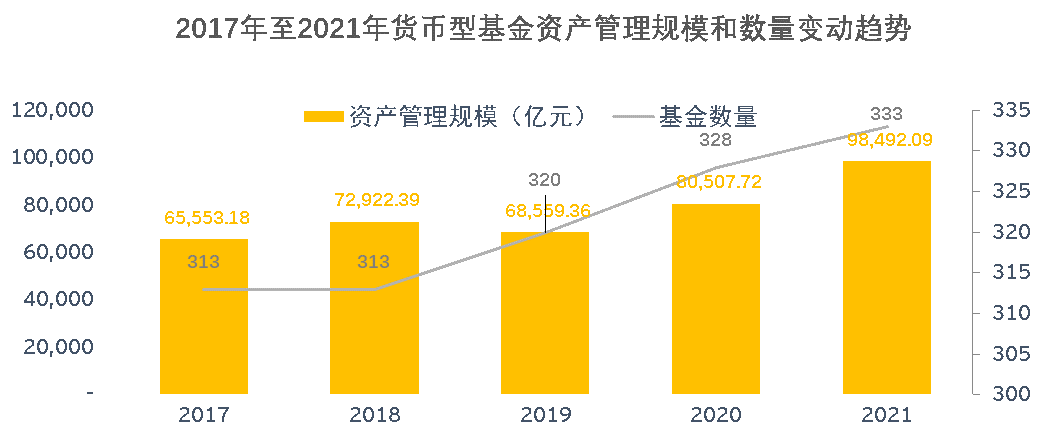

01 货币型基金

货币型基金呈现稳步上升态势,但其增幅不如其他类型基金。截至2021年末,资产管理规模达到98,492.09亿元。

货币型基金在居民理财中的重要地位不言而喻。监管机构在过去陆续发文对货币型基金的内部控制、投资限制、流动性、额度限制等方面进行规范和补充。近期,由中国证券监督管理委员会发布的《重要货币市场基金监管暂行规定(征求意见稿)》对“重要货币市场基金”提出了更为严格的运作要求,此项规定将推动货币基金市场集中度的下降,为中小货币型基金带来更多的发展空间。

货币型基金还需要关注现金管理类理财产品对其影响,作为货币型基金的直接竞争对手,现金管理类理财产品规模保持平稳增长,并将在2022年稳步推进转型。

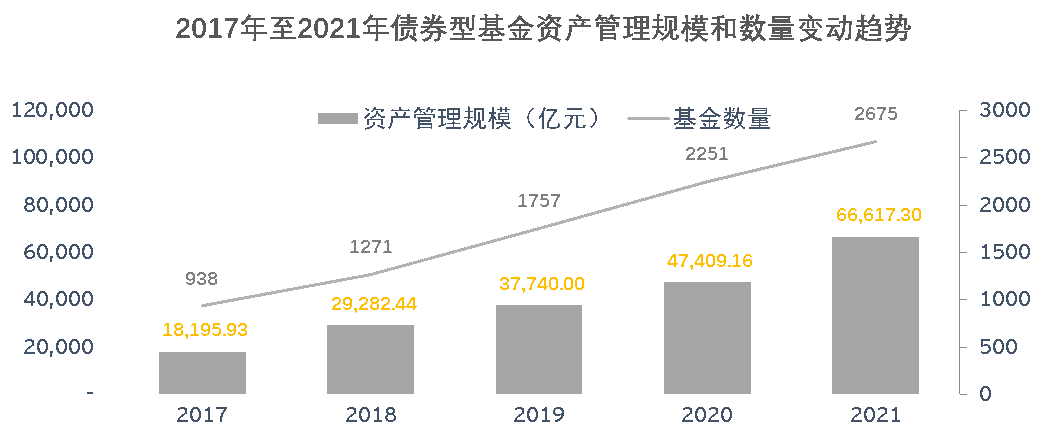

02 债券型基金

债券型基金发展顺利,资产管理规模由2017年末的18,195.93亿元,增至2021年末的66,617.30亿元,五年间扩容266%,标志着中国债券市场的成熟性和配置价值。

债券型基金是居民理财的重要产品之一,其中,中长纯债型基金占据主要地位;由于短期理财型基金已于2020年完成转型,货币型基金发展受相关监管规则的约束,因此短债型和指数型债券基金在过去五年增速瞩目。

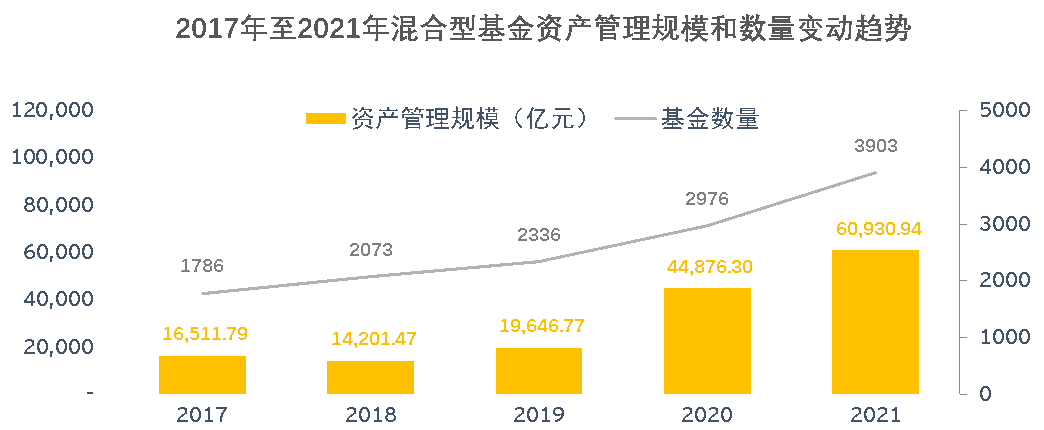

03 混合型基金

混合型基金(包括:偏股混合、偏债混合、股债平衡)作为基金公司的主打产品,2021年新发数量为884只,占全年所有新发基金总量的46.58%,占新发规模总量的56.75%,位居第一。自2020年起,此类型基金的资产管理规模与数量快速攀升,截至2021年末,混合型基金规模高达60,930.94亿元,是同期股票型基金的两倍之多。

其中,“固收+”基金的发行异常火爆,2021年新发数量349只,当期募集规模超过5,000亿元,年末存续规模已经超过35,000亿。“固收+”基金攻守兼备的投资策略是居民理财的理想选择之一,与实现居民财富稳健增长的目标相契合,是头部基金管理公司重点布局的产品类型,在中长期中将获得可观的收益。

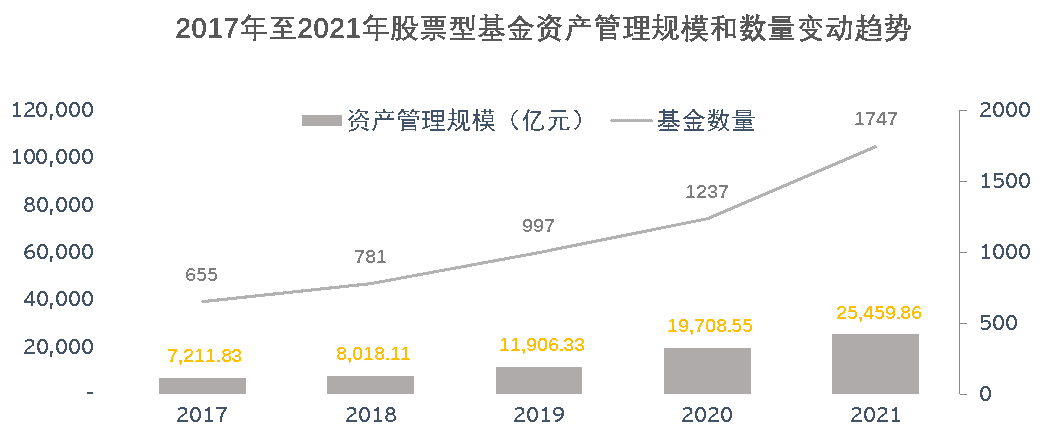

04 股票型基金

股票型基金(包含ETF等指数型基金)自2017年起逐渐进入高速增长期,2017年至2021年期间,其规模从7,211.83亿元增至25,459.86亿元,涨幅超250%。公募基金行业始终将发展权益资产配置作为深化资本市场改革的重点任务,今后将继续加大投资股票市场的比例,随着市场逐渐趋向成熟,将为投资者带来更多收益。

其中,ETF的持续扩张是公募基金市场一大亮点,各类创新ETF基金相继推出。2021年1月《公开募集证券投资基金运作指引第3号——指数基金指引》的发布,使此类产品的运作更为规范。但是,产品同质化现象愈发明显,费率竞争愈发激烈,这些现象将对ETF行业的长期发展具有较深影响。

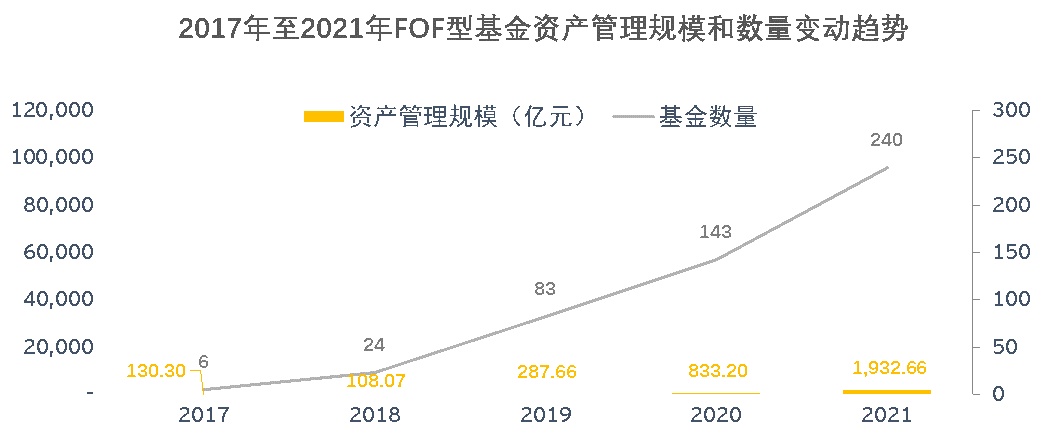

05 FOF型基金

2021年是FOF型基金加速发展的一年,资产管理规模从2017年末的130.30亿元增至2021年末的1,932.66亿元,产品数量增加至240只,逐渐受到投资者的关注。其中,FOF养老目标基金已达169只,规模已经突破1,000亿元,但其总体规模在公募基金中的占比较小。

中国银行保险监督管理委员会已推出新型养老金产品试点,同时,以银行理财子公司为大股东的国民养老保险股份有限公司已于2021年9月成立,预计养老保险第三支柱将会有更多参与者加入市场,随着税收递延养老政策的出台,其投资者群体也会相继增长。

随着中国老龄化问题越发突出,固定收益理财模式将无法满足养老投资的需求。与之相比,公募基金在主动权益领域已深耕多年,必将在中国养老体系建设中占有一席之地。

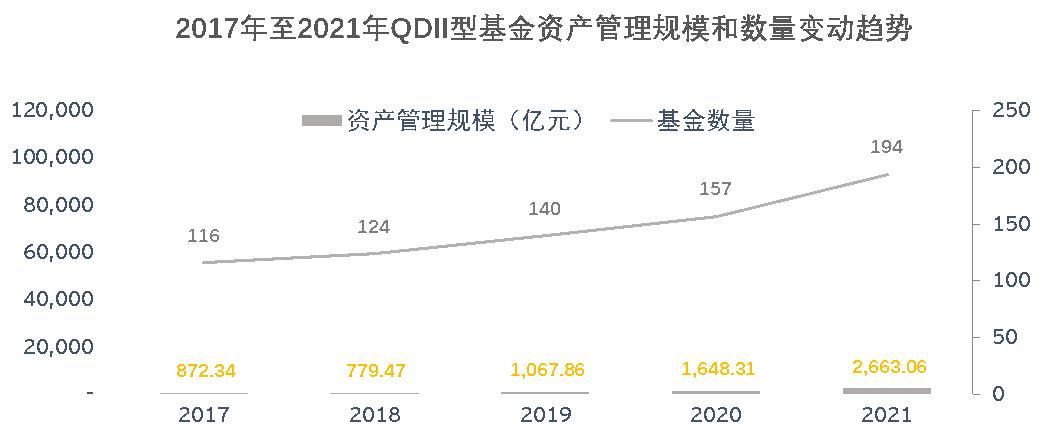

06 QDII型基金

2021年新发QDII基金37只,总数量增加至194只,资产管理规模增至2,663.06亿元,五年内的增幅也超过了200%,且当期增量和资产管理规模均创历史新高。其中,按资产管理规模统计,港股科技板块是增量热门领域;按业绩统计,能源类QDII基金表现最为瞩目。

自2020年QDII额度扩容以来,其额度发放已趋于常态。基金管理公司在2021年获得的额度在各类金融机构中位居首位,约占全年发放总额度的45%,头部基金管理公司获配效应显著。随着“后疫情时代”经济逐渐复苏,QDII基金通过优化境外资产配置,有效管控境外投资风险,为投资者获得长期收益。

07 公募REITs

经过十余年的探索,中国基础设施领域公募REITs于2021年成功发行。截至2021年末共计11只,合计发行规模达364亿元。受益于优质的底层资产和市场行情,首批发行的公募REITs上市表现非常优秀,年末平均涨幅接近20%,全部取得正收益。

“十四五”规划将公募REITs健康发展提升到前所未有的高度,相关政策正在相继落地:财政部和税务总局于近期联合发布了《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》,从税务端为推进公募REITs的发展迈出了第一步;《证监会印发2022年度立法工作计划》中明确后续将出台《不动产投资信托基金办法》。

公募REITs投资需求和底层优质资产供给将持续增长,在后续政策红利的驱动下,公募REITs市场将进一步扩容,在未来中国公募基金市场的表现将被继续看好。

公募基金行业持续扩容的驱动力量

新业态下公募基金加速扩容

2018年资管新规的发布,重塑了中国资产管理行业的生态和价值观,极大影响了公募基金行业规模的波动。由于刚性兑付已成历史,银行理财资金开始外溢到以净值型产品为代表的公募基金。

受益于新媒体传播的便利性,长期持有、享受复利等理念走入投资者群体,逐渐改变着投资者“炒基金”的短线行为。

新业态下公募基金加速扩容

2018年资管新规的发布,重塑了中国资产管理行业的生态和价值观,极大影响了公募基金行业规模的波动。由于刚性兑付已成历史,银行理财资金开始外溢到以净值型产品为代表的公募基金。

受益于新媒体传播的便利性,长期持有、享受复利等理念走入投资者群体,逐渐改变着投资者“炒基金”的短线行为。

中国居民财富配置逻辑生变

中国居民财富已成为全球第二大财富管理市场,以房地产、银行存款以及保本类理财产品的资金配置结构略显单一。在“房住不炒”的政策基调下,与房地产相关的非标类理财、信托产品收益率显著下滑,资金流出后的资产管理规模快速萎缩。

资本市场改革增强了科创企业、优质中小企业的包容性和开放性,提高了上市公司质量;随着A股加大注册制试点,大量专精特新类公司登陆资本市场。长远来看,居民财富转向权益类资产将成为大方向,有普惠色彩的公募基金是居民参与权益投资的最佳途径。

政策引领下的不断创新

在政府及监管机构的引领下,公募基金行业一直致力于迎合国家经济改革方向、不断创新,2021年的公募MOM、公募REITs、北交所基金、基金投顾试点、大湾区理财通等创新产品及销售模式,为大众投资者提供了更为多元化的选择,进一步扩大了销售渠道。随着业务新规的持续发布和落地,公募基金行业在“十四五”阶段将迎来更为多元的发展机遇。

不容忽视的扰动因素

我们观察发现:随着中国居民对权益投资重视的提升,有二大因素可能扰动个人投资者的投资行为。

01

投资者教育中,长线财务规划意识有待提升。部分投资者受“羊群效应”影响,买入前期涨幅显著的产品,一旦净值回撤就会情绪波动,短期的申赎行为造成投资成本过高。

问题本质在于投资者没有成熟的资产配置规划,以盲目跟随投资或者闲钱理财,导致投资本金期限错配。这需要基金管理公司在投资者教育方面更加深化,逐步提升基金投顾角色的影响力,以更高的视野为投资者规划资金投向。

02

新发行基金过程中,基金销售机构强调明星效应,部分投资者追逐新产品,造成新产品“更便宜、更赚钱”的错误印象。一旦投资者的投资预期过高,在市场震荡期会造成频繁申赎,不仅影响投资者的投资体验,也会冲击基金经理的持仓运作。

另外,基金代销机构以销售服务费作为中间收入,追求新发基金销量的分成,可能会导致投资者“赎旧买新”的行为。针对此现象,监管机构已于2021年9月启动对基金代销机构的管理,推进理性投资、长期投资的理念。

结语

伴随着中国资本市场的发展,当前公募基金已经成为居民财富稳健增长必不可缺的投资工具,在资管新规完成整改的开局之年,公募基金将专注发展主动管理优势,迎合监管动态及投资者需求,继续探索业务创新的新方向,走好差异化、特色化的发展之路。

来源:安永微信公众号