不止增长率,我们从十大私行年报中还发现了这些……

2023年3月底至今,中国各大商业银行2022年报陆续出炉。截止撰文,财策智库团队对其中十家头部私行(下文简称“十大私行”)数据做了梳理及分析,希望以此发现中国私人银行业整体规模与现状,拆解标杆私行们在数据背后的战略脉络,研判未来两到三年中国私人银行业发展趋势。

本文所摘录的十大私行所属商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、招商银行、平安银行、中国光大银行

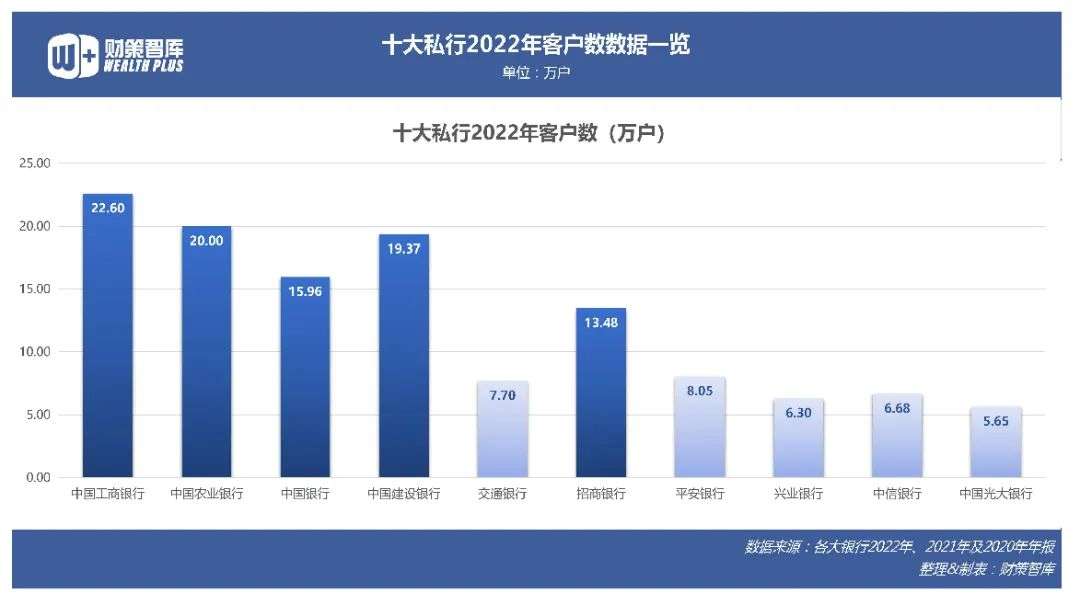

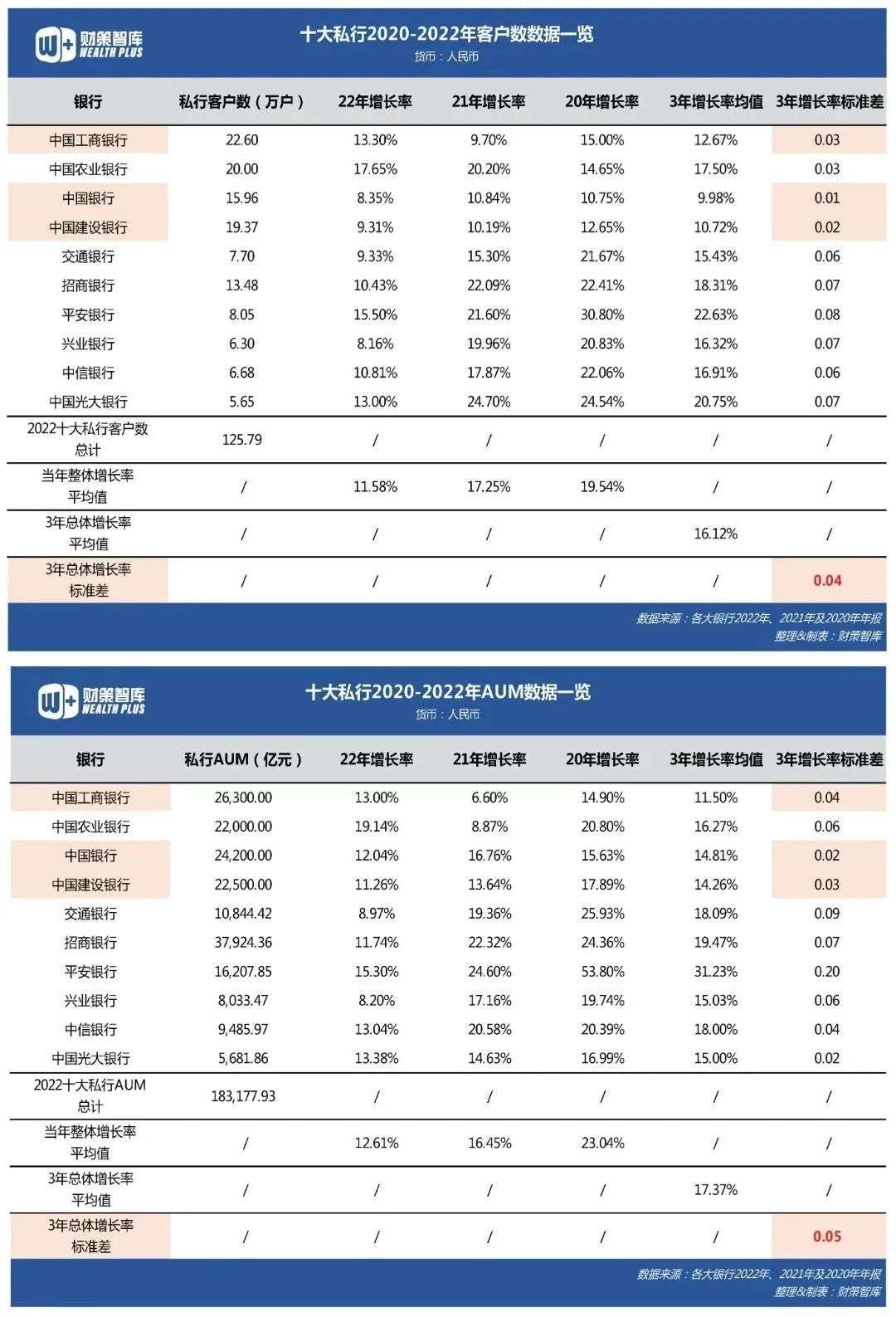

2022年,尽管受到国内各地区此起彼伏的新冠疫情管控及感染影响,但十大私行在达标客户数量及达标客户金融资产管理规模两项关键指标上均正向增长。同时,十大私行中已诞生7家“万亿AUM俱乐部”成员,已有5家私行的客户数超10万户。

数据与方法

本文中,财策智库团队从各大商业银行2020至2022年报中采集的数据有:1、2022年报所披露的私行达标客户数量(考虑到各家披露的统计单位有所不一,本文统一以“万户”为单位)2、2020、2021及2022年报所披露的私行达标客户数量同比增长率3、2022年报所披露的私行达标客户总金融资产管理规模(考虑到各家披露的统计单位有所不一,本文统一以“亿元”为单位)4、2020、2021及2022年报所披露的私行达标客户总金融资产管理规模同比增长率5、2020、2021及2022年报所披露的私行达标客户户均资产(以“万元”为单位)6、对于2022年报未披露的上述“2”“4”“5”三个数据,由财策智库团队根据已有披露数据推算7、各家私行达标客户统计口径

考虑到单一年份数据的不确定因素,财策智库团队主要针对十大私行达标客户数量、达标客户总金融资产管理规模以及户均资产这三项指标进行近三年数据的采集,并通过三年增长率平均值及标准差的计算,尽量过滤掉短期波动,更全面、客观地分析私行及行业所处的发展情况。

同时,增长率三年平均值的高低还能用来分析不同私行的增长表现,尤其是在业务趋于同质化时,能够以一个相对稳定长期的视角观察数据背后的成功经验或潜在风险。由此,财策智库团队从依据上述年报数据所做的分析有:01通过十大私行2020-2022年整体增长率均值,对比十大私行三年来增长是否领先达标02通过十大私行2020-2022年整体增长率标准差,对比十大私行三年来是否发展平稳03通过年报披露的内容,以及十大私行既有公开资料、新闻报道等文本,定性分析十大私行数据背后的成因

私行进入高质量、稳增长发展期:十大关键发现一览

NO.01 仅一家客户数及AUM增长率仍在提速

上一财年,尽管受到国内各地区此起彼伏的新冠疫情管控及感染影响,但十大私行在达标客户数量及达标客户金融资产管理规模两项关键指标上均正向增长。其中,唯中国工商银行私人银行在这两项上的增长率双双超2021年数据。

NO.02 增速趋缓但户均资产遥遥领先

上一财年,招商银行私人银行在客户数量及AUM两项指标上的增速虽趋缓,但其客户户均资产(CNY2813.38万元)仍遥遥领先,并且连续三年保持增长。

NO.03 户均资产首次突破两千万

平安银行私人银行客户户均资产于2022年报告期末突破2千万元(CNY2013.40万元),于十大私行户均资产排列中仅次于招行私行。

NO.04 七家“万亿AUM俱乐部”成员

十大私行中已诞生工农中建交招平7家“万亿AUM俱乐部”成员。

NO.05 五家客户数超10万户

十大私行中已有工农中建招5家客户数超10万户。

NO.06 六家三年客户数增长率超总体平均值

私行达标客户数量上,十大私行2020-2022年整体增长率均值分别为19.54%、17.25%、11.58%,三年总体增长率均值为16.12%。其中,中国农业银行私人银行、招商银行私人银行、平安银行私人银行、兴业银行私人银行、中信银行私人银行以及中国光大银行私人银行三年客户数增长率均值超过16.12%。

NO.07 四家三年AUM增长率超总体平均值

AUM上,十大私行2020-2022年整体增长率均值分别为23.04%、16.45%、12.61%,三年总体增长率均值为17.37%。其中交通银行私人银行、招商银行私人银行、平安银行私人银行、中信银行私人银行三年AUM增长率均值超过17.37%。

NO.08 三家增长率领先达标

尽管从三年总体增速数据来看呈现“放缓”趋势,但招商银行私人银行、平安银行私人银行以及中信银行私人银行两项增长率的三年均值都超过了总体均值,可以认为这三家私行增长领先达标。

NO.09 三家发展相对平稳

私行达标客户数量上,十大私行2020-2022年总体增长率标准差为0.04;AUM上,十大私行2020-2022年总体增长率标准差为0.05;以此为参考值的话,中国工商银行私人银行、中国银行私人银行、中国建设银行私人银行两项增长率标准差都小于总体情况,可以认为这三家私行发展相对平稳(说明:增长率标准差表明离散程度,数值越小表示增长率波动性越小,其变化较为平稳)。

NO.10 “家族”概念产品及服务成重点业务

2022年报文本显示,十大私行中有9家提及“家族”概念产品及服务,家族财富管理、家族信托/保险金信托、企业家圈层服务或成国内私人银行重要业务抓手。

巩固定位,多维协同:十大私行经营策略各显身手

“大行担当”

正如上述关键发现中所说,中国工商银行私人银行是唯一一家在客户数量及AUM两项增长率上双双超2021年的私行,也是三年来发展稳健的私行之一。参考其年报及公开资料发现,集团化金融服务的整合、产品优选体系的构建及协同、家族信托业务专属权益的升级以及已覆盖全国超280个重点城市地区的“企业家加油站”平台,均是中国工商银行私人银行稳步发展的基础。此外,工行私行所注重的公益慈善事业、慈善信托业务,为促进财富向善做出了大行表率。

“稳中求进”

截止2022年报告期末,中国农业银行私人银行管理资产余额为2.2万亿元,同比增长超19%,增长率居十大私行之首。基于“大零售”、得益于“展翼计划”,农行私行加快了客户服务模式转型升级及“总行私行中心-分行财富管理中心”建设,持续强化客户综合营销服务,推广稳健资产配置。而私行客户数三年增长率标准差为0.03(参考值为0.04),综上亦可看出农行战略上的“稳中求进”。

“勇立潮头”

从上述第九点关键发现中可知,中国银行私人银行两项增长率标准差都小于总体情况,属于平稳发展。不过,在创新举措上,中行私行不仅在全市场首家落地积分捐赠设立慈善信托,也在“集团办私行”基础上于2022年正式推出“企业家办公室”服务,加快推进亚太私行平台建设和商投行协同,巩固全球一体化服务优势,以提升高净值客群综合服务能力。

“深耕细作”

客户服务模式与运维模式是私行效能提升、市场竞争力增强的关键。中国建设银行私人银行通过“分层、分群、分级”的客群经营体系,在工作机制、权益中心、场景服务等各方面展开探索和升级。此外,数字化智能化应用时代,建行私行对产品也进行了全生命周期数字化管理,得以深化专业服务、释放服务效能。

“奋楫前行”

交通银行私人银行在2022年迈入“万亿AUM俱乐部”, 在国有银行组中迎头赶上。通过年报了解,其全市场产品遴选机制使得产品策略逐步丰富,代销私银专属产品数量与规模均持续增长,而在营销策略上采用“名单制”,通过各类目标特征客户名单进行精准营销。这些策略也帮助交行私行三年AUM增长率均值达标。

“长坡厚雪”

作为国内私行标杆,招商银行私人银行的每一步都受到各界关注。尽管其规模增长趋于缓和,但均值依然达标,且在维持CNY1000万元私行客户门槛及统计口径下,高达CNY2813.38元的客户户均资产继续大幅领跑十大私行。排除2022年高管人事变动、疫情影响等外部因素,这份仍然优秀的成绩单源于招行对“零售”主体地位的巩固,对“财富管理、金融科技、风险管理”三大能力建设的投入。高速之后是高质量,2022年报中特别提及“坚持长期主义,摒弃商业机会主义,不以短期利益而牺牲长远发展”,招行私行方面将强化“人家企社”综合服务能力,以“业务协同+公私融合”加强获客,以“资产配置”深化客户经营,以“产品全生命周期管理”为业务保驾护航,以“数字化转型”贯穿服务全流程、全场景,这些都与总行战略一致。

“脱颖而出”

借助集团生态优势,平安银行私人银行经过三年持续发力,在客户数及AUM平均增长率上均位列十大私行第一,且截止2022年期末,户均资产突破CNY2000万元。通常情况下,户均资产是另一个反映机构市场份额、客群定位、服务水平及盈利能力的维度。此次平安私行户均资产的大幅度提升(较上一期末增加约CNY282万元,增长率为16.35%)主要源于其在产品与客群的能力升级,例如——“优选私募”,精选引入顶尖管理人;“集团生态”,提升产品货架多元性,实现代理保险收入同比增长30.9%,家族信托及保险金信托新设立规模同比增长43.6%;“平安家族办公室”,聚焦顶级私行头部客户,为企业家、董监高等客群提供综合金融解决方案与稀缺性非金融服务——即,更塔尖的客群、更优质的产品、更精准的服务,从而打造更具竞争力的私行。

“扬帆起航”

立足于“商行+投行”2.0战略,兴业银行私人银行在精品私行道路上稳健前进,通过客户精细化管理、公私一体化经营及数字化升级三方面,塑造自身可持续发展能力。作为2022年报告期内首家获批的股份制银行私人银行专营机构,私行拥有鲜明的“兴业特色”。其中,“兴企荟”私公融合经营新模式,不仅互相推进协同获客,更以公私一体化经营体制来探索私行直营中心建设,服务实体经济发展。例如,除了组建敏捷工作小组全方位满足客户“人家企”相关联需求外,通过在私行专营机构内部单独设立资本产品处,发挥投行业务优势,加强投私协同,打通投行资产与财富资金对接通道,为资本市场业务、权益投资产品提供适格资金来源,形成服务闭环及内外良性循环。

“韧性成长”

上述关键发现第八条显示,中信银行私人银行也是三家增长领先达标私行之一。不过,由于同以“零售”为战略方向,基于“新零售”体系的中信要在市场份额中与其它同业展开比拼,需要“存量+增量思维”。存量上,持续完善对客“耀钻陪伴计划”,丰富阶梯式差异化的“金融+非金融”综合服务体系,围绕客户生命周期做深存量。增量上,以协同获客体系及多种类服务来释放获客产能,同时逐步通过零售金融板块中(客户经营、渠道管理、产品管理等)的组织架构调整,把握市场,例如:加速推进私人银行中心(新批17家)、私人银行工作室(新挂牌170家)线下渠道建设,提升属地化服务能力。相信基于此,中信也将很快加入“万亿AUM俱乐部”并展开下一阶段成长。

“守正创新”

私行及财富管理数字化转型正当时,中国光大银行私人银行依托数据驱动思维,深入推进D(数据)S(场景)C(全旅程陪伴)客群经营模式,且在2022年报中显示,以此数据洞察模型带动的私行客户增长近万户。此外,光大在全面推进财富管理业务净值化转型中,一方面加大稳健型、保障型和普惠型产品供给,另一方面建立自主式、全天候、全市场公私募选品体系,践行长期投资和价值投资理念。

深挖存量,开拓增量:展望新经济时代中国私人银行市场

近年来,我国一直倡导以金融业高质量发展引导居民资产配置从实物资产转向金融资产、从储蓄转向投资、从单一到多元化配置,财富管理业仍在成长期。假如按照2020-2022年十大私行达标客户数量增长率平均值16.12%来推算2023年底十大私行总体客户数的话,预计超146万户;以十大私行AUM三年总体增长率均值17.37%来推算2023年底AUM的话,预计超CNY20万亿元。当然,不能单独使用十大私人银行各自三年及总体三年增速均值来预测下一年总体客户数量及管理资产规模,因为经济环境、市场趋势、监管政策、高客行为变化、机构运维策略等因素也会影响私人银行业务的发展。例如现阶段,不少私行都强调“人家企社”或“人家企”综合服务、“公私联动”运维策略,以家族信托与企业家圈层服务为业务抓手。那么下一阶段,随着新经济诞生的新富人群呈年轻化趋势、家财家企代际传承的频繁、职业经理人与专业人士占比上升,私行或许将更重视这一客群特征,加大全旅程全链条客户服务中的数字化投入,叠加数据挖掘、人工智能等技术,从既有的海量数据中提取有用信息、发现规律和趋势,以此来优化客群营销、增强风险控制,实现业务的存量与增量转化。

-END-

参考资料

[1]《中国工商银行股份有限公司2022年度报告》

[2]《中国农业银行股份有限公司2022年度报告》

[3]《中国银行股份有限公司2022年年度报告》

[4]《中国建设银行股份有限公司2022年年报》

[5]《交通银行股份有限公司2022年度报告》

[6]《招商银行股份有限公司2022年度报告》

[7]《平安银行股份有限公司2022年年度报告》

[8]《兴业银行股份有限公司2022年年度报告》

[9]《中信银行股份有限公司二〇二二年年度报告》

[10]《中国光大银行股份有限公司2022年年度报告》

[11]《8000亿财富投资大揭秘!打法升级,兴业银行私行专营持牌成绩单出炉,公私联动服务“人家企”》https://www.163.com/dy/article/I0140VIB053469RG.html

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!