中国的基建REITs有市场生命力吗?

· REITs(不动产投资信托)享受税收优惠及强制分红政策,具有高稳定分红和低波动的特点。

· 公司型REITs适合需持续投入的新基建,契约型更适合传统基建。基建REITs的股息率通常较国债利率高2%-3%,且受底层资产的特点影响;

· 我国发展基建REITs能够解决基建资金来源同时给政府减轻财政负担,但基建REITs能否顺利诞生并健康发展则取决税收政策和其他配套政策是否能尽快落地。

一、海外基础设施REITs的发行情况

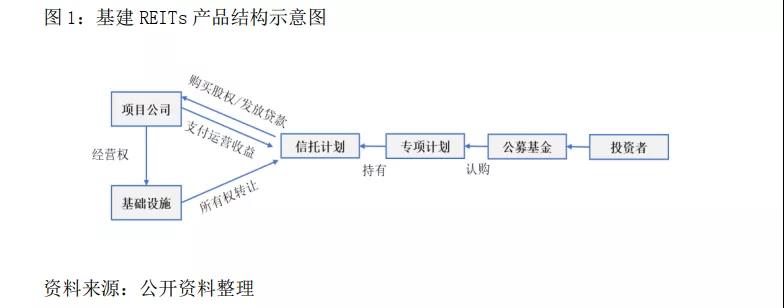

REITs是将固定资产所有权证券化,证券持有者获得固定资产稳定收入的形式。基础设施REITs是以基础设施为底层资产的REITs产品。

在美国、日本、新加坡及澳大利亚都有成熟的基础设施REITs、基金和信托产品,虽然形式有所不同,但是特征高度相似。在所有上市产品规模中,美国的基建REITs规模最大,达到2310亿美元,澳大利亚基建基金次之,规模为525亿美元;日本和新加坡的上市交易产品总规模都在100亿以下。

美日新澳的基建类产品均有明确的底层资产、分红及税收优惠要求。除了新加坡的商业信托对于分红没有强制要求及采取仅对信托征税以外,其它REITs均对核心资产有明确的最低比例要求,同时强制分红比例达到90%以上并仅对投资者征收所得税。

总体而言,基建REITs具有高强制分红比率、低税率、高稳定回报的特点。

从基建REITs类别看,目前仅美国允许内部管理的公司型REITs,其他国家均只允许外部管理的契约型产品。公司型REITs持续发展能力强,可不断进行外源性融资,适合于需要不断投入的高新技术类基础设施建设。而契约型REITs以买入持有为主,适合于传统基础实施。

从基建REITs底层资产类别看,各种基础设施均能成为底层资产。澳大利亚和新加坡的基建产品底层资产较为多样化,涉及公路、港口和机场等。美国和日本的基建产品底层资产较集中,美国的基建REITs集中在无线通信行业,而日本现有的产品均以太阳能发电设备为底层资产,表现出强同群效应。

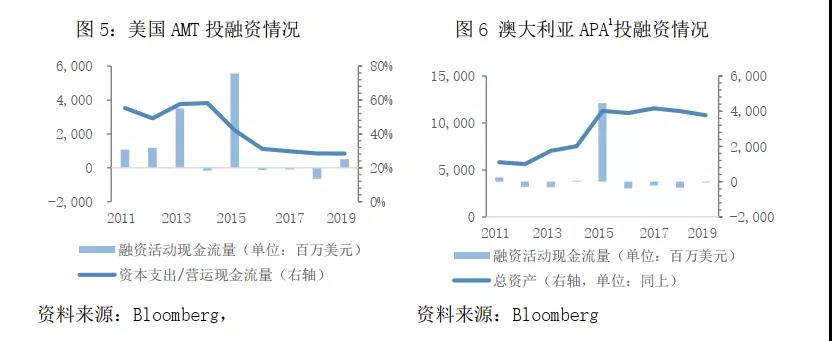

以美国的通信基建REITs为例,美国铁塔公司(AMT)在通信行业整体惨淡的2012年宣布转型为REITs,转型REITs后投资者可享受强制分红及穿透模式征税(免征企业所得税,有效税率显著低于普通模式)带来的收益,此外,养老金账户投资还可享受递延纳税的优惠,因此对长期资金和投资者的吸引力增强。而后同行业的冠城国际和SBA通信先后在2013年和2017年转型为REITs。

二、从发达市场看基建REITs的收益率

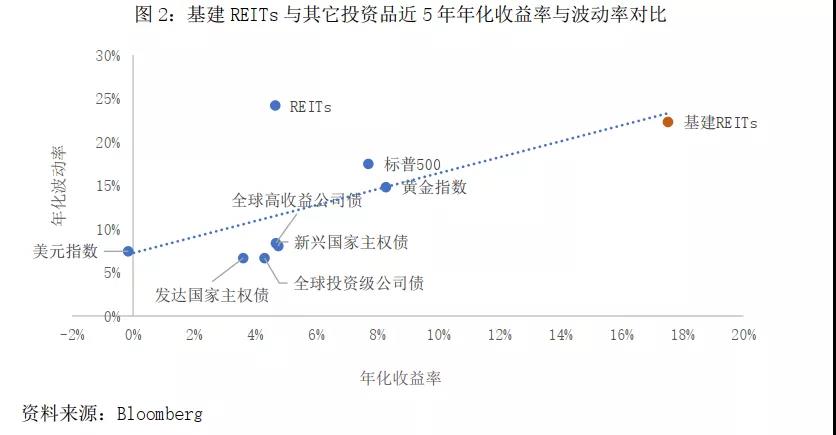

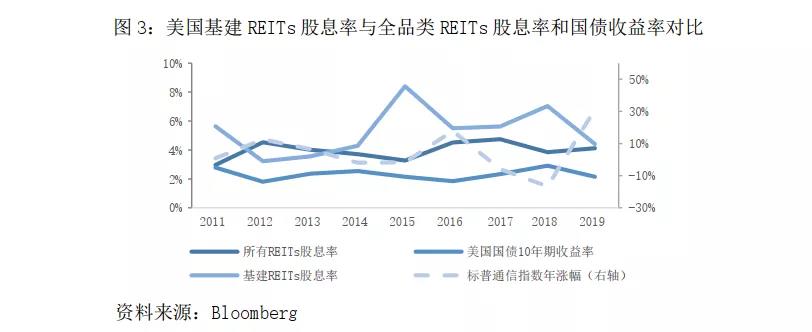

美国市场的数据显示,最近五年(2015.6-2020.6)基建REITs的年化收益率高达18%,波动率超过20%,高收益伴随高波动。主要因为美国基建REITs的是以运营通信设备的公司型REITs为主,有较强的权益资产特点。

如果将基建REITs整体收益分拆成资本利得与股利收益,可以发现:除2012年外,基建REITs的股利收益率高于全品类REITs,且平均较国债利率高2.9%。因为底层资产主要是高成长性的通信设备运营商,REITs股息率与通信公司成长性负相关,呈现出高增长低股息的特点。

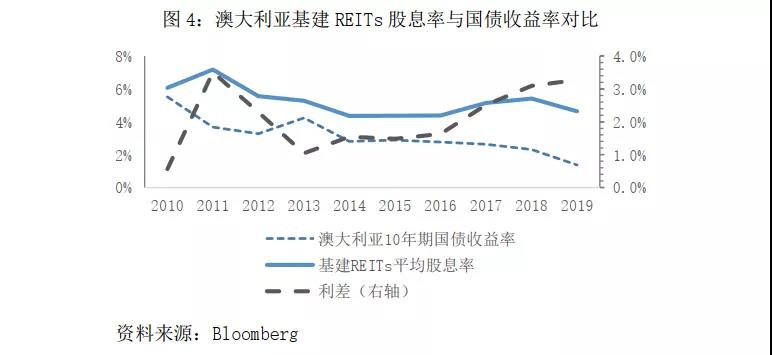

澳大利亚基建基金以持有多样化资产为主,最近十年(2010-2019)的股息率在4%-7%的区间内波动,高出国债利率2%,不仅在低利率环境下,能保证稳定的回报,而且波动率较低。

三、我国发展基建REITs的可行性

目前,中国基础设施存量规模超100万亿,按照资产证券化率1%计算,我国基建REITs的潜在市场规模可超万亿,为世界第二。

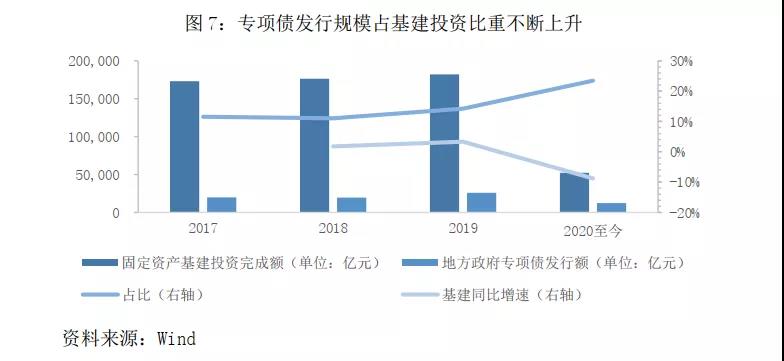

从目前的基建资金来源看,政府专项债发行额占基建投资的比重逐年走高,未来要源源不断扩展基金项目的投入资金,需要撬动更多民间资本的参与。基建REITs能为宽松财政刺激下的基建需求提供资金来源。

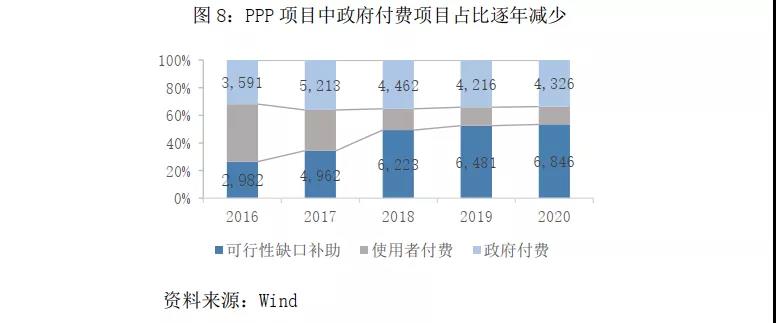

同时,基建REITs还可盘活PPP项目。发改委的《通知》明确:基建REITs底层资产为PPP项目的,PPP项目应以使用者付费为主。这将改变过去PPP项目重建设、轻运营以及偏好政府付费的状况,未来的PPP项目将更重视项目运营和以使用者付费和可行性缺口补助为主的回报机制,为二次融资提供条件,同时减轻政府负担。

由此可见,基建REITs能否在中国市场上蓬勃发展,最核心的因素取决于能否给投资者提供有竞争力的财务回报。按照发达国家经验,基建REITs的股息率应该较国债收益率高2%-3%,产品在市场上才有生命力。

但就我国目前的政策环境来看,基建REITs尚无明确的税收优惠,只能靠运营收入给投资者带来回报,因此只适合收费公路等传统基础设施。

此外,由于缺乏公司型REITs的明确法律地位,需要持续创新投入及对风险回报率可能较高的如信息网络等新基建领域缺乏适合的REITs基金运营模式。此外,在设置养老金递延纳税账户等一系列制度设计方面目前也尚待完善,因此,对于长期资金缺乏明确的吸引力。

总而言之,证监会、国家发改委发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》和后续证监会发布的《公开募集基础设施证券投资基金指引(试行)》只是给中国的基建REITs颁发了一张法律上的“准生证”,她能不能顺利诞生并快速成长,取决于市场环境,而市场环境的形成及成熟依赖于税收政策等一系列配套政策的出台。

本文作者林采宜为中国首席经济学家论坛研究院副院长,季雯婕为中国首席经济学家论坛研究院研究员。报告所载信息或所表达的意见仅为提供参考,不构成对买入或卖出任何证券的建议。