15.4%,还让不让三方财富活了?

昨天有一些自媒体抢节奏,结果在ZGY官微发文前全部被删了。希望我这篇能保留住,各位伙伴抓紧看吧~

前言

降息了!而且降的是民间借贷法律保护的利息上限,这是大事。

但不少人看到本文的标题可能会觉得奇怪:民间借贷跟三方财富有什么关系?

其实,你们买(卖)的大部分金交所产品,什么保理啊、粮贸啊、煤炭等等,都属于民间借贷;还有以前的明股实债的股权私募,出现纠纷也是民间借贷,诺亚的辉山乳业的案例说明了民营财富业务的一个鲜为人知的特征:受偿靠后…

昨天(8月20日)最高院的新闻发布会和相关材料,对于民间借贷事项的一些重要调整已经给出了非常显著的信号。今天我站在财富行业的角度给大家做个整理解读,重点如下:

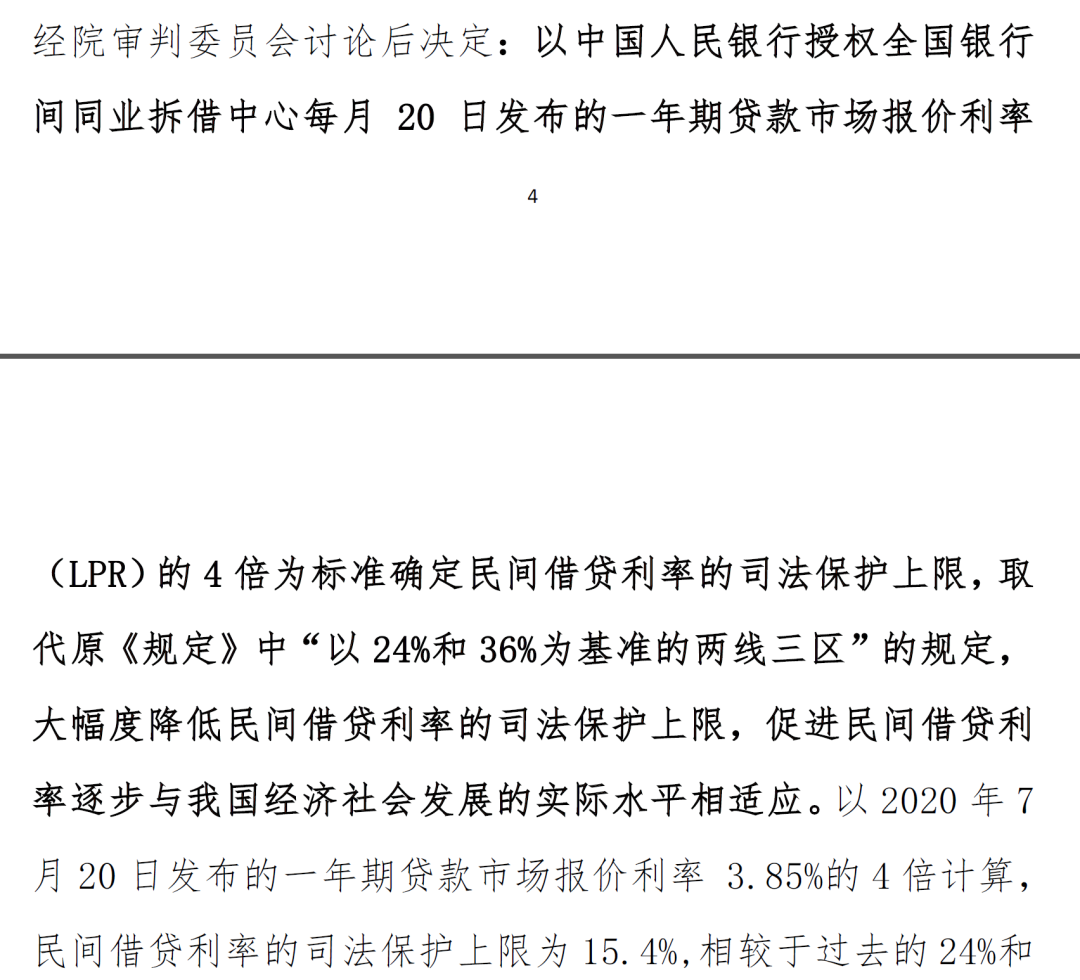

1-民间借贷的利率保护上限由原来24%和36%下调至15.4%

2-需要注意的无效借贷行为/合同

3-这个调整会对三方公司和理财师产生哪些影响

正文

先说下阅读方法。但凡法律文件、行政文书,用词通常不会一边倒。往往是先褒后贬,先肯定贡献再发现问题。所以在阅读时候,一定要注意转折词,比如“但是”,“同时”,“然而”,“并且”…这些词语后面的内容才是重点。

(1)民间借贷不是洪水猛兽,但出借人可能是妖魔鬼怪

新闻材料9页,内容不是很多,半小时就能看完。建议大家在阅读本文之后一定要去看原文,并且在本文发出的时候(8月21日),相关的解读应该已经在朋友圈里流传了,大家可以结合起来看,增强理解。

开篇肯定了民间借贷对实体经济,特别是中国小企业的的作用。从治理的大目标上看,是为了让民间借贷阳光化。10多年前,我听到一个类似的词,就是私募基金阳光化。直到今天,资深点的业内人士提及私募证券基金,还是习惯用“阳光化私募”来代替。

从这点看,不是要消灭民间借贷,而是要根除过去那种放贷的不良方式。注意“但同时我们也应当看得到”,相当于告诉你——后面才是重点。

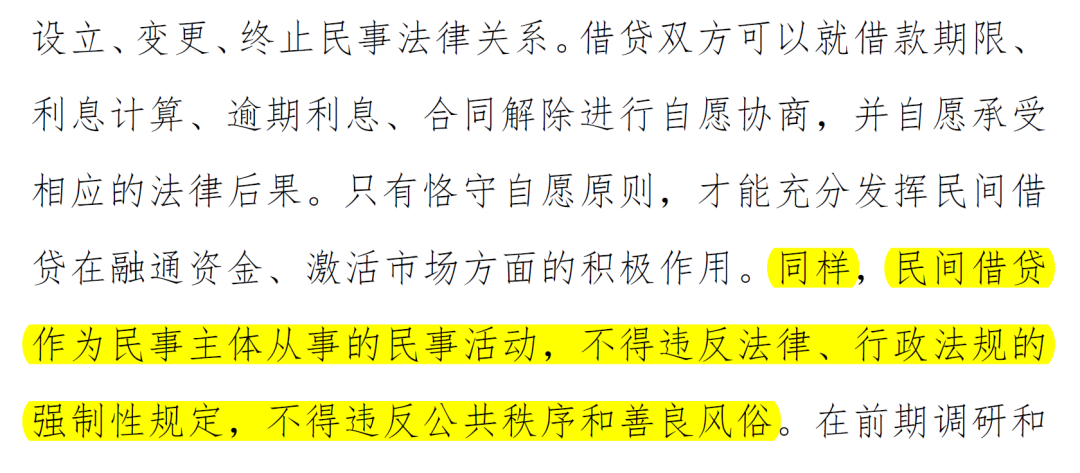

因为不是要整体消灭,所以民间借贷的行为从整体上是获得肯定的。民间借贷是双方基于自愿的经济行为,所以行文使用了“自治”两字,既然借款的时候当事人双方是知晓的、协商的、并且都是自愿地达成约定,民间借贷合同是具备法律效力的。

这是一个大的边界。

但是大家不要有误解成:无论什么样的民间借贷都是OK的,有些情况下会被判定成无效借贷。

大原则见上图黄色标记的文字提到四个词语——法律、行政法规、公共秩序、善良风俗。法律法规不用说,但后面的公众秩序和善良风俗出现在这里就十分微妙了。

我理解是:对于这八个字不要去死扣定义,极可能是一个虚词,作用是用来扩大适用的范围。就像“很多”,究竟有多多?不知道。

那么什么叫善良风俗?

反正暴力催收,套路人家肯定是不善良的。那就适用了,借贷无效GG思密达。

无效借贷认定一共有6种情况,大家抽空可以看下主文件《关于审理民间借贷案件适用法律如果问题的规定》原文,这里提到两条比较重要的:

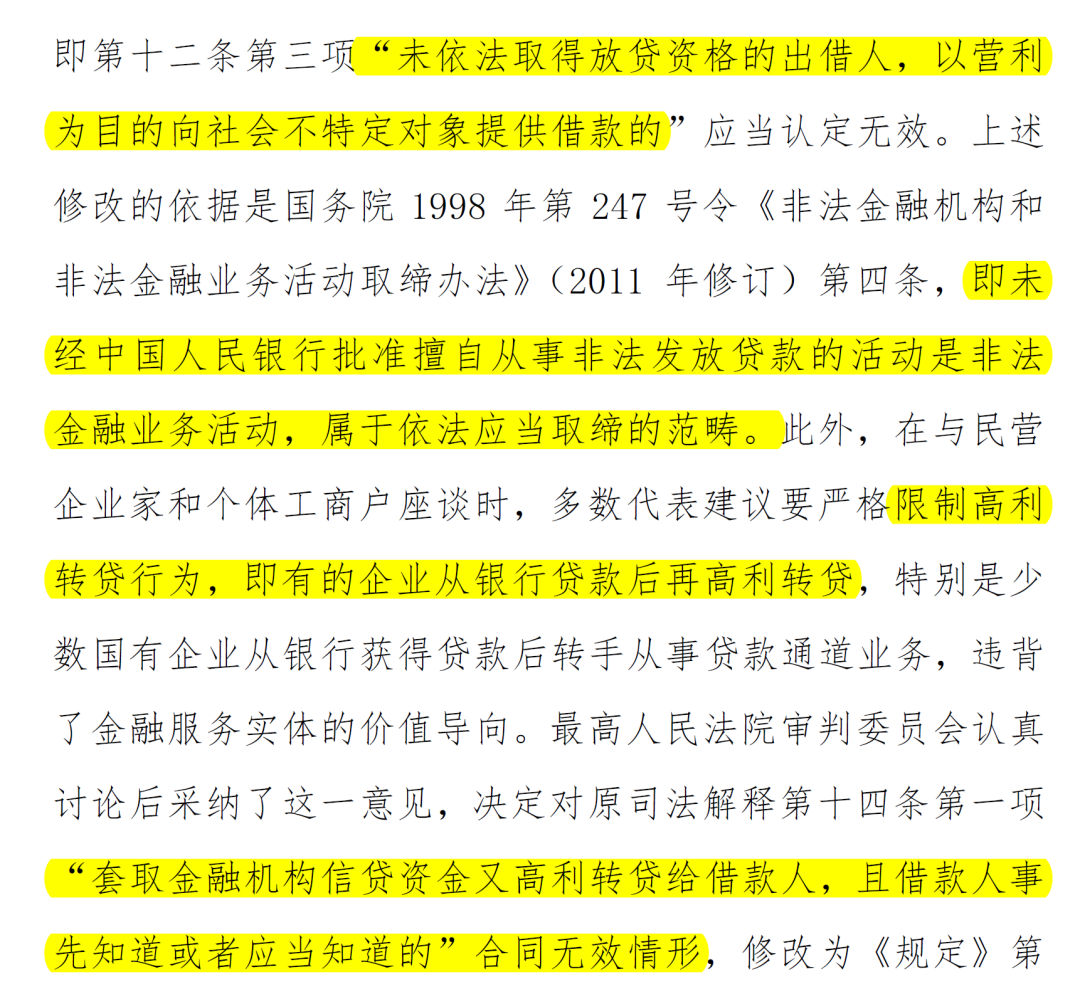

第一个是“非法放贷”,三个特征:①无资质,②为盈利,③不特定。简单说就是你把放贷当成生意来做,而且你生意很大,客户很多,那么就框进非法放贷了。如果伴随暴力催收,那么就直接一个涉黑套餐送走。

第二个叫“高利转贷”,就是说放贷的资金如果是从银行里贷出来的。比如民间普遍的做法是把自己的房产抵押进银行,拿到便宜资金,然后用这笔钱再去放贷。

另外就是国有企业,它们从银行得到便宜的资金,自己用不掉,就放给供应链上的关联企业。这些供应商跟国企有生意往来,交付之后国企给的是商票或者应收款,这两种就交付方式都是有账期的。

企业需要资金盘货,可以把商票或者应收款质押给该国企控股的保理公司来补充流动性。这就是市面上个现在玩得很溜的供应链金融…

三方财富公司也想吃这块肉,但却忽略了基因上的差异。国企有信贷资金,三方只有个壳。要资金只能自己去募集,募集的成本非常高,再加上财富公司要的利润,综合成本就上去了,基本上都是超过最新的上限(15.4%,按照7月份LPR的4倍)。能接受这么高利息的企业可能好么?

(2)利率保护上限,怎么就被定义成15.4%了?

严格来说,15.4%是不准确的。原文是这样:

写得很清楚,利息不能超过同期LPR的4倍。LPR是每个月20日全国银行同业拆借中心会公布一年期贷款利率。为了方便大家理解,还用数字举例,那就是7月20日的LPR是3.85%,4倍就是15.4%,然后大家就眼睛一闭默认为15.4%了…

LPR变化的时候,这个上限是会跟着变的。

如果哪天变LPR是1.5%,那就是6%,三方财富怎么活?

如果再来给负利率,投资人还要倒贴……(玩笑,不要当真)

此外,还有个地方要注意:没有约定利息的,那就没利息了。我觉得在这点上可以挖挺多的坑——我记得之前许多投资人特别喜欢买商业地产并购项目,呵呵了呀……

(3)民间借贷和财富公司有什么关系?

许多人不知道自己买的金交所定融出事后就是按照民间借贷来判定。三方财富公司在过去几年里做的都是影子银行的事情:要么帮别人融资,要么帮自己融资。

这些要点我在昨天《爸爸不踩雷》第3集的直播课中讲得很详细了,没记住没理解自己去探普学堂上回听吧。

我们来看下司法解释(下图),总结起来就是:没有放贷资质,就算民间借贷。

如果你还想在财富行业里待下去,那么就把这条好好地记在心里:金交所的定融、过往的明股实债都属于民间借贷。不要问为什么,司法解释在这里。我这么反复强调如果还是不能理解的话,只能说明你出现在财富行业里可能是一个错误。

专业不够可以学,常识没有必须雷。

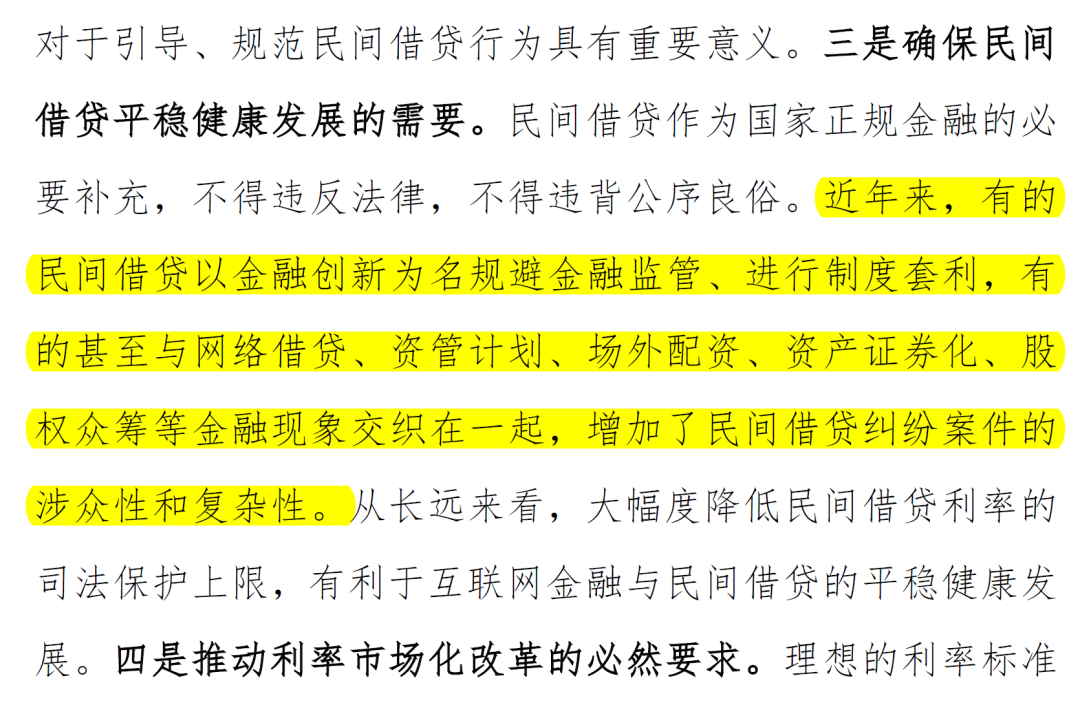

接下来,罗列了一些打击的范围,大家仔细看好(下图),定性用词是“规避金融监管,进行制度套利,有些甚至…”,看不懂没关系,褒义贬义,正面负面总能从字里行间感受出来吧。

网络借贷,这个跟P2P互金有关;资管计划、资产证券化、股权众筹,这些跟三方财富业务有交叉;场外配资是另一个领域,三方财富做的不多,但我们熟知的某某财富在2015年就做了大量的配资盘,把钱借给上市公司去做自己的票,结果股灾一波打回原形,这些借钱的上市公司都还不出钱了。

没办法,债权人爸爸被迫变成了股东爸爸。但是这些熊孩子(上市公司)近两年老闯祸,气得爸爸腰疼。

看来,有时候当爹是喜事,有时候当爹是无奈。

(4)关于民间借贷纠纷的司法效率问题

踩过雷的投资人都知道,一旦三方财富公司出现了兑付问题并且不断恶化,接下去就会进入到一个冗长的拉锯战。司法诉讼的可行性很低,即便能够起诉进程也非常缓慢。许多从法院立案到开庭要等待好几个月甚至一年之久。

从这份材料里面看到一个数据,近几年里每年大约有200多万件民间借贷的纠纷案件,司法资源远比我们想象中紧张。

纵览民营三方公司,总部基本都设置在北上广深南京杭州等经济发达城市,以北京为例,大部分财富公司设立在朝阳区,这就会导致在某个区域的纠纷过于集中。案件处理不过来,一些问题公司有了喘息之机,继续借新还旧寻求生机。

难怪近日某财富公司实控人面对投资人公然声称:北京公安和监管都已经搞定,随便你们怎么搞…气焰之嚣张让我想起先前华领的孙祺,也说过类似“上面有人”的话,最后孙祺下狱至今始终不见上面之人的长相。

顺便提一下利率上限的高低问题。材料也提出,并非一味压低民间借贷的利率就是好事。这样可能造成 ①资金供给的缺乏,②借贷转入更加阴暗的地下,这两种情况对于小微民营企业都不是好事。

(5)对三方财富从业者的影响有哪些?

首先请你理解三方的金交产品属于民间借贷,并且理解利率上限不超LPR同期4倍,还需要理解这个15.4%指的是综合成本,也就是融资企业支付的总成本,从中再分离出给投资人的收益,给理财师的佣金,公司留下的收入,以及发生逾期时的违约金。

影响在哪里?

第一,如果财富公司继续帮别人融资(做项目),那么超过15.4%的部分融资企业可以拒绝支付。这样将直接降低财富公司的利润,不排除也同步降低理财师的佣金。

第二,自融的公司不用管这么多,但会以此作为借口压低产品的收益。意味着非法集资风险增加的同时,收益回报却降低。

第三,如果所投项目底层不清不楚,即便退出没有问题,财富公司也可以压低给投资人的后端分红。投资人凭借基金合同起诉胜率很低,这是吃亏的地方。而从另一个角度,本金能安全退出已经可以接受,趁早脱离雷区而不纠缠几个点的利息是一个明智的选择。

同样涉及“不特定受众”,非法放贷是把钱(借给)不特定受众,非法集资则是向不特定受众募资,性质类似但资金方向不同。这个逻辑背后仍旧是考虑到涉众事件所可能引发的稳定性问题。

最后要注意一条本案适用的时间节点:

“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。本规定施行后,最高人民法院以前作出的相关司法解释与本解释不一致的,以本解释为准。

本决定自2020年8月20日起施行。”

这个是带回溯的,一些影响已经产生了。

——完——