谁在诱导你理财犯错?

今天,聊个互联网信息污染的问题。

先看两个案例:案例一,某大门户网站,前两天有这么个标题:

看的老南手捂菊花,笑而不语。

这基本是标题党最高境界,可以拿终身成就奖了。

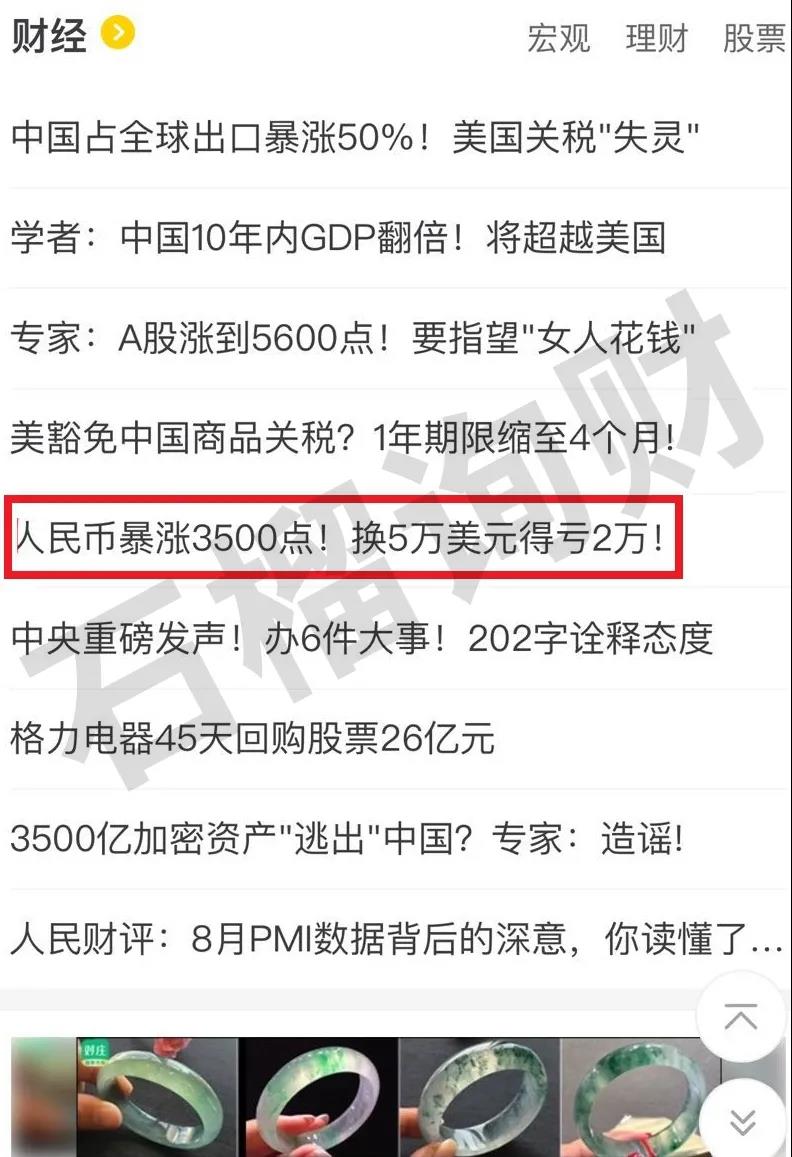

看下汇率:

因美联储3月份以来无上限放水,美元走入贬值通道,人民币兑美元,升值了4%多。

但写4%多不过瘾,哪里有“”暴涨3500点”看起来爽?是不是感觉就不一样了?

此外,写“换5万美元亏2928美元”,“换34万亏2万”,哪有“换5万美元亏2万”更吸人眼球?

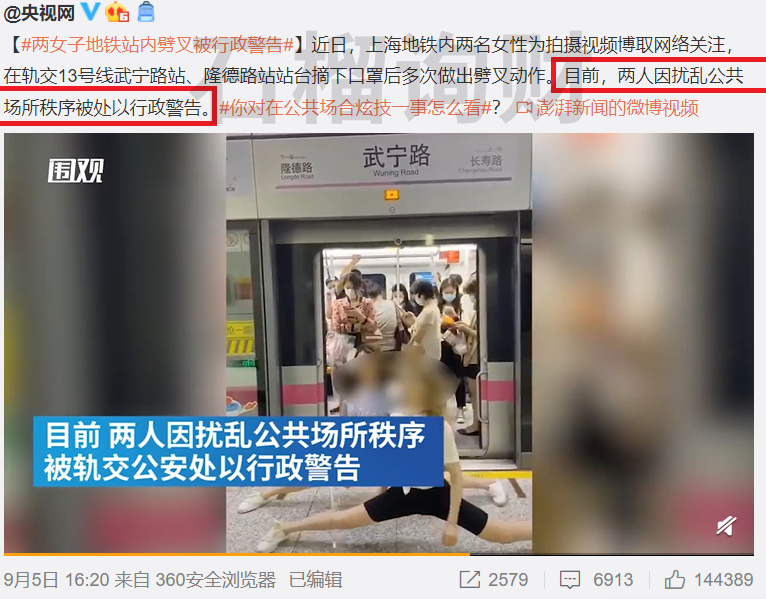

再看一个:

这个新闻看完什么感觉?为啥小美女劈叉下,也会“扰乱公共场所秩序”,被行政警告?

实际上,上海警方的处罚通告里,有这么一句话:在明知乘坐上海市轨道交通须佩戴口罩的情况下,蓄意在轨交13号线武宁路站、隆德路站站台摘下口罩后(挂于耳侧)多次做出劈叉动作,并拍摄相关视频发布于网络。

很明显,这两位经常到处劈叉的网红,只有这次被行政警告,不是因为劈叉,是因为在地铁没戴口罩,并拍视频传播。

但很多网站、自媒体在转这事时,几乎都没提到处罚的具体原因。不然哪里有流量?如何完成KPI?毕竟,越有争议,越有人撕逼吵架,才有流量。

所以,为何老南一直说,互联网不但没减少信息不对称,反而严重加剧了冲突矛盾?

国内的头条、抖音、微博;包括海外的推特、脸书,都一样。因为流量背后,是巨大的财富,越容易撕逼、越刺激眼球,才越有流量。

至于大量垃圾信息,造成的社会恶劣影响,谁在乎呢?

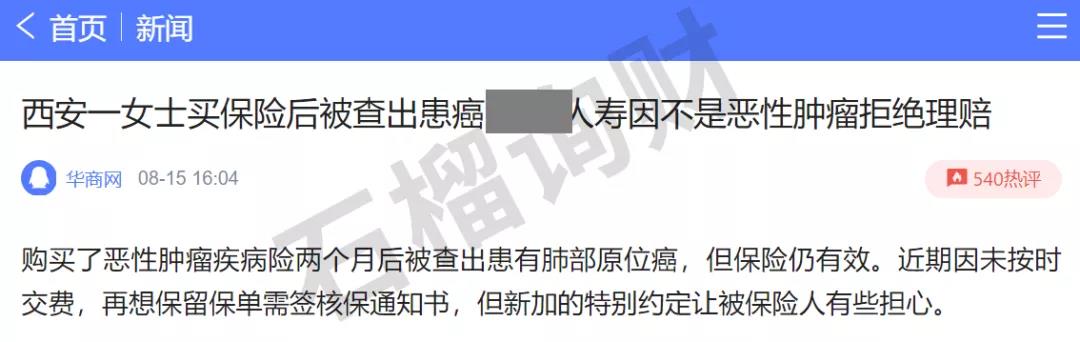

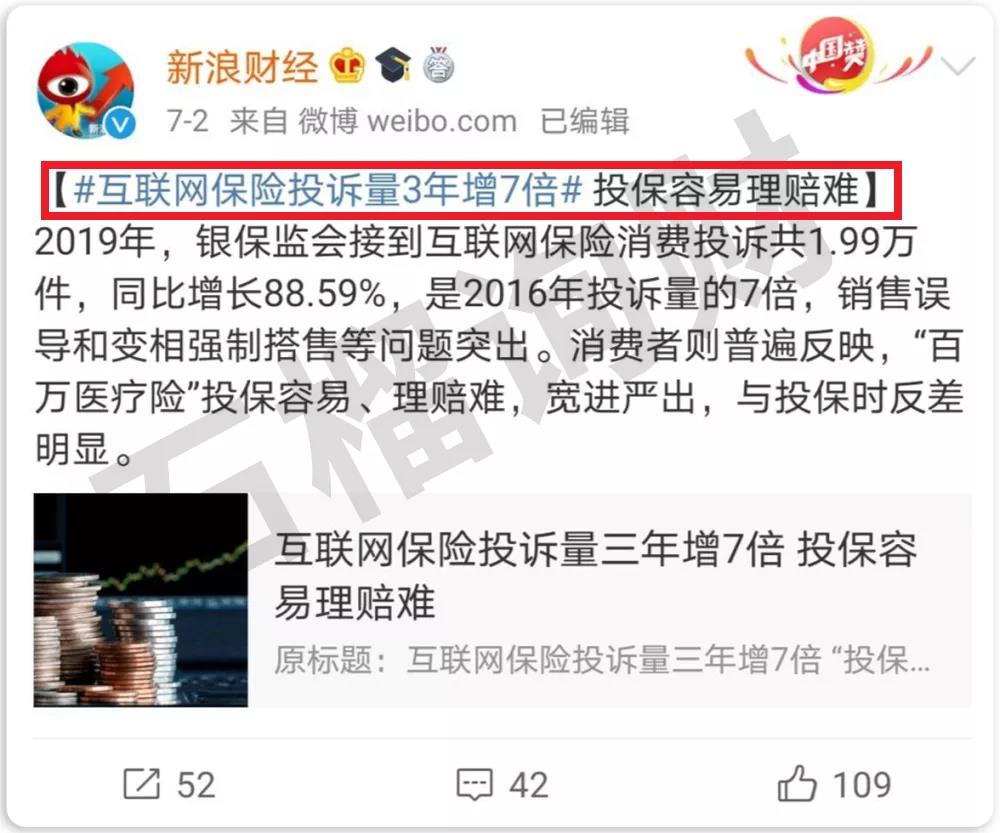

回到理财类的信息,互联网上,媒体上,也是被污染的可以。前几天,老南看到这么一条新闻:

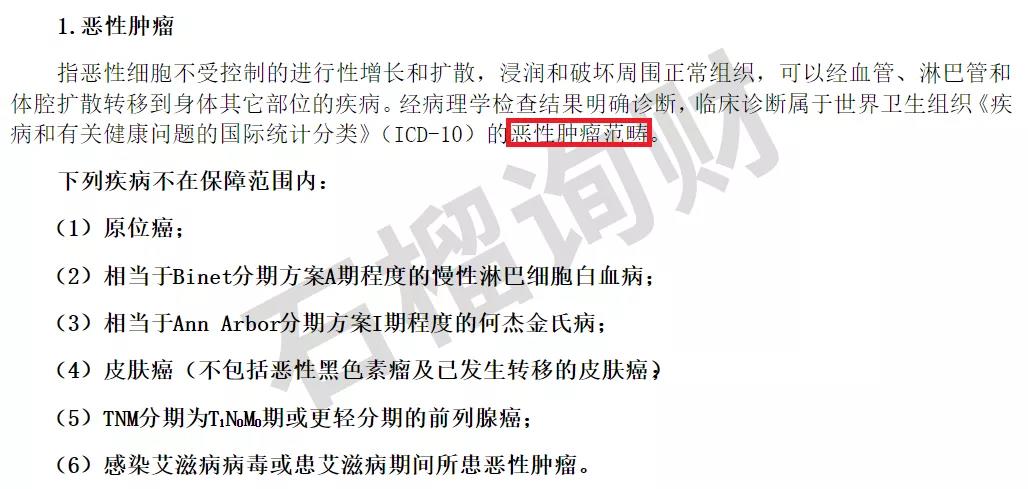

基本上第一段一看,业内懂行的就有数了,保险公司做的不但没问题,甚至还算是照顾投保人了。

但这篇文章从标题到后面的内容,如果不是业内,看下来几乎100%只会得出一个结论:保险都是骗人的。

首先,标题就在严重误导了,而且文中也没从理财科普角度,告诉大家:所有的重疾险条款,癌症,非恶性肿瘤,都是不赔的。(轻症条款是赔的)

重疾险种,“恶性肿瘤”条款,国内所有的重疾险,完全一模一样。

因为监管怕保险公司欺负客户,对于重疾的疾病认定的核心条款,是由“中国保险行业协会、中国医师协会”共同制定的。

但很遗憾,这事,这篇新闻,只字未提。

其次,等待期不赔,一笔带过。

从新闻描述看,这个重疾险的等待期,是180天。也就是保险公司未了防止投保人带病投保,设定了个等待期,有的是90天,有的是180天。

这位投保人,是在投保后第2个月查出肿瘤,按照合同,的确是不赔的。

很遗憾,又一个重要的科普点,这篇新闻只字未提。

再次,宽限期过期,产品可以终止,依然没提。

新闻提到,这位客户,到期后没交保费,直到62天突然想起来。

一般这种情况,按照合同条款,过期长达2个月都没续费,保险公司是可以自行终止条款的。

但实际上,保险公司同意续费了,但提出个要求,即“在保险合同有效期内,对被保险人因肺部原位癌、肺部恶性肿瘤引发的保险责任,公司不承担保险金给付责任。”

结果客户不同意,认为不公平。

媒体到这时,也完全没科普,按时缴费的重要性。

老南看完这个新闻,只能说真的很遗憾,实际上,每一个客人,投保出问题的案例,都很值得认真分析,提醒金融消费者,注意防范。

结果通篇文章,完全没提到保险合同的约定。当然,如果提到了,估计也没什么阅读量了。

当然,从另一个角度说,这个客人买保险的销售,也是有责任的。明知客人存在这些问题,为何没反复提醒续交保费?

实际上,这几年,互联网上关于金融的关键词,被污染的非常厉害。

你可以尝试下,在某知名搜索引擎,搜索任何一个产品,基本第一条,都是你搜的产品,有什么什么缺陷。

你点开一看,几乎100%是另一个卖保险公司,投放的广告。

对于普通人,想在互联网上,找到点干净、客观、有用的信息,越来越难了。搜的到的,都是别人的获客手段。

投保的过程,大部分人合同就没看过,稀里糊涂的就买了,最后知道需要的时候,才发现和预期不一样,觉得保险都是骗子:

可问题出在哪里呢?

是互联网的错?还是谁的错?

所以,买保险前,强烈建议看下老南写的:《保险怎么买划算》,起码自己要懂,才不会被忽悠。

其次,买保险,别找熟人,要找专业的人。

再次,买保险前,务必自己把合同好好看看,尤其加黑加粗的部分。

-END-

作者:南小鹏,石榴询财创始人,国际金融理财师(CFP)持证人,江苏省理财师协会秘书长,畅销书《识破迷局——理财通识第一课》作者。金融投资从业17年,曾就职海通证券,国资紫金所。