洪曦:私人银行客户KYC及细分客群经营之道

以多维度将客户划分(Customer Segmentation)不同类别,通常以标签列示,将客户画像标签化过程就是提高客户画像可粒度的过程(profiling process)。通过细化客群希望以更精准地萃取具体细分客户的特征需求,从而更有效率地配置资源以满足客户需求,改善客户体验,提高客户满意度降低流失率。以上一系列相关业务活动,就是客群经营。针对不同客群特点,行销策略不同,从而达到提高产能和效率之目的。

对私人银行或一般财富机构而言,其客户标签系统可以从以下六个维度设立开启:基本属性;信用与资产;风险种类与分布(风险点);持有产品;交易行为;其它行为;六大一级标签。当然还会有二级标签和三级标签甚至四级标签。比如持有金融产品,还分为对公业务产品,和零售业务产品,在零售业务产品中, 还有货币类,债券类,权益类,对冲基金,PE,房地产基金等等, 而对冲基金还可以下钻分解成,多空策略,统计套利,市场中性,事件驱动,宏观策略,期权,多策略或FOF等。

公开资料显示某银行标签超过1700个,任何一个人给他纸和笔都不能完全写出来这么多标签,这要归功于计算机和数据科学的贡献。每一个层级的标签都可以通过机器学习的方式派生出有价值的(可以解释的)复合标签。比如由基本标签通过机器学习派生出 客户价值, 产品偏好, 渠道偏好, 金融行为偏好 风险特征等一些复合标签,都是极具价值的。投资顾问在为客人KYC和位客户做资产配置时,都会考虑到这些因素。

在多维度标签系统中,拎出来任何两个相互独立的维度都可以构成一个平面九宫格,任何拎出来三个维度都可以构成一个3*3*3的立体魔方。往往可以产生我们需要的结果,这就是结构化思维。

做财富管理的同仁都非常熟悉财务自由是被动收入大于家庭生活支出的财务状态这个概念。就从被动收入的被动程度看,私人银行客户中,那些类型的客户收入更依赖于自身人力资本(主动收入程度)是不同的。下面举例,说明四类客户对自身人力资源依赖度从大到小顺序,体育影视明星,外科名医大律师等专业人士,企业高管高薪人士,企业主。从广义的财务视角上看,上述四类客户是通过对人力资源的消耗换取现金流,既然是人力资源相关维度分析,自然要从其事业生命周期曲线观察,体育影视明星事业生命周期最短,一般不到十年,而专业人士次之,再其次是企业高薪人士,他们可以在几十年,明星和高薪者都是依靠自身劳动力的贡献都是百分百的主动收入,而企业高薪族在一个较完备的制度环境下工作,其替代性就比前者高一些,虽然也是主动收入,而企业主虽然也是劳动力支出但相当一部分已经属于被动性收入了,比如当企业有健全的各种制度,当企业主建立了职业经理人制度后,企业主老板离开企业后,企业仍然产生现金流。所以企业主的收入并不能算是百分百的主动收入。而真正的大老板是完全的被动收入。

当把客户财富看成一种能量存在方式时,能量的时空分布不同,特别研究他们财富能量分布不同,调整现在时空分布与未来时空分布,就是一种传承和养老规划。或反过来说,也成立。我们就会发现财富能力分布的不同,会导致服务工具的不同,和不同工具需要的频次不同。

如果我们以三个维度将客户标点位置,就会得到有趣的散点图,而不同的任何三维度分布图,其离散程度是大不相同的。那些散点分布大的恰恰是有差异化服务空间的。分散程度是不同的,与需要家族信托和年龄集中度就不一样,但如果以健康,子女教育,和养老四种客户集中度会更高,就是同质化严重。细分到金融产品时,会发现非常有趣的现象,而这些现象都是指导我们工作的极其有价值的线索。同时也是AI在财富管理领域的落定场景。

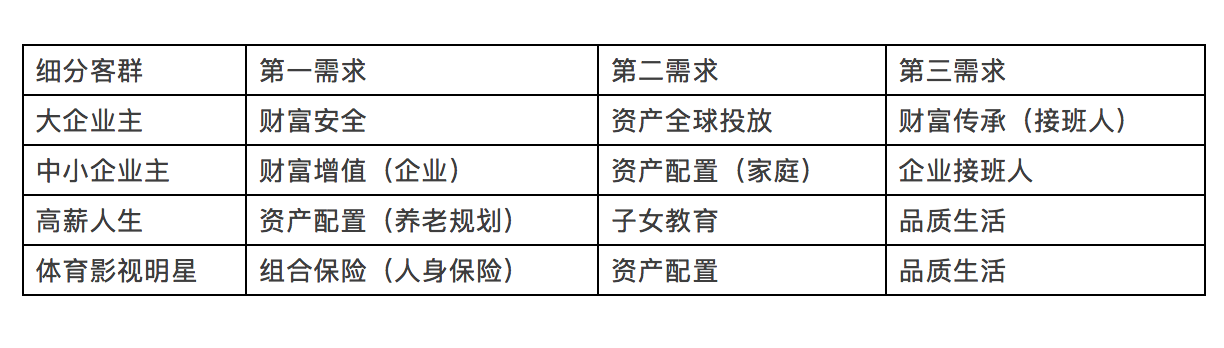

从下面的不同客群的一些特点,可以发现与客户对话的基本路径是存在优劣的,以及我们投资顾问面对不同客群时需要更精准地准备那些内容。

中小企业主谈财富增值谈业务拓展和投资机会;与高薪人士谈投资谈养老;与明星谈保险谈投资机会。从难度系数看, 如果你要是行业新手,就 DUCK不必在大企业主那里花费你的时间和精力。

对投资顾问个人来说,比如把你管理维护的客户,以认识时间和提供服务的次数两个维度做一个统计,你会发现成交与认识时间没有明显的相关性。再有你认识的所有客户名字列出来,见过面的,通过电话的,办过事的,统计一下他们都是如何认识的,或许你自己就能找出你之前不认识自己的某种优势或不足,你是否应该拓展那一种类型的客户,或结识客户的有效方式,对曾经反复成功的方式路径上,加大投入时间和精力。比如你之前认识100位客人,你会发现70%以上的客户是你通过原有客户介绍认识的,而且你结识的客户在行业上分布是不均匀的, 甚至在性别上,与你所在机构客户名单上的性别比例是有较大偏差的。这种客户之间的联络图其实也是一种纵向时序的客户分类方式。可以用箭头表示这种逻辑路径,你会得到许多启示。有一点像股票时序数据序列和界面数据的区别。

从客户KYC就开始融入客群经营思维

让我们找到不同种类细分客户的KYC最佳路径;对不同类型客户的了解会让我们开始就预想出客户的风险点和痛点;KYC只是一种求证核实,让我们更精准地了解客户情况,特别是在金融资产上的偏好,在资产配置中的路径,以及资产配置的适配方法。

各类客户需求排序是不同的,例如上述四类客户具体客户的需求序列都是排序不同,这是KYC路径和进入方式,要极其关注的。

四种细分客户的前三项需求,或许是KYC热点话题选择以及破冰话题,与大企业主谈国际地缘政治与信息源,谈财富传承谈接班人建设。高薪人士从养老开始谈起。如果遇到女性客户,应该先从孩子教育开始聊起,有孩子的女性第一关注点是自己的孩子这是天性,中小企业主关心自己企业也是因为把自己企业当孩子养育了。

另外,从资产配置上看,你不了解客户的大类需求,方向就会失偏,与不了解资产组合知识的客户大谈资产配置会出现硬销售的尴尬。当产品标签系统和客户标签系统足够精细后,产品和客户的适配就可以做到更精准,而且售后监控也会更有针对性。这也是今后AI擅长的工作。

保险组合配置更加个性化更妥帖地满足客户需求。AI技术正以前所未有的速度向财富管理行业渗透,AI正在一个个具体场景落地,这是我们要快速学习的,任何懈怠和麻木都会掉队。财富管理行业是数据相对完备的行业之一,其大数据和算法应用理应有更多的场景应用;一端是更精细的客户画像,另一端是更精细的产品和服务标签,只有两端的精细度都足够高,目前情况是产品标签系统可粒度优于客户标签系统的可粒度,匹配效果才能向前推进,客户感受也会有更大的改善。

作者简介:

民生银行私人银行资深投资顾问,家族办公室顾问家族基金系统平台教练私人银行业务培训师,CPBA持牌(国际私人银行家认证)。昔日国防大学教官,今日私人银行家;昔日铁军连长今日商学院老师;曾经的理工学霸,当今健身大叔。15年高净值客户财富管理经验。数字信号分析学士,国防大学军事战略学士,人民大学经济学硕士。视学习为信仰的健身达人。跨界军事战略,证券投资,房地产,互联网,私人财富管理。成交过私人飞机和豪宅的资深财富专家。

– END-