当家族信托遇上科创板上市

自2019年7月,首批科创板企业在上海证券交易所(以下简称“交易所)上市以来,累计已经有400多家企业向交易所提交科创板上市申请,其中100多家已经成功登陆科创板。申报科创板上市的企业基本都是科技型企业,科技创新能力突出,创业者中不乏具有海外履职背景的科技型人才,有些企业原本计划在海外上市、后转到科创板申报上市,其中一部分申报科创板的企业家对家族信托并不陌生,甚至有些企业家已经在申报科创板上市之前设立了家族信托。在科创板推出之前,无论是申报上市前还是上市后,国内A股市场上鲜有家族信托直接或者间接持有上市公司股权的案例,极个别案例披露的信息也有限,但我一直认为鲜有并不代表不可以有。科创板推出之后,其上市规则与股权相关的上市条件与主板、中小板上市规则略有不同,当这些含有家族信托持股架构的拟上市企业向交易所申报科创板上市时,中国证监会、上海证券交易所的相关规则是如何要求的?

《科创板首次公开发行股票并注册管理办法(试行)》关于企业申报科创板上市的发行条件之一是要求发行人控制权稳定,控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰,最近2年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。我们可以看到,科创板上市条件对于发行人股权清晰的要求针对的是“控股股东、受控股股东、实际控制人支配的股东”,而根据相关规定,主板、中小板上市发行条件之一是要求“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”,这两个要求之间的区别在于主板、中小板上市条件对股权清晰的股东要求范围是“发行人的股权”,理论上来说公开发行前的拟上市企业股东都要求股权清晰,而科创板要求的是“控股股东、受控股股东、实际控制人支配的股东股份权属清晰”,这两者之间是存在一定差异的,后者的范围要小。了解家族信托和企业上市规则的人知道,信托持股之所以不容易被接受,是因为这样的架构比较容易被认为对控制权稳定、股份权属清晰产生不确定的影响。那么,既然科创板的定位、上市规则与主板、中小板有所不同,当企业家通过家族信托持有拟上市企业股权并申请科创板上市时,又会如何?

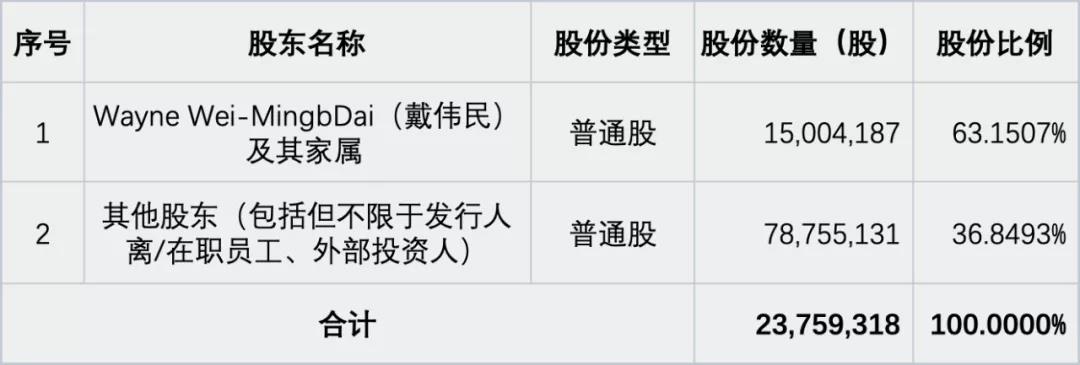

2019年9月份,芯原微电子(上海)股份有限公司(以下简称“芯原微电子”)向上海证券交易所提交科创板上市申请,按照其申报时披露的招股说明书,芯原微电子的发行前股权结构如下:

芯原微电子招股说明书披露:公司股权分布及董事会构成分散,公司无控股股东,不存在实际控制人。Wayne Wei-Ming Dai (戴伟民)是芯原微电子公司董事长、总裁,美国国籍,其直接持有公司1.6088%的股份,并与其配偶直接及间接持有的、以及其受托管理的子女信托基金持有的公司股份数合计为 5.6406%。公司第一大股东为VeriSilicon Limited,其股权结构如下:

交易所随后在各轮问询中,提出了很多问询问题,其中包括:

(1)关于无实际控制人认定依据是否充分?最近2年实际控制人是否发生变化?戴伟民能否实际控制发行人?

(2)说明公司第一大股东VeriSilicon Limited的详细股权结构,包括股东身份、持股数量、持股比例等,说明发行人现有股东之间是否存在关联关系、一致行动协议、委托持股、表决权让与等相关安排;未将 VeriSilicon Limited 认定为公司控股股东的依据是否充分?

(3)Wayne Wei-Ming Dai(戴伟民)与其配偶直接及间接持有的、以及其受托管理的子女信托基金的基本情况,包括信托基金的设立时间、具体类型、运作方式、信托期限、相关权利、义务人及权利、义务安排,是否影响其持股权属的清晰;

(4)除上述项信托持股外,是否存在其他通过信托持股 VeriSilicon Limited 的情况,若有,请说明基本情况;

(5)说明上述信托持股是否符合关于“控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰”的规定?

交易所的询问可谓层层递进,针对公司是否存在实际控制人、最近两年公司控制权是否发生变化、家族信托的安排是否影响持股权属的清晰等问题询问的非常细致,基本上把家族信托的持股结构、信托具体安排等情况都问到了,可见,交易所充分关注了申报材料中家族信托的持股情况。

随后,芯原微电子对交易所的问询展开了回复,其中,该公司依据公司法、证券法等法律法规,从公司股权结构、公司章程规定、股东会议事规则、董事会成员选举程序、董事会决议规则等多角度说明了公司无实际控制人的依据是充分的。该公司详细回复了Wayne Wei-Ming Dai(戴伟民)与其配偶直接及间接持有的、以及其受托管理的子女信托基金的基本情况,Wayne Wei-Ming Dai(戴伟民)通过信托基金持有拟上市企业的持股架构因此浮出水面:

Wayne Wei-Ming Dai(戴伟民)和 Joanne Yuhwa Li作为信托设立人,在美国加利福尼亚州设立了Brandon Dai 2019 Irrevocable Trust和Tiffany Dai 2019 Irrevocable Trust,以他们的子女分别作为受益人,Wayne Wei-Ming Dai(戴伟民)通过信托基金间接持有芯原微电子的股权。芯原微电子发行律师引用美国加州律师事务所出具的信托申明函,将两个信托基金的设立时间、具体类型、运作方式、信托期限、设立人、受托人和受益人相关权利和义务安排进行说明,并发表意见认为:Brandon Dai 2019 Irrevocable Trust和Tiffany Dai 2019 Irrevocable Trust作为 VeriSilicon Limited 股东的两个信托基金均为不可撤销的信托基金,期限较长,有利于投资稳定性。鉴于家族信托在境外为常见的财产处理安排,具有较为成熟的运作机制,上述信托基金通过 VeriSilicon Limited 间接持有发行人股份不会影响发行人持股权属的清晰。

针对交易所询问的信托持股是否符合关于“控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰”的问题,发行人律师在补充法律意见书中对芯原微电子无实际控制人、无控股股东的情况进行了论证,并做出如下回复:发行人无实际控制人、无控股股东,因此,发行人不涉及《注册管理办法(试行)》第十五条第(二)项关于“控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰”的规定。此外,经核查,作为发行人的第一大股东,VeriSilicon Limited 所持发行人股份权属清晰,不存在争议和纠纷。至此,芯原微电子及其上市服务机构将上述问题的审核问询回复交易所后,交易所就没有就信托基金提出新的书面问询。2020年5月,科创板股票上市委员会会议通过了芯原微电子的科创板上市申请,7月份,芯原微电子获得中国证监会的注册批文。

芯原微电子属于无实际控制人情况下,含有家族信托的持股架构申报科创板上市成功的案例之一,发行人按照交易所的要求披露了信托基金的重要内容,发行人律师发表意见认为公司第一大股东股份权属清晰,这些与信托相关的回复内容以及家族信托持股的这一架构显然是被交易所接受了。那么,如果是实际控制人通过家族信托持有科创板拟上市企业的股权时,会怎么样?

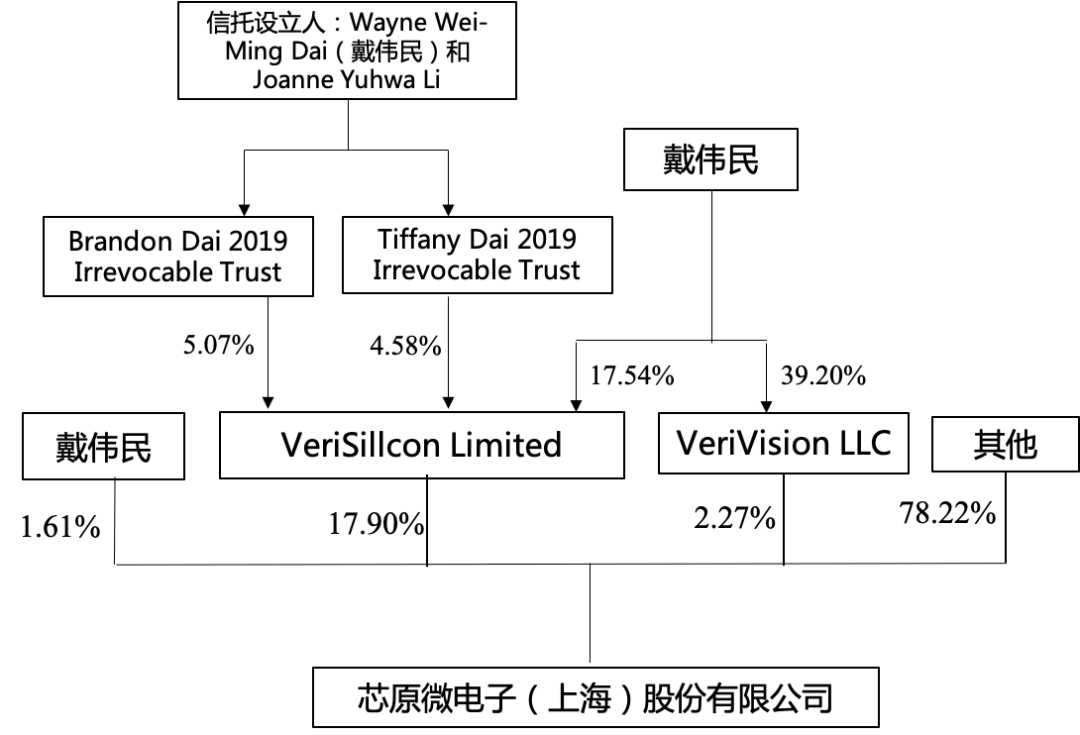

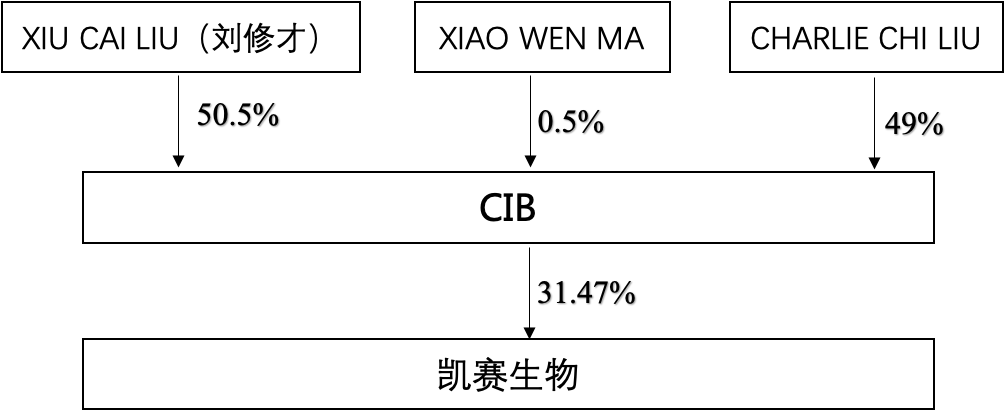

2019年12月,上海凯赛生物技术股份有限公司(以下简称“凯赛生物”)向上海证券交易所提交科创板上市申请,凯赛生物人实际控制人为XIU CAI LIU(刘修才),美国国籍,XIU CAI LIU(刘修才)与XIAOWEN MA为夫妻关系,CHARLIE CHI LIU为XIU CAI LIU(刘修才)与XIAOWEN MA的儿子,实际控制人通过如下结构控制凯赛生物(按招股说明书整理):

刘修才及其配偶、儿子通过信托基金间接持有发行人股份,且其均为信托基金的委托人、受益人。信托相关契约文件未对刘修才及其配偶持有份额进行约定。XIU CAI LIU(刘修才)与XIAOWEN MA、CHARLIE CHI LIU 于2019年10月签署《一致行动协议》,确认GLH TRUST、GLH Holdings,LLC、Meddy LLC及凯赛生物均由XIU CAI LIU(刘修才)所实际管理和控制,XIAOWEN MA、CHARLIE CHI LIU 不可撤销的同意并承诺,在与凯赛生物相关事项中无条件与XIU CAI LIU(刘修才)保持一致行动。

可见,凯赛生物最初申报科创板上市时,实际控制人XIU CAI LIU(刘修才)是通过其设立的境外家族信托间接持有拟上市企业股权,中间通过家族信托的管理机制、中间层公司的决策安排以及与家人签署的《一致行动协议》等方式达到实际控制凯赛生物的目的。交易所随后就针对实际控制人这一通过家族信托方式持有拟上市企业的股权展开了一系列问询,在第一轮问询中,交易所问了如下问题:(1)说明刘修才及其配偶、儿子通过境外信托基金间接持有发行人股份的原因,是否规避境内监管,根据美国和中国的相关法律,是否影响控制权清晰稳定,是否符合相关规定;(2)提供信托协议、一致行动协议等相关文件及其翻译件,并在招股说明书中披露其中的重要条款。

凯赛生物问询回复中首先补充认定XIAOWEN MA(实际控制人之配偶)及儿子CHARLIE CHI LIU为公司的共同实际控制人,即公司的实际控制人为XIU CAI LIU(刘修才)家庭。其次,阐述了实际控制人设立家族信托是美国常见的家庭财富管理方式,其设立家族信托是为家族财产管理、传承与税收筹划之目的。该公司控股股东CIB之前考虑在境外上市,因此按照境外持股的商业惯例搭建了多层持股架构,并且符合国内外商投资、外汇管理相关的法律法规。再者,该公司根据GHL Trust和DCZ Trust的信托协议以及美国律师事务所出具的信托法律意见,向交易所披露了信托管理机制,包括信托委托人生前和身后的信托安排,委托人及其权力、受托人及其权力、受益人及其利益、信托不可撤销等具体安排,最终,发行人律师得出结论:XIUCAI LIU(刘修才)家庭通过其家族信托间接持有发行人股份,不会影响 XIUCAI LIU(刘修才)家庭对发行人控制权的清晰稳定,符合《注册办法》第十二条第二款关于“控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰,最近 2 年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷”和《审核问答》第 5 问的相关规定。笔者认为,发行人律师得出实际控制人所持发行人股份权属清晰这一结论有理有据,发行人律师援引了专业信托律师的意见,而且打开了中间层持股公司的决策机制,结合国内的法律法规表达了自己的结论意见,可以说是充分认可了该公司实际控制人通过家族信托持有拟上市企业股权的这一架构安排符合上市发行条件。

然而,就在该公司回复交易所第一轮问询后不到2个月的时间,事情发生了转变。交易所在第一轮问询回复后,展开了第二轮问询问题,这一次,交易所对《一致行动协议》、最近两年实际控制人是否发生变更、以及与信托相关的问题展开更为深入的问询,其中对家族信托的问题主要包括:(1)GHL Trust、DCZ Trust 受托人决策机制与《一致行动协议》是否存在冲突,是否对发行人控制权稳定存在重大不利影响;(2)受托人之间对相关事项的决策机制,若受托人之间意见不一致如何解决;PATRICE ANNE LIU作为共同受托人拥有协助CHARLIE CHI LIU 管理财产的权力,PATRICE ANNE LIU是否能对DCZ Trust、GHL Holdings LLC、CIB及发行人相关事宜拥有决策权,实际控制人认定是否准确;(3)说明若GHL Trust或DCZ Trust被撤销,GHL Holdings LLC股权的分配机制,XIU CAI LIU(刘修才)、 XIAOWEN MA 、CHARLIE CHI LIU 和PATRICE ANNE LIU的持股比例如何计算;(4)受托人是否依据受益人的指示行使信托所持证券的权利;(5)受托人变更及指定共同受托人的约定是否对发行人控制权存在重大不利影响。

交易所之所以会问受托人决策机制与《一致行动协议》是否存在冲突,可能的原因是基于GHL Trust的受托人为XIUCAI LIU(刘修才)、XIAOWEN MA 和 CHARLIE CHI LIU三人,信托协议中安排的受托人决策机制是当受托人大于等于 2 人时,受托人根据多数表决原则进行决策,而《一致行动协议》也是同样的三人所签,其主要意思是XIAOWEN MA 和 CHARLIE CHI LIU在对凯赛生物相关的任何投资与经营管理事项的决策与XIUCAI LIU(刘修才)保持一致,这两项安排是否存在冲突、进而影响控制权稳定引起了交易所的重点关注。另外,交易所围绕受托人之间决策不一致情形、信托被撤销情形下信托财产的分配机制、受托人变更机制等对实际控制权的影响展开了追问,从这些问题中我们可以看出,交易所对实际控制人通过家族信托持有科创板拟上市企业股权的架构保持了非常谨慎的态度,始终围绕着控制权是否稳定、是否存在控制权变更风险、实际控制人股权是否清晰等终极问题展开询问,并深入询问家族信托的管理机制,真可谓是把家族信托持股相关的关键问题问了个底朝天。

令人惊讶的是,凯赛生物在回复首轮问询后,就开始了股权架构调整。根据 Medy LLC 与 XIUCAI LIU(刘修才)、XIAOWEN MA 和 CHARLIE CHILIU于 2020 年4 月9 日分别签署的股权转让协议,Medy LLC 将其所持 50.5%的 CIB 股权无偿转让予 XIUCAI LIU(刘修才),将其所持 0.5%的 CIB 股权无偿转让予 XIAOWEN MA,将其所持 49%的CIB 股权无偿转让予 CHARLIE CHI LIU。持股架构调整完成后,除 XIUCAI LIU(刘修才)及 XIUCAI LIU(刘修才)家庭控制的 Medy LLC 在员工持股平台间接持有少量发行人股权外,XIUCAI LIU(刘修才)家庭不再通过其家族信托间接持有发行人股份,三人直接持有发行人控股股东 CIB100%的股权,并以此对发行人实施控制。XIUCAI LIU(刘修才)家庭仍然为发行人的实际控制人。调整后股权结构如下:

凯赛生物在回复第二轮询问问题的时候,对信托相关的问题依然做了简要回答,但主要强调了持股架构调整后,XIUCAI LIU(刘修才)家庭不再通过家族信托间接持有发行人股份,因此,信托决策机制不再影响发行人实际控制人的认定,持股架构调整前后,实际控制人都是XIUCAI LIU(刘修才)家庭,从而回避了进一步向交易所阐述具体细节问题的事项。最终,凯赛生物通过了科创板上市审核。

上述两个案例,一个带有家族信托持股架构科创板IPO闯关成功,一个是拆了家族信托持股架构后闯关成功,两个案例相同之处在于:(1)拟上市公司申报前已搭建了境外家族信托持股架构;(2)两个家族信托的设立人都是外国籍;(3)交易所都对申请文件披露的家族信托提出了审核问询。

两个案例的区别在于,其中一个公司无实际控制人,家族信托的设立人仅是该公司股东之一、而非实际控制人、非控股股东,另一个公司有实际控制人,且家族信托的设立人便是该公司实际控制人。尽管如此,我们也并不能完全判断认为实际控制人以家族信托的持股方式申报科创板上市就一定无法满足科创板上市条件,而应当综合所有现实条件区别而论。凯赛生物在审核问询阶段拆除了家族信托,我们猜测有可能是为了能够顺利上市而做出的让步,但至少在审核问询回复时发行人以及发行人律师非常明确的回复了股权结构清晰的结论。事实上,科创板已经出现了实际控制人以家族信托作为顶层持股架构,并通过中间的实体公司、持股公司,最终实际控制科创板拟上市企业申报上市并且成功通过IPO审核的案例。

近几年来,我们观察到,企业家以个人直接持有公司股权的传统方式正在悄悄的发生变化,企业家或者高净值投资人群以财富管理、财富传承等多角度需求出发,通过家族信托持有资产的方式开始多起来,得益于国内资本市场的发展,我们开始有更多的资料可以观察类似情形。过去有家族信托持股需求的企业家,碍于国内上市条件的影响而没有选择通过家族信托去持有拟上市企业股权,现在这种情况开始发生变化,我想接下来会有越来越多的案例可供借鉴。当然,家族信托和上市申报这两件事情都是非常专业的工作,分别需要专业的团队精心设计和安排。上述两个案例是比较经典的案例,其实还有其他家族基金参与拟上市企业的案例,从这些案例中我们可以注意到,非实际控制人以家族信托作为持股架构持有拟科创板上市企业的股权,如果股权结构、信托管理机制安排得当,不构成上市障碍的可能性还是比较大的。

当然,我们同时也注意到,已成功的案例多为境外家族信托持股,这和境外通过家族信托持股比较普遍、境外商业惯例以及家族信托属于境外财富管理的常见做法等因素都有关系。国内家族信托的发展相比5年前尽管已经有了很大的进步,但依然算不上普遍,对资本市场的影响也很有限,家族信托的方案设计也未必考虑到企业上市需求。因此,对于拥有拟上市企业的企业家设立家族信托时,更需要从家庭财富管理角度、企业上市角度综合衡量各种因素,精心设计具有现实合理性、符合家族目标和企业上市目标的家族信托方案,我们也期待国内资本市场上涌现出越来越多的家族信托持有上市公司股权的案例。

新财道定位于“家族财富管理系统解决方案的集成服务商”,旨在为家族客户提供设计并协助执行“个性化、专业化、系统化”的家族财富管理解决方案,由信托、保险、理财、法务、税务及财务等组成的家族办公室专业团队,全面为您提供家族保障、家族理财、家族传承、家族投行等方面的家族财富系统规划专业服务,如果您对相关业务感兴趣,请随时与我们联系。