这次真的是全面封堵!金交所之后,轮到了私募

都说911不寻常,果不其然。刚解读完金交所的14号文件,针对私募基金又来了一个重磅。

征求意见稿,但是措辞很硬。文件一共两个,一个规定,一个说明。

先看说明,这份文件中道出了前因后果,以及目标方向。

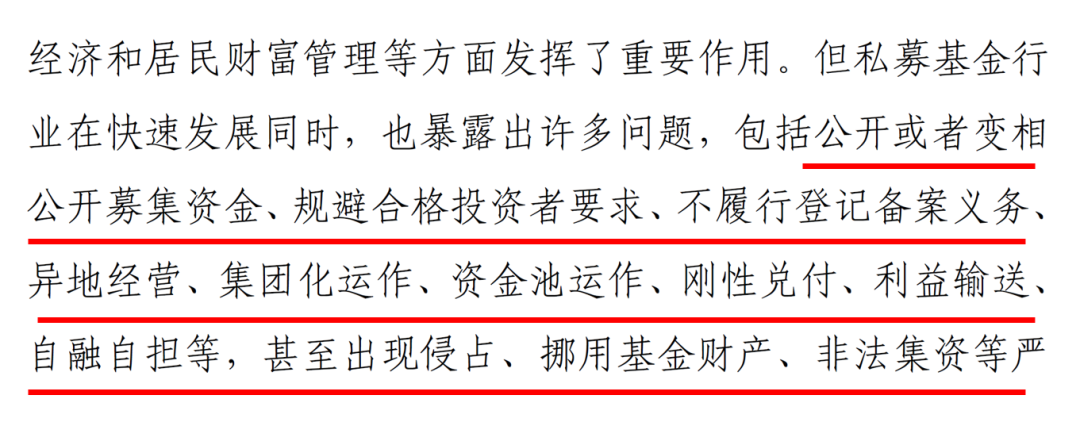

截止2020年7月底,私募基金管理人总计2.45万家,备案基金8.8万只,管理规模14.96万亿。2018年我记得是11~12万亿的规模,基本上这两年以每年平均1万亿的速度在增长。

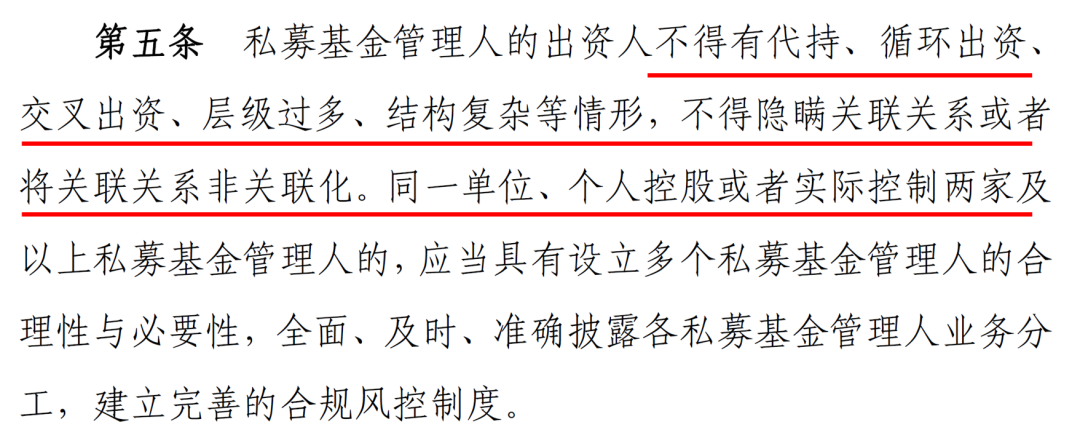

步子一大就容易扯着淡,文件直接给了定性。

写得很清楚了吧,几乎三方财富公司所有的把戏都列进去了,定性是“违法违规”,对现状的评价是“风险逐步显现”。

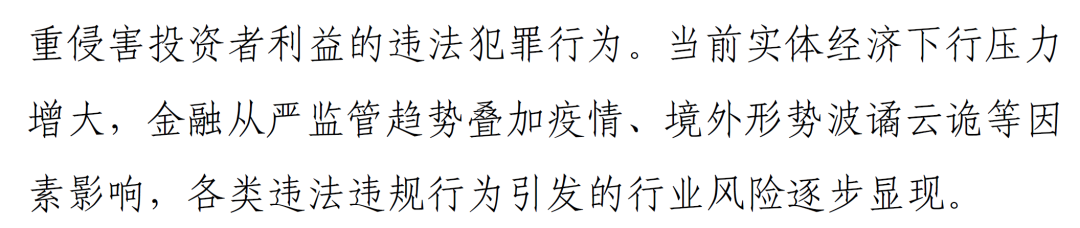

这份文件究竟针对什么问题已经不言而喻了。我希望不要有人又跳出来说,私募不会死,自媒体博眼球。再没脑子的人也不会说私募会死,毕竟这么多证券投资的占比在那里。出问题的主要是早先三方财富玩的明股实债。

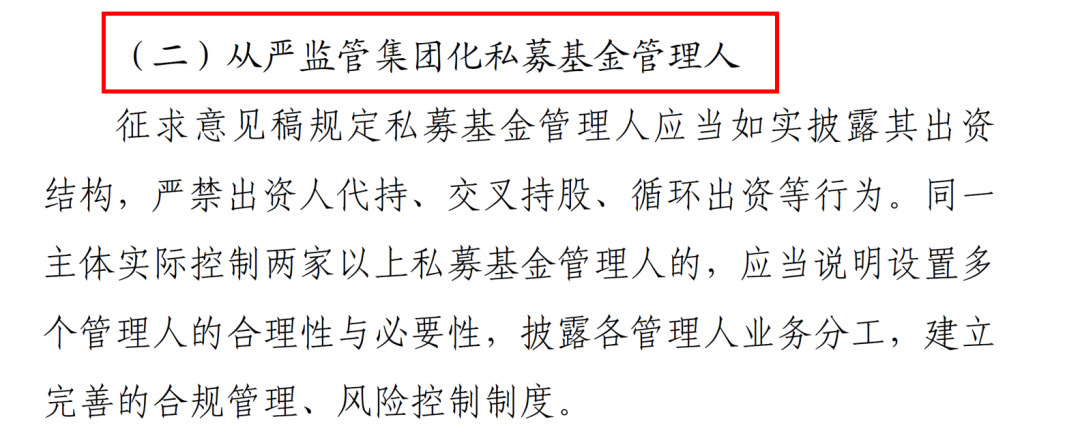

目前剩下的头部财富公司都是集团化运作,持有的资产很多,产业链很长。当资产规模和资金规模达到一定程度后,就很容易形成“内循环”。对外再加上品牌和刚兑,只要产品在发行,募集能稳定,依旧可以缔造一个大而不倒的神话。

这份说明中明确表示对集团财富公司控股之多家基金管理人的监管进一步严厉。其实在今年开始,监管部门就会定期去某些集团化财富公司检查,当然这个动作最终被宣导成“因为监管经常来,所以公司很安全。”

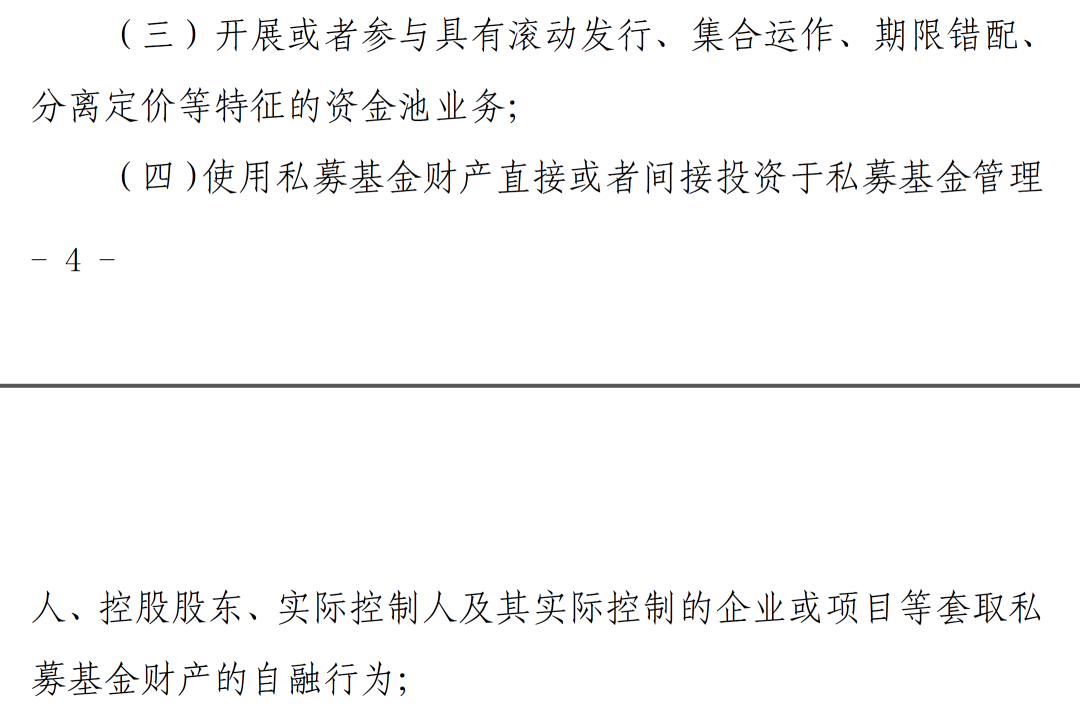

主要的问题集中在几个地方:

第一,从事借贷或者变相借贷;

第二,因为借贷业务两端的资金周期不一致,所以必定出现错配和池子;

第三,要维持池子,就必须滚动发行刚性兑付;

第四,这个过程中,局部流动性可能无法覆盖支出,因而会出现资金的挪用甚至侵占;

这四个问题,就是私募基金中明股实债留下的存量风险。增量风险原则上不大,因为在2018年7月份之后,许多明股实债停止了备案。使得三方财富公司转向金交所,并形成今天金交所大量的信用风险和违规业务。

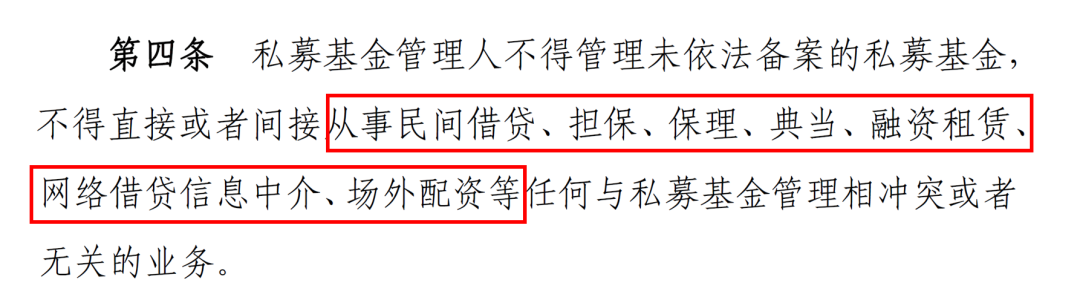

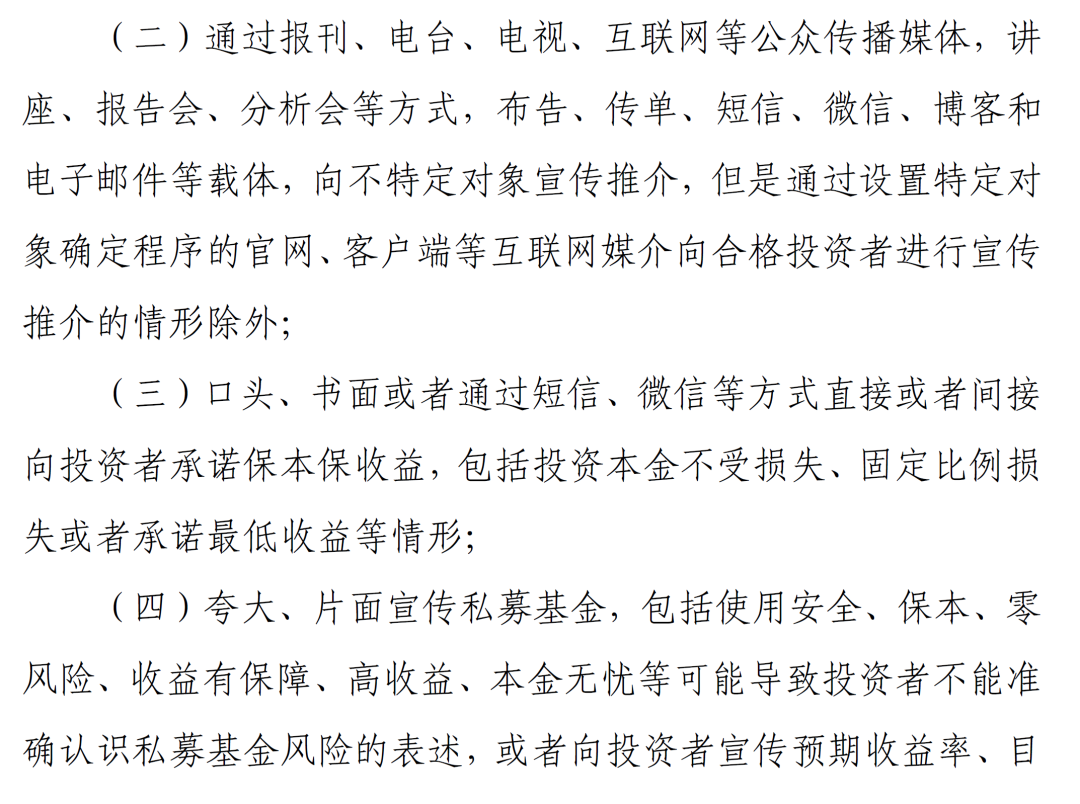

征求意见稿里明确列出了违规业务的种类。

集团化经营的三方财富层级非常更多,通过不同的管理人发产品互相对导资金,进行同一个标的的项目兑付。

对于宣传方面,大家平时也都有感觉,基本上所有的专业性都体现在朋友圈里了。还有楼宇广告等,以及今年大面积起火的直播。对不特定对象的界定是人数不超过200,不过也结合了信息技术发展和传播效率变化的场景,在后面加了个“但是”,就是要求在前对合格投资人做出认证判定后,通过官网或者app进行宣传。

很多理财师习惯在微信上开大喇叭,什么话都敢说。这块就看实际操作中怎么处罚和处理。

盘点一些常见的问题:

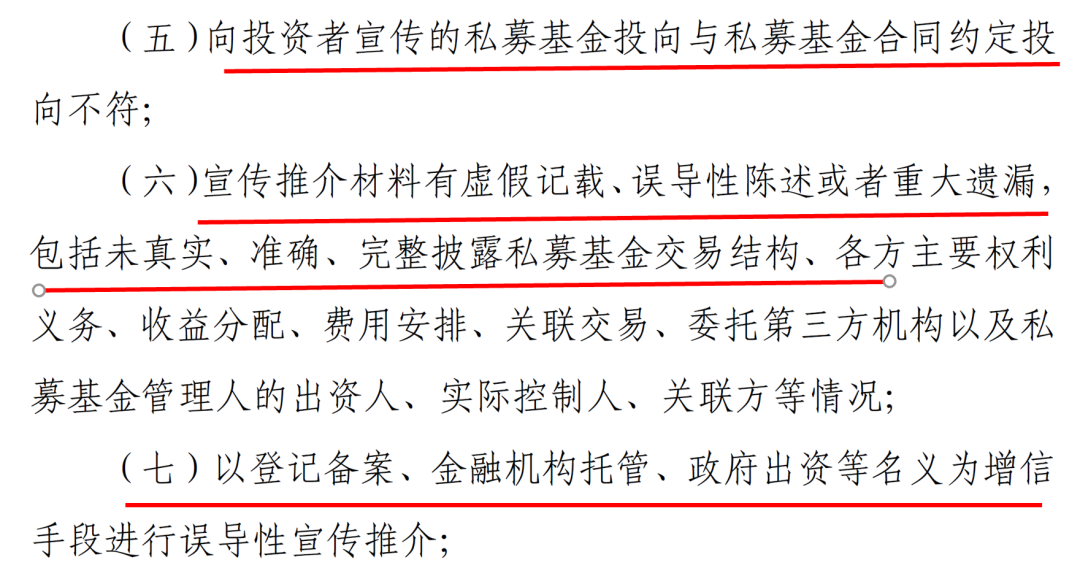

第一,告诉你投A,实际投B。比如基岩基金只投B站,但最后不知道搞了什么。

第二,交易结构和资金走向上动手脚,比如某些股权项目里必定要设计好几层结构,收一堆费用。但是这个收费情况事先披露吗?在产品推荐路演的时候有进行告知吗?

第三、关联交易,这个更加不可能在基金合同里体现了。

第四、不管什么项目都喜欢带着政府的名义,比如不留余力地宣传地方政府领导来访、接见、会谈。

再次指向了三方财富公司的自融行为。

下面这条更加有针对性。过去不少股权项目,投资人钱打进去到兑付,就没投出去过。但是过程中稳稳地拿了固定收益,这就是基金收益和投资项目不匹配的一种情况。

第二种情况是一些股权项目是赚钱的,但管理人具有信息不对称的优势,将盈利的项目做成亏损或者微盈,拿走大部分收益。

其余细节就不多做展开,原文件里写的很清楚,需要的找我来要。

总结

1-所谓的风险存量指的是明股实债部分。

2-所列的各种场景均指向民营三方财富公司。

3-大部分问题系历史遗留,至今可能还未完全解决。

4-文件并未给出如何对违反情况进行处罚和整顿的方案和措施。

5-鉴于当下三方财富公司主要自融走在金交所通道,这份文件看似严厉,心理作用大于实际作用。

具体还是等正式文件定稿,从中可以看出监管对三方财富非标清整的态度——严厉+着急。观察后续的进一步行动,理顾伙伴要尽快开始习惯轮番冲击和整顿,有条件的思考转型,没条件的思考撤退。

任何高估自己能力边界的人或者公司,最终都将在这轮行业变革中支付代价。

——END——