基金,这么卖,就快要吃人了

1

考虑到老南今天这篇,又要得罪不少人,开篇先来点搞笑的。这两天有个新闻,特别火,标题是这样的,相信大家都看过:

牛逼吧,资产翻到100万。

不过,看新闻,一定要连起来看,才好玩。

3个月前,还有这么一条:

是不是看的和老南一样,手捂菊花,笑而不语?外卖公司,真是个能化腐朽为神奇,和少林寺媲美的神秘组织:

看来,以后点外卖,一定要对外卖小哥笑脸相迎,然后要个代码,离财富自由就不远了。

那问题来了,当媒体在爆炒,外卖小哥资产翻到100万时,这感觉,是否似曾相识?

2

今天,科创板ETF开卖,热度相当高,单日认购1000亿,超过了当年沪深300ETF首发,500多亿的历史记录。

只是,大家还记得,老南在7月,曾写过《这个基金,千万别碰》,提醒大家:

科创板估值过高,今年涨了70%多,不是不能买,但不是现在。

看下“科创50”,前阵子,最低跌到1280去了,如果7月高点进去,2个月,25%没了。

然后,在某位7月,推荐大家买“科创板基金”,这几天又在推“科创50”的大V,文章后面,关灯吃面的散户,只能无奈。

为何老南,不看好当前的科创板?

大量股东,股票上市了,股价给散户韭菜抄到天上,不减持买大平层,改善下生活吗?

老南还记得,15年时候,某知名高校的EMBA班,请老南去讲课。

课后酒桌上,一个即将挂牌的老板,借着酒劲,认真和老南说:

我已经准备好了,等公司一上去,几个矿山,装进去,把股价弄高点,就把公司卖了。

你能说这些要减持的老板,是错的?

老南并不认为。做实业,的确太苦了。

公司一上市,股价抄到天上。公司股东只要把股票卖一部分,就能赚到干实业,几十年,甚至几百年才能赚到的钱,不卖是傻子啊。

关键是,谁把股价抄那么高?

所以,为何老南不看好“科创50”?

除了估值偏高,大股东减持,尤其是通过“份额换ETF”方式减持,都会对市场造成冲击。

当然,如果减持潮后,估值恢复,甚至砸个坑出来,那还是ok的。

3

回到开篇说的故事,在那篇外卖小哥的文章中,老南很认真的找了下原文,居然完全没提到,外卖小哥初期投入多少,只说18年底投入。

那是投入10万,赚到100万?还是投入90万赚到100万?这差别可大了。

按照老南的经验,记者明明知道,但故意不写的重要部分,如果照实写出来,往往会严重影响流量。

想到前几天,在网上看到的一句话:

卖方负责忽悠机构,媒体负责忽悠散户,各司其职。

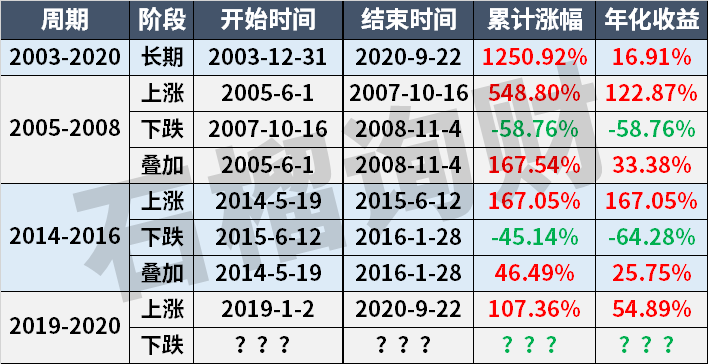

老南拉了个数据,给大家看看,WIND里的,普通股票基金指数:

为方便大家,整理成一个表格:

数据给大家总结下:

1、2003年底到今天,16年多,股票基金,长期看整体是上涨的,累计涨幅12.5倍,年化收益16.91%。基本快赶上深圳房产了。

2、几次牛市上涨阶段,基金财富效应相当惊人。但之后的下跌,40%到50%的跌幅,也相当酸爽。

3、长期看,摊平后,长期持有基金的年化收益,终究会回归均值。

4、买基金,尤其是一次性买入,还是要适当择时,避免买在高处,否则跌起来,相当酸爽。

4

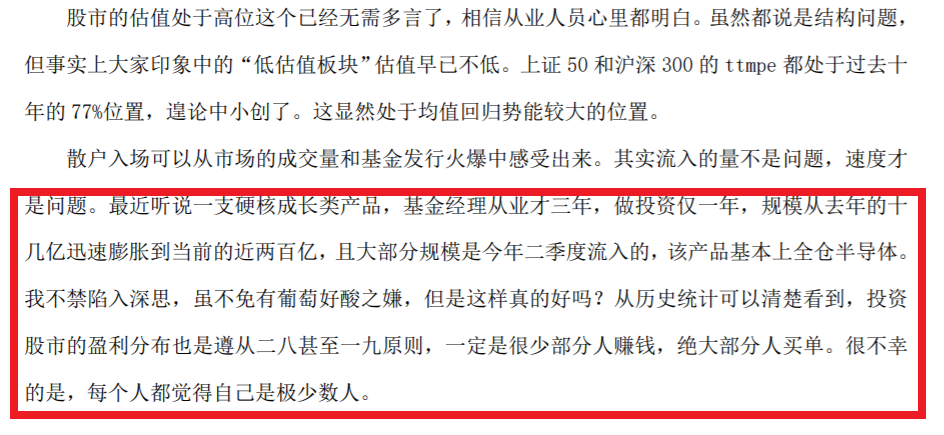

上个月,基金行业,还有个大型撕逼事件。

“长信内需成长混合”半年报里,基金经理安昀,不点名批评:

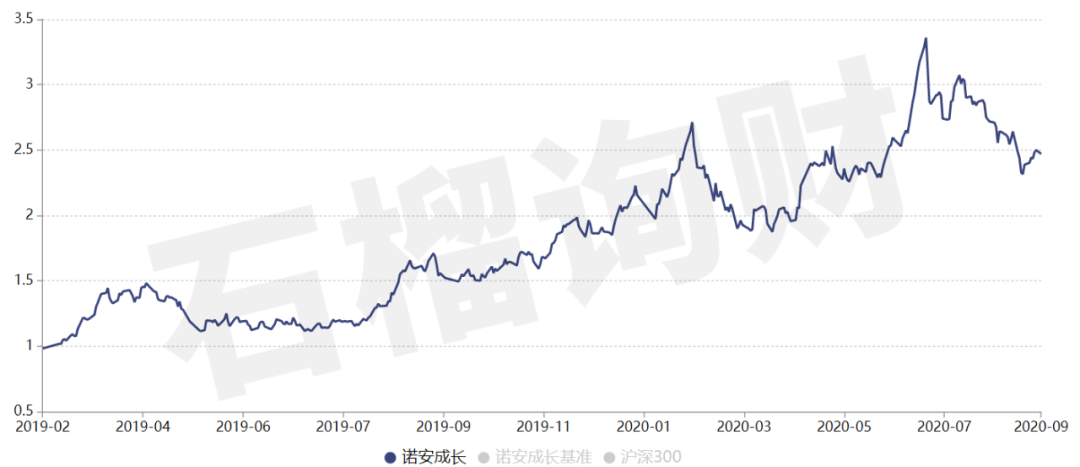

基本地球人一看,说的就是蔡嵩松,和他的“诺安成长混合”。

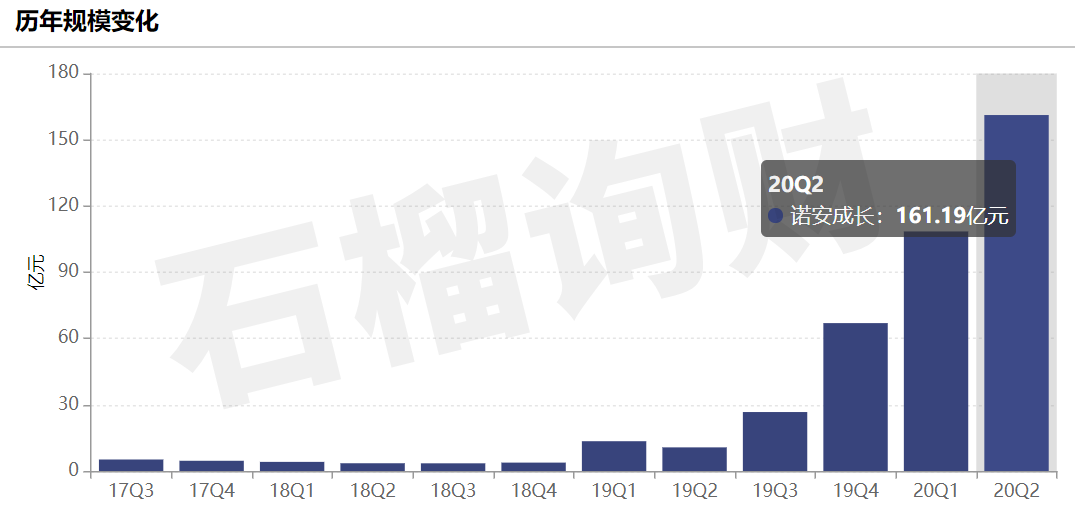

规模快速从10个亿到150多亿,19年以来净值1到2.68。然后这阵子,暴跌到2。

数据来源:wind 石榴询财

数据来源:wind 石榴询财

难道,基金经理有错吗?老南并不认为基金经理本身有错。

问题在于,明明知道这基金重仓半导体,又都知道半导体估值到天上去了,基民不懂,到处推荐的销售渠道,难道也不懂?

我相信,很多人是懂的,但扛不住这个基金历史业绩太好了,更容易忽悠,好卖啊,好完成KPI啊。

老南7月3日,《牛市又来了?》中,就提示过半导体估值过高的风险。

而这只基金,7月14日到顶,开始一路大跌。

所以,看看最近,都是什么行业的股票在暴跌,又是什么行业的股票,没怎么跌?

结

监管部门反复强调,“卖者尽责,买者自负”。

可是,真正尽责的卖者,并不多,毕竟KPI压着,是卖提成高的?还是买好的?还用说吗?

但作为买者,还是要对自己的血汗钱负责。

最后,转下老南去年底,在《2020年如何理财?》中,这张PPT,供大家参考。长期看,我们到底在赚什么钱?

-END-

作者:南小鹏,石榴询财创始人,国际金融理财师(CFP)持证人,江苏省理财师协会秘书长,畅销书《识破迷局——理财通识第一课》作者。金融投资从业17年,曾就职海通证券,国资紫金所。