“奥密克戎”扩散全球,我们的理财是否要调整?

最近几天,不少朋友都问老南,新冠变种“奥密克戎”来了,我们的理财配置,是否要调整?今天聊下。

1

开篇直接说思路:

很多时候,我们固然希望有个答案,直接照抄就好。

但基于静态预测的答案,往往如同刻舟求剑,在动态的变化中,毫无价值。

所以更重要的不是一个答案,而是一个基于动态变化的,分析框架和逻辑体系。

对“奥密克戎”也是如此。

上周看到新闻后,老南一直在刷国内外的专业分析(不含什么内容都能驾驭的万能大V)。

主要看的还是防疫、病毒、疫苗这些领域的从业者的文章。

看下来的感觉,就是:

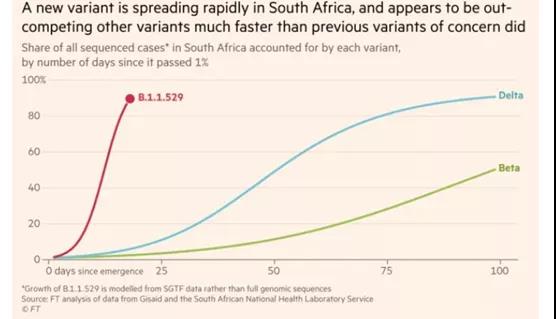

一,预计有较强免疫逃逸能力,但对当前疫苗如何,不确定;

二、预计有较强的传染力,但和之前达尔塔病毒相比如何,不确定;

三、重症率、病死率如何,不确定。

发现没,从科学上角度看,有太多的不确定,所以从决策角度而言,就要针对各种可能性进行分析。

无非就是按照好、中、差三种可能,预计在7-14天后揭晓,去评估对国内外、各大类资产的影响程度。

2

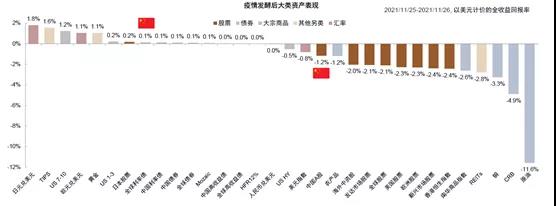

从国内而言,影响有限,毕竟当前严格的清零政策,虽有个别跑冒滴漏,但成不了大气候。

但对完全开放,仅靠疫苗来扛的海外而言,如遇到最差可能,那影响会很大。所以以色列和日本,直接封国了。

再从各大类资产角度看,A股从年初春节调整至今,目前整体估值并不高,除了新能源等少数行业比较贵,其他要不今年一直在跌,要不估值也就中位数。

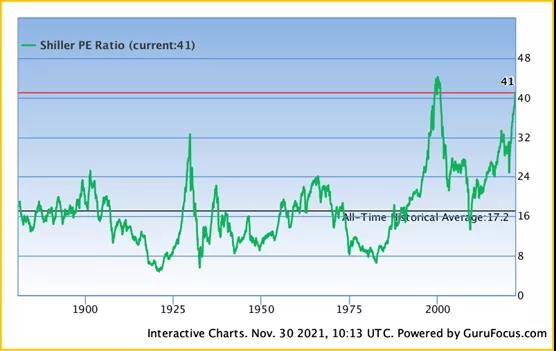

而反观美股,席勒PE来看,目前的估值仅次于98年纳斯达克破灭前了,甚至比08年次贷危机还高。也就是隐含了很高的增速,但当前美股的确奇迹般的达到了这样的增速,但这个高增速是否能持续?

尤其在美国通胀创了30年新高,美联储有可能提前退出QE的情况下。

所以,如此一整理,你就会得到一个大概的思路。

1、如果病毒较弱或一般,事件本身对A股整体冲击有限;但对美股而言有可能反而是利空,即美联储更快退出QE,抬升市场利率,利空美股。

2、如果病毒的确是大BOSS级别,那对欧美而言绝对是重创,但美联储退出QE可能会推迟,那对市场的影响,则会很复杂。

简而言之,这个事件,更多是要关注,海外市场对国内的冲击。

实际上,上周四、五两个交易日,市场的波动,非常清晰的体现了海外冲击大于国内冲击。

3

谈到这里,对我们家庭理财,资产配置而言,相信你不懂也懂了:

如你是长期定投的,该怎么定投还怎么定投,这事和你没啥关系;

如你重仓的产品,底层股票和海外关联度很高,那还真要重视下这事的发展;

如你重仓美股,那真要控制下仓位,或者采取短期对冲手段,密切跟踪进展。

但无论如何,从长期角度而言,“奥密克戎”更像一个短期事件冲击,本身很难导致趋势性变化。

<结>