NIFD财富管理中心主任王增武:财富管理市场新方位

作者 | 王增武 中国社科院金融所、国家金融与发展实验室财富管理研究中心主任

来源 |《中国外汇》2020年第2、3期

2019年是国内财富管理市场规范发展的第一年。在这一年中,监管政策逐步统一,市场发展逐步稳定,机构展业有竞有合,产品创新稳步推进,客户需求日益明确。2020年的财富管理市场将更加成熟稳健,可以用监管政策深化统一、市场发展开放集中、机构展业竞合错位、产品市场防范投诉、客户需求做好风控这五个关键词来加以概括。

2019年回顾:问题盘点

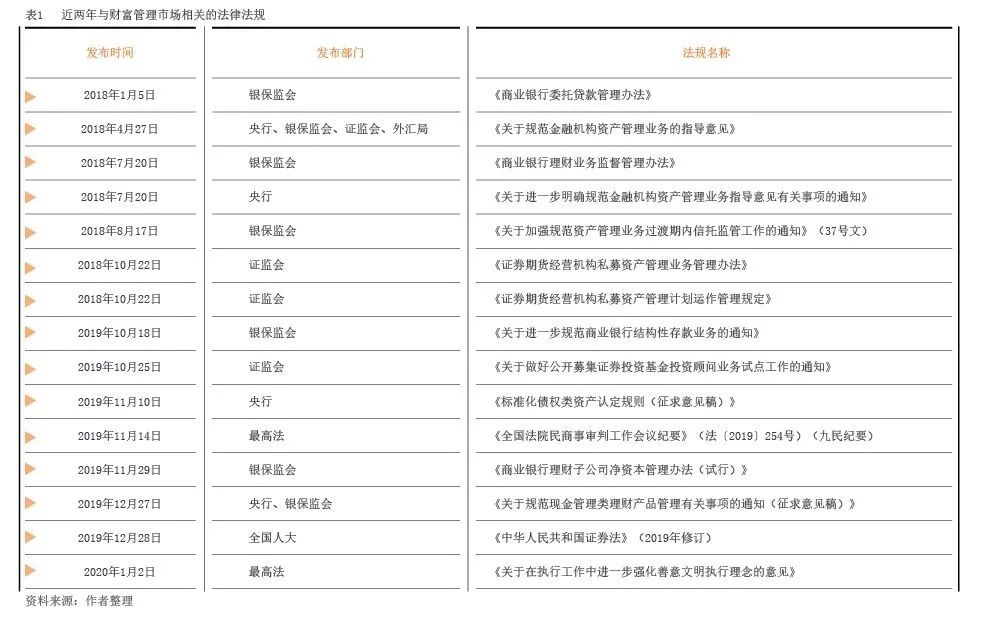

监管政策:走向统一

2018年4月,央行联合相关部委发布的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),旨在在“破刚兑”“去通道”的基础上实现统一监管。资管新规及分市场的实施细则(见表1)在合格投资者界定、产品分类以及杠杆比例约束等方面几乎相同。然而,仔细比较不同市场的实施细则可以发现,法规政策要求并未完全统一:第一,在“破刚兑”上,银行理财的“业绩比较基准”和结构性存款的“预期最高收益率”,仍有过去“预期收益率”的影子。可见“破刚兑”还有很长的路要走。第二,在“限非标”上,银行理财的非标投资对单一产品的投资比例没有约束;而证券期货经营机构(证券公司、基金公司、期货公司及其依法设立的从事私募资产管理业务的子公司)非标资产的投资对单一产品有两个25%的限制:“一个集合资产管理计划投资于统一资产的资金,不得超过该计划资产净值的25%”和“同一证券期货经营机构管理的全部集合资产管理计划投资于同一资产的资金,不得超过该资产的25%”。就此而言,在非标投资上,1个银行理财产品等于4个证券期货经营机构的资管产品。第三,在“去通道”上,《关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函〔2018〕37号,简称“37号文”)“支持信托公司开展符合监管要求、资金投向实体经济的事务管理类信托业务”,相当于放开了信托公司的通道业务;而证券期货经营机构则不得从事通道业务。第四,证券期货经营机构不得发放委托贷款,因其资金来源是“受托管理的他人资金”,而商业银行依然可以。

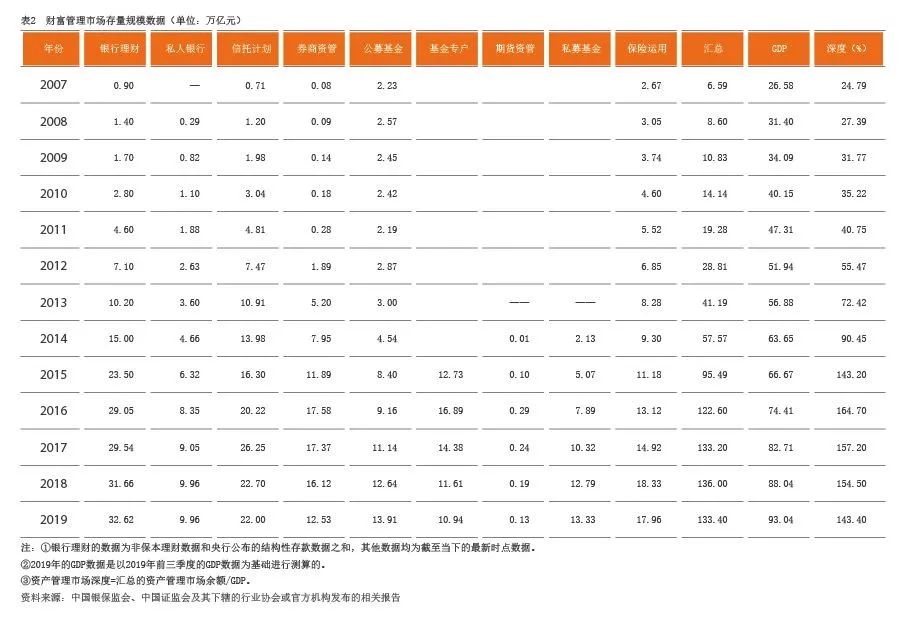

市场发展:规模小降

财富管理市场总体可分为2004年至2010年的起步阶段,2010年至2016年的发展阶段以及2016年至今的规范阶段。本轮强监管下,2019年资管市场的总体规模小幅回落,分市场规模则有涨有跌(见表2)。

具体而言:第一,存量规模汇总由2007年的6.59万亿元飙升到2018年的136万亿元,增长20倍,与GDP之比的深化程度也由2007年的24.79%飙升到2018年的逾150%;而受资管新规影响,2019年财富管理市场的总体规模为133.4万亿元,有所下降。第二,分市场而言,鉴于2018年银监会和保监会合并成立银保监会,2019年银保监会下辖的各类金融产品规模占市场总量的61.13%,连续四年上升,市场集中度进一步提高;但与过去普涨格局不同,2019年分市场有涨有跌,信托计划、券商资管、基金专户以及期货资管等存量规模继续回落,其他市场的存量规模则有所提升。

2019年财富管理市场有两个值得关注的现象,分别是对外开放和家族信托。就对外开放而言,2019年7月20日,国务院金融稳定发展委员会办公室发布的《关于进一步扩大金融业对外开放的有关举措》指出,鼓励境外金融机构参与设立、投资入股商业银行的理财子公司;允许境外资产管理机构与中资银行或保险公司的子公司合资设立由外方控股的理财公司。2019年12月20日,中国银保监会批准东方汇理资产管理公司和中银理财有限责任公司在上海(浦东)合资设立理财子公司,其中东方汇理资管出资比例为55%。就家族信托而言,目前国内已有40余家信托公司开展了家族信托业务。最高法的《全国法院民商事审判工作会议纪要》(即“九民纪要”)和强化善意文明执法理念等,进一步强调了信托的独立性原则,这对家族信托业务的开展大有裨益。

家族财富管理调查:关注风险

根据2019年对家族企业主资产配置情况和家业传承情况的调研,主要结论是,2020年乃至2020年代,“风控”仍是财富管理市场需求视角的关键词。

一是资产配置的总体格局与变化。就资产配置目的而言,2019年,财富增值、财富保值和财富传承位居前三,其次是品质生活、风险隔离、子女教育以及家业治理,移民和移居情况占比较低;就资产配置区域而言,2019年,除中国内地外,中国香港地区、美国是家族企业主首选的资产配置区域,其次是澳大利亚和英国,形成了以中国内地为主,其他区域为辅的格局;就资产配置的机构选择而言,仍以传统金融机构(商业银行、证券、保险、基金、信托)为主,新兴非金融机构(独立财富管理机构、律师事务所、家族办公室、互联网金融公司等)为辅。其中,选择商业银行的样本占比75%左右,选择证券公司、信托公司等传统金融机构的占比35%左右,选择其他新兴非金融机构占比最高不超过20%(选择有重叠)。

在资产配置类型方面,总体看有以下特点:第一,不动产配置是永恒的话题,无所谓区域问题;第二,家族企业主对家族信托的关注度越来越高;第三,私募基金和对冲基金等高风险投资受到的关注度越来越高,正所谓进入“无股权不富”的时代;第四,酒庄等新兴投资品种受到高净值客户群体的关注度越来越高。分类看,家族企业主国内金融资产配置主要集中在银行存款、股票买卖和银行理财等;国内非金融资产配置以不动产的房产为主,兼顾黄金等贵金属投资和字画玉器等投资;家族企业主的国外资产配置以不动产买卖、银行存款、股票买卖和保险产品为主,兼顾对冲基金和信托计划。

二是家族办公室备受关注。就传承情况而言,近一半的家族企业处于一代经营状态,逾1/5的家族企业处于二代经营和代际传承过程中,另有近10%的家族企业,处于职业经理人经营或其他状态。家族企业主对家族信托、家族基金会、慈善基金和家族办公室的关注度均创历史新高。其中,对家族办公室的关注由去年的17.89%跃升至今年的32.14%;另外,家族宪章和家族委员会在2019年的数据中也有一定占比。

三是总体上风险意识不足。家族企业需要关注的风险,在个人层面主要有死亡风险、赌博风险、道德风险和刑事风险等;在家庭层面主要有婚姻风险、隔离风险和传承风险;在家族企业层面主要有债务风险、经营风险、资本风险、行业风险、担保风险、控制权风险、税务风险和官商勾结等。根据2019年调研的初步结果,现有家族企业对“家庭与(或)企业整体潜在风险自评”较低或居中的占比在85%以上,较高的仅为14.29%,表明现有家族企业对潜在风险的意识不足。

2020年展望:五大关键词

2020年是下一个十年的开局之年。从财富管理的角度而言,或许是新的竞争格局形成的开始。不论从供给还是需求层面,财富管理市场都到了最为关键的时刻。从2005年的《商业银行个人理财业务管理暂行办法》至今,供给端走过了十五个年头,既历经了影子银行或银行的影子等信贷扩张阶段,也有私人银行业务或家族信托业务生根发芽并茁壮成长的阶段。未来的竞争是服务的竞争,而服务的竞争靠的是人。如果说2005年至2019年为国内财富管理市场发展的第一个阶段,典型特征是保值增值;下一个十年乃至未来更长的一段时间,将是国内财富管理市场发展的第二个阶段,典型特征是家族财富传承和家族企业传承,传承的前提是保全,保全的要义则是风控。

我们用五个关键词来展望2020年的财富管理市场。

一是监管政策深化统一。未来,财富管理市场将继续在资管新规的指引下,消除监管叠加或监管空白,早日实现统一监管的大业。同时,信托制度还需进一步完善,如信托的登记制度和税收制度等。“破刚兑”需要思考两方面的问题:打破关于“破刚兑”的文化属性问题,自古有之的“官利”制度便是具有刚兑性质的,那么能否真正打破“刚兑”文化,此思考一。还有一种理解,“破刚兑”与投资者教育之间存在正相关关系,投资者素质不高,刚兑就难以破除,因此,要想实现“破刚兑”,必须要先做好投资者教育,此思考二。

二是市场发展开放集中。显然,财富管理开放的步伐不会放缓,未来的竞争格局不仅是国内参与机构之间的竞合,更多的是境内与境外机构之间的竞合。回望2008年这一分界线,之前财富管理市场做得更多的是与资产管理相关,之后做得则更多与信贷投放相关。就提高资产管理能力的角度而言,中国财富管理市场错过了一个宝贵的发展周期。而在与外资的竞合发展中,更需要的是提高自身的发展能力,即做“有资产管理能力的财富管理机构”。展望未来,国内市场在银保经营机构和证券期货经营机构方面的市场格局,将进一步分化,银保经营机构的集中度将进一步提高。

三是机构展业竞合错位。目前,财富管理的参与机构有金融或非金融机构。对金融机构无须赘述,而非金融机构,如独立第三方、家族办公室、律师事务所、移民机构等,则不同机构的优劣不同。但在非金融机构相继“爆雷”的情况下,传统金融机构将重回财富管理市场的中央。对大型集团性金融机构而言,为整合旗下财富管理业务,可借鉴三菱UFJ的横向整合策略,调整、构建组织架构,即“一个机构、一个服务、一个客户”。对中小型金融机构而言,可考虑事业部模式和市场化的“两合制”模式(源于两合制公司,要求其中一方必须承担无限连带责任,旨在提高零售客户的信任度);业务发展模式则可采取“咨询顾问下的经纪商模式”。而建立财富管理业务专属的IT系统,是未来的核心竞争力所在。

四是产品市场防范诉讼。最近几年,财富管理市场的产品,“净值化”或许是创新点之一。未来,从机构展业的角度看,对普通客户的服务策略是“净值化+标准化+线上化”,对高净值客户的服务策略是“定制化+个性化+线下化”。2020年及今后一段时间,财富管理的参与机构要重点防范投诉风险,一是“破刚兑”下的理财产品投诉问题。2008年的殷鉴不远,如何应对本轮投诉问题,是决定“破刚兑”能够实现的关键一环。二是家族信托的诉讼问题。2012年至今,家族信托业务开展已接近十年,未来势必会出现一些诉讼。如何在参考国际经验的基础上做好国内家族信托业务的诉讼应对,是影响国内家族信托业务发展的重要节点。

五是根据客户需求做好风控。从调查来看,可以得到一个初步的共识:家业治理中的风险控制是家族企业主目前存在的主要问题。具体而言,第一,资产配置目的将会以家业治理方面的“股权重构”和“风险隔离”为主;第二,家族企业主在传承方式的选择上正慢慢倾向家族办公室和家族信托;第三,家族企业主对风险的意识和认知都明显不足。事实上,在提高资产管理的同时做好风险控制以及家业治理中的风险对冲,应是财富管理市场2020年乃至2020年代需求侧的重心。无论是高净值客户、家族企业主,还是普通投资者,都要建立并深入分析个人、家庭乃至家族的生命周期资产负债表,从中分析潜在的金融需求和主要风险,并通过现有的金融制度或金融服务,在满足金融需求的同时对冲潜在风险,以便未来能“风(风险)平浪静”。

“沉舟侧畔千帆过,病树前头万木春”。在需求的推动下,2020年的财富管理市场将在监管逐步统一、市场逐步融合、机构逐步规范、产品逐步创新、客户逐步成熟的格局下,向着辉煌迈进。

-End-