私行观察 | 解读私人银行跨境服务大趋势

作者:文 婧

在2020年年报中,招商银行首次提出“打造大财富管理价值循环链”。对于这一崭新的概念,在2021年6月召开的招商银行2020年度股东大会上,行长田惠宇进行了进一步的解读:招商银行正在向银行3.0模式探索,即“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”。要稳步迈向银行3.0模式,构建满足高净值客户“个人-家庭-企业-社会”多元需求的服务体系,一直稳坐中国内地私人银行界头把交椅的招商银行私人银行还有一个“秘密武器”,那就是它的境外联动平台。招商永隆银行私人银行作为招商银行私人银行境外联动平台不可或缺的一环,正在打磨突出特色,提升在港高净值客户服务能力。

永隆银行于1933年在中国香港设立,是历史最悠久的华资银行之一。2008年,招商银行成功并购永隆银行,在2018年,该行更名为“招商永隆银行”,目前,招商永隆银行于中国内地、香港、澳门及海外设立机构网点,包括招商永隆银行私人银行中心逾40家。《家族企业》杂志日前得知,这家同时拥有本土血缘和全球视野的私人银行,在招商银行“大财富管理价值链”中即将起到越来越重要的作用。

机遇与发展:

深耕香港、熟悉内地、连接全球

“随着后疫情时代中国高净值人群跨境金融需求增加,私人银行客户对跨境服务的需求日益增长。这将利好中国香港的中资银行的发展。”招商永隆银行表示,香港是华人高净值人群财富管理的跨境服务首选地之一。原因主要有三点:

首先,中国香港作为亚洲金融中心,是企业及个人财富聚集地。尤其是近来中概股回归趋势明显,除了让私人银行客户有机会投资于前景理想的企业外,也意味着上市公司高管财富管理需求的增长。据悉,2021年7月6日,我国印发《关于依法从严打击证券违法活动的意见》,强调加强跨境监管合作,加强中概股监管,以及建立健全资本市场法律域外适用制度。同年7月30日,美国证监会主席发表声明表示,美国证监会必须确保赴美上市的中国企业,需要在“获得中国政府许可”条件下,才能申请在美股上市。上述政策背景再加上中国香港市场的承接能力和国际化,促成了中概股回归新趋势。包括携程集团、百度集团、哔哩哔哩等在内的多家中概股成功赴港二次上市。毕马威《中国内地和香港IPO及其他资本市场发展趋势2020年回顾》报告显示,以截至2020年12月31日全年预期的新股上市集资额计,香港交易所排名全球第二,集资总额达503亿美元,较上一年增加24%。这主要是由于多宗中概股赴港二次上市,这部分增量约占集资总额的34%。

其次,中国香港司法制度完善,且具有低税优势。据了解,中国香港司法独立,产权保障充分,有完善的法律以确保客户资料保密。同时税率低、税制简单,没有预扣税、遗产税、资本增值税、股息税及利息税,且税基认定范围在全球范围具有一定优势。截至2020年7月,中国香港共签订了43项避免双重课税协定,有关协定能通过避免双重征税为高净值客户提供税项确定性,并带来跨境贸易及投资的更佳预提税率。

第三,中国香港是中国跨境财富的流动窗口,而中国香港的私人银行能够更好地理解华人财富需求,连结本土和国际市场。据悉,自改革开放以来,中国香港一直是流入中国内地的外商直接投资的最主要来源地。中外文化交融及近百年环球财富经验,使中国香港的私人银行可以很好地满足内地客户对离岸金融服务的需求。根据相关咨询机构的报告,中国已成为全球第二大财富管理市场、第二大在岸私人银行市场。近年来,中国高净值人群投资视野日渐开阔。但与境外富裕人群不同,中国高净值客户往往希望有一个机构能够“一站式”地打理其在境内和境外的财产,因此他们需要能够理解境内外不同文化、监管和市场的金融机构。这些高净值客户基本都是企业高管或专业投资人,他们通常会期待私人银行能够为他们解决复杂的问题,包括但不限于投资方案、融资方案、身份和税务筹划、后续财产传承、个人财产与企业经营隔离以及境外股权架构等。因此,中国香港的私人银行通常“不只是一间银行”,而是要为客户提供全方位的财富建议及方案,覆盖个人投融资、家庭保障、企业服务。

而招商永隆银行私人银行秉承其“深耕中国香港、熟悉内地、链接全球”的优势,正在成为招商银行私钻客户首选的境外联动服务机构。这首先是由于招商永隆银行深耕中国香港逾88年,对中国香港的监管和市场环境较为熟悉;同时,它被招商银行收购后已经服务了招商银行客户近13年,拥有能够理解和服务两地客户需求的专业团队,这将有助于它更好地服务华人高净值人群;此外,它还是中国香港多元化金融牌照数量领先的银行集团,拥有四大多元优势,能够为客户提供联结全球市场的离岸金融服务。

四大多元优势,即多元牌照、多元服务、多元渠道和多元产品。多元牌照,是指招商永隆银行及其附属公司同时具有提供银行、私人银行、证券经纪、信托、保险、保险顾问、资产管理和物业管理等多元化金融服务资格;多元服务,是指客户个人与公司的投资、借贷、保障、传承教育、置业、资金调度等需求,均能够在招商永隆银行私人银行得到“一站式”的满足;多元渠道,是指客户可以通过“招商永隆银行一点通”手机APP+微信公众号服务+网上银行服务+电话银行服务+客户经理+线下服务网络等多渠道,获得贴心的私人银行服务。多元产品,是指招商永隆银行及其附属公司能够为客户臻选全球市场的基金、债券、信托、保险、结构化等个人理财产品和企业财富管理产品,乃至为客户创设定制化产品,满足客户的环球投资需求。

竞争与突围:

向核心客群提供核心服务

与中国内地相比,中国香港的私人银行市场竞争也不遑多让。这是由于中国香港有非常多的金融机构,全球排名前列的私人银行机构在中国香港几乎都有设点,因此招商永隆银行私人银行要想在如此激烈的竞争中脱颖而出,必须要有差异化的发展战略。

首先是核心客群的确定。作为招商银行的境外子公司,招商永隆银行私人银行的重要使命就是承接好中国高净值客户,尤其是招商银行私人银行客户的境外服务需求。据悉,招商永隆银行私人银行客户约有一半同时是招商银行私钻客户。这部分核心客群主要包括上市及拟上市公司高管、跨境企业高管、专业投资人和投资机构及离岸财产配置型客户。目前,招商永隆银行私人银行采取分层服务体系提供专业、专属的服务。私人财富管理的客户AUM(Asset Under Management,资产管理规模)门槛为港币500万元,私人银行为港币3,000万元。随着层级提升,客户可选择的投资品类、融资方式、投资收益及佣金费率都会更具明显优势。针对核心客群,招商永隆银行私人银行主要提供三方面的核心服务。

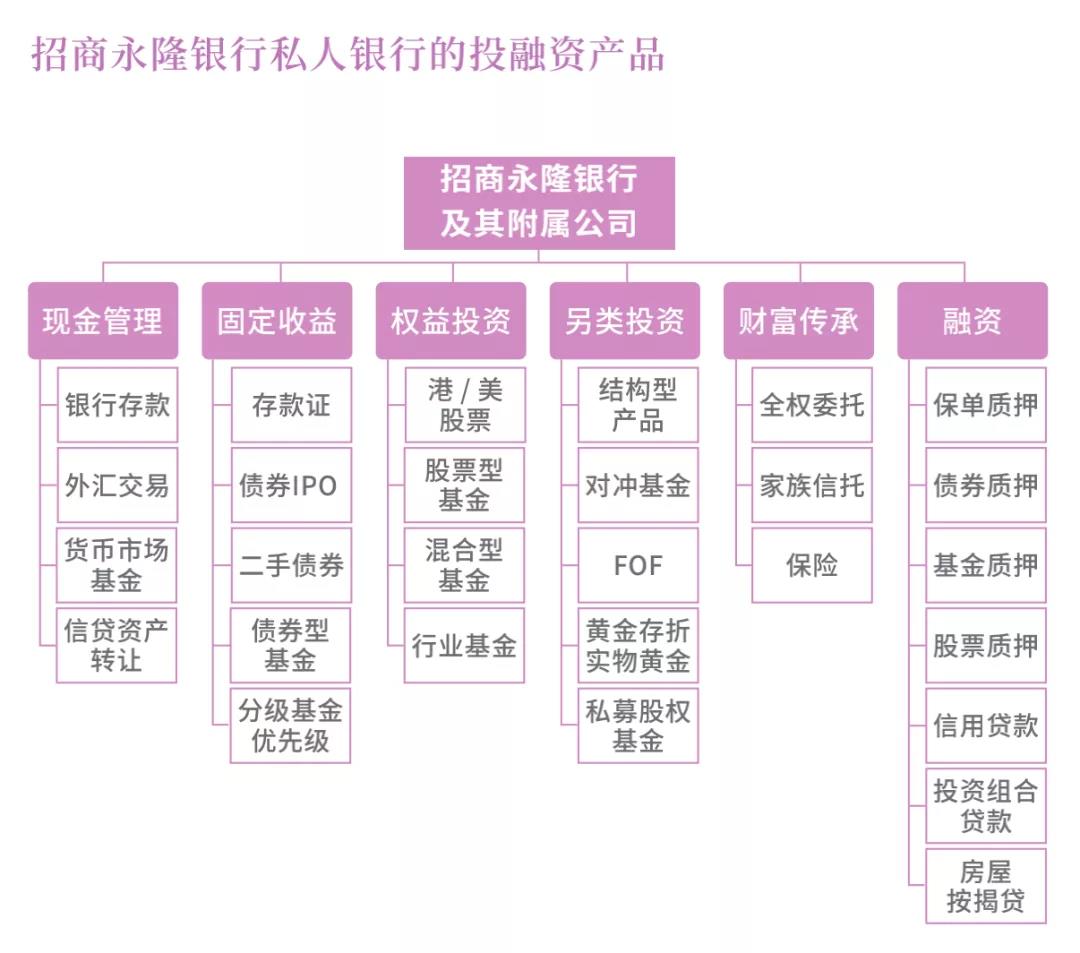

第一是财富增值服务,即为客户制定投融资方案。如图所示,中国香港的私人银行投融资产品是极为丰富的。以股票投资为例,招商永隆银行私人银行客户不仅可以投资港股、A股和美股,还可以投资其他全球主要股票市场,如英国、日本、新加坡、澳大利亚、德国、瑞士股市等。招商永隆银行私人银行可以为客户提供证券托管、IPO新股、国际配售、证券孖展(“孖展”即保证金的意思,详见“注①”)及其他金融衍生型产品。甚至可根据客户独特需求,为客户量身定制结构化金融衍生产品,如股票挂钩票据(详见“注②”)、外汇挂钩、股票期权(详见“注③”)等产品。

注 释!

①“孖展” “孖展”一词来自中国香港,英文为Margin,即保证金的意思,是中国香港对杠杆式交易制度的称呼,又称保证金交易,属于高级金融衍生产品。开设了“孖展账户”的投资者,在进行股票买卖时,可利用金融机构提供的融资额进行杠杆投资。一般情况下,证券公司或银行向投资者提供这种服务会收取一定的利息。通常情况下,机构为控制风险只为买卖部分大型蓝筹股提供此项服务,同时还会根据单只股票波动“孖展”。

②股票挂钩票据 股票挂钩票据是一种金融衍生的产品。投资者在买入股票挂钩票据时,就已等同间接沽出正股的期权。要是正股价格变动正如投资者所料,投资者便可赚取主要来自沽出期权所得期权金的预定回报。如变动与投资者的看法背道而驰,则可能要蚀掉部分甚至全部本金,又或只收到价值比投资额为少的正股。

③股票期权 股票期权是期权的一种,其标的物为股票。购买股票期权即意味着拥有以约定价格在未来某个时间买卖股票的权利。客户持有股票,可设定自己想要的卖出价格。没有触发卖出价格,可收取期权金。触发卖出价格,可赚取股价上涨收益和期权金。

*投资有风险,入市须谨慎

第二是家族传承服务,包括家族信托、保险、身份和税收筹划以及增值服务。在离岸家族信托方面,招商永隆银行拥有自营信托公司。招商永隆信托有限公司成立近50年,具有较为丰富的海外信托实战经验、内部协同效率及较强的私密性,仅2021年以来就为超过50位超高净值客户定制专业信托架构,还可以配合保险和BVI(英属维尔京群岛)账户服务。据悉,基于税收、隐私、股权安排,部分信托客户通常选择开立BVI公司账户。招商永隆银行信托客户开设BVI公司账户,在符合监管要求情况下,无需重复提供材料,最快两个月内即可完成开户。

第三是公私联动服务,主要包括上市前后的家族信托服务、个人及公司融资服务及ESOP(员工持股计划)股权激励计划等。还可以借助招商永隆资产管理有限公司,为客户提供个人+公司统筹层面的资产管理及股权安排。招商永隆银行私人银行为客户提供的ESOP股权激励计划,既可以提供全周期的ESOP解决全案,达成特定税务、股权目标,还可以依据客户企业特征及股权安排,适配认股权信托(详见“注④”)、股份激励信托(详见“注⑤”)或限制股份单位信托(详见“注⑥”)等ESOP信托形式。

注 释!

④认股权信托(Share Option Trust) 公司允许被选员工用预定的股票行权价格购买公司股票,通常行权价格会低于市场价格;公司将授予认股权给被选员工,在员工行权后,由信托为员工持有认股权被行使后相应的股份;员工行使认股权后,可从信托获得股份。

⑤股份激励信托(Share Award Trust) 公司将授予股份给被选员工,由信托为员工持有授予股份归属期届满时,员工才能从信托取得被授予的股份;员工取得股票后,可享受股票增值带来的利益。

⑥限制股份单位信托(Restricted Share Unit Trust) 公司将授予限制股份单位(RSU)给被选员工,由信托为员工持有RSU相应股份(通常来说,1个RSU=1股);归属期届满时,员工从信托获得被授予的相应股份;员工取得股票后,可享受股票增值带来的利益。

*投资有风险,入市须谨慎

事实上,招商永隆银行私人银行的公私联动服务正与招商银行今年提出的“链接居民财富管理需求和企业多元化融资需求”的私人银行服务新生态异曲同工。这种为私人银行高净值客户打造的“个人-家庭-企业-社会”多元服务体系,既帮助家庭成长,又支持实体经济发展,赋能新动能企业创新,助力企业回馈社会。因此,招商永隆银行私人银行的公私联动服务可以说是以私人银行客户需求为核心,打通个人账户、公司账户和信托账户的全业务范围,构建一个融合零售金融、财富管理、公司金融、投行服务的金融生态。

未来与展望:

在复杂多变的环境中坚持简单逻辑

在2020年报致辞中,招商银行行长田惠宇将当今复杂多变的国际环境形容为乌卡时代[即VUCA,指的是易变不稳定(volatile)、不确定(uncertain)、复杂(complex)、模糊(ambiguous)]。在田惠宇看来,世界越趋于复杂和不确定,越应在复杂中坚持简单的客户逻辑,以“人+数字化”打造服务优势,以开放融合拥抱不确定性。

面对未来,招商永隆银行私人银行也是如此。招商银行提出核心愿景是为客户创造价值,对此很重要的一个反映就是客户资产管理规模,这是银行进行客户服务的基础,因此,招商永隆银行也遵循母行招商银行3.0模式的指导,以AUM为纲,首先致力于做大规模。据悉,招商永隆银行目标与母行一致,即“双A系数”达到1.5。“双A系数”即“零售AUM/总资产”,是衡量银行轻资本转型的标尺。在过去的三年中,招商银行的“双A系数”从2018年的1.01提升到了2021年一季度的1.11。

招商永隆银行私人银行提升AUM规模的举措主要包括以下四点。

首先,打磨好几个拳头服务,包括环球证券服务、境外信托、ESOP股权激励计划等,这些是吸引上市及拟上市公司高管客群的重要产品。

第二,发力打造产品平台,加速新产品创设。现在,招商永隆银行私人银行上架的基金数量属于香港同业领先地位,但结构化产品数量还有待提升。下一步,招商永隆银行将进一步丰富结构化和资管产品,并通过自有子公司招商永隆资产管理有限公司,做双向跨境的投资安排。

第三,进一步发展融资特色优势,提升高净值客户跨境融资体验。据悉,跨境融资服务是招商永隆银行私人银行吸引客户的拳头服务,招商永隆银行的存款占比较高,低息资金较多,因此可以提供的融资成本费率比中国香港市场上其他金融机构更具竞争力,在目前市场普遍低息的大环境下,如果可以为客户提供较低融资成本的资金,则能够帮助客户获得更多市场机会。

最后,在数字化转型方面,招商永隆银行将对标招商银行,不断优化和提升其“招商永隆银行一点通”手机APP的客户体验。据了解,中国香港的数字化水平整体上低于中国内地,因此当承接境内高净值客户的境外服务需求时,招商永隆银行私人银行十分关注客户的使用体验,经过多年来的提升和优化,“招商永隆银行一点通”手机APP的客户体验目前在中国香港的金融机构中可以说是名列前茅。

进入2021年,中国多家商业银行纷纷提出要转型为财富管理银行,并将私人银行作为发展重中之重。而早在多年前,私人银行业务就已经成为招商永隆银行五大重点业务之首了。为什么招商永隆银行能够如此“先知先觉”呢?这还要从它的零售客群结构说起。

纵观招商永隆银行的零售客群结构,不难发现其明显的“倒金字塔”特征:2020年,招商永隆银行私人财富管理(月均资产500万港元以上)层级以上客户AUM占比约70%,更是贡献了几乎全量的新增AUM。这种“倒金字塔”型的零售客群结构,决定了招商永隆银行要走上采取利用自身优势、主攻高净值客户的发展之路,并由此带动全行整体业务发展。

据介绍,下一步,为了扩大客户数和AUM规模,招商永隆银行私人银行在承接和满足境内高净值客户跨境金融服务需求的同时,也将进一步拓展香港本地客户,并依托数字化转型提升线上获客的能力及客户体验,力求为高净值客户提供“个人-家庭-企业-社会”方方面面的跨境财富管理方案。

(本文详见于【《家族企业》杂志2021年9月刊】 未经本刊授权,不得转载;经本刊授权转载的,请注明来源。)