客户经理:科学管户看这里!| 岗位提升

Q:客户太多管不过来怎么办?

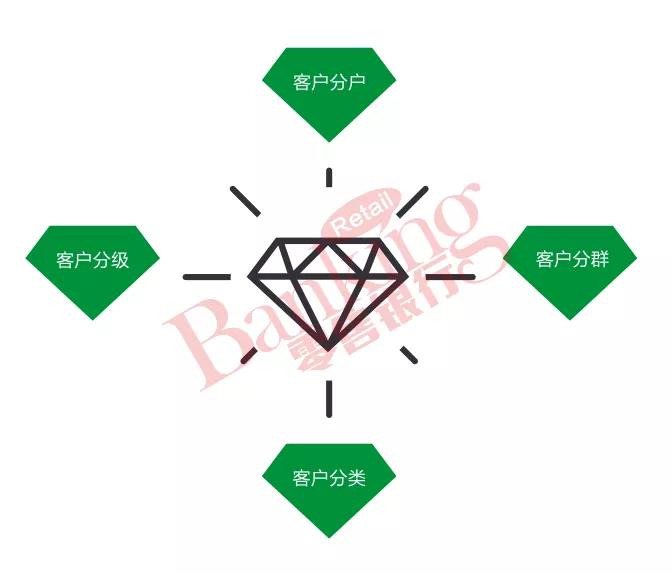

A:可以试试“四分钻石模型”客户管理方法:

简单来说,“四分钻石模型”就是:客户分户、客户分层、客户分群、客户分类。对不同的客户进行分类、分层、分群、分级挖潜,为之后的营销工作打好良好的基础。

【客户分户】

“客户分户”是一种创新维护客户的方式,能够有效拓增客户资源、筑宽基础客户、筑强中高端客户,筑大高端客户。

客户分户的本质是做到“人人要管户 ,户户有人管”。即分户到人,内外联动,职责明确,实现客户100%对接。客户分户的标准大致如下:支行根据实际客户情况分配给对应的客户经理,为了保证客户维护的充分,每位客户经理分配的客户数不宜过多。

客户分户是“四分钻石”模型的基础,只有保证客户有专人对接维护的基础上,后续,分层、分类、分群工作才可以推进下去。

【客户分层】

如今的客户分层,不能局限在客户资产水平和规模大小上,还可以从客户的年龄、职业、家庭情况、风险喜好、购买理财产品数量(金额)和频率等多维度、多角度进行更全面、立体的划分。

在大数据支持下,还可以通过客户贷款、信用卡使用情况,以及客户性别、爱好、收入、家庭、职业、投资偏好、业务需求等内在属性信息,构建更为完整全面的客户画像,从而帮助银行迅速、有效、精准地识别客户需求。

【客户分类】

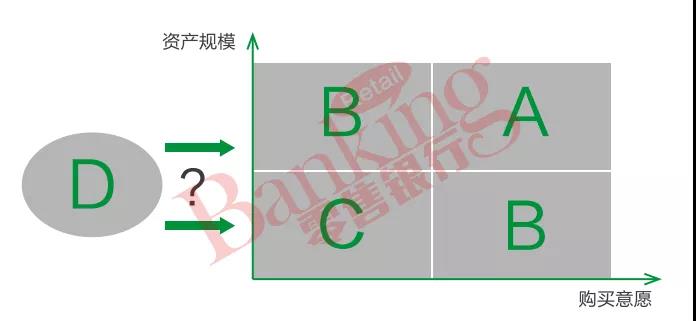

客户经理可以将存量的客户,根据资产的总量和客户的购买意愿(近期购买产品的频次)等维度,将客户进行梳理,分成A、B、C、D四类,针对每类客户在维护方式、维护频度、维护内容等方面,采取差别化的服务跟不同的营销策略(如表1所示)。

A类客户:客户的资产总量大且购买意愿较强,能在短期内可以实现销售的客户,排名靠前的高端客户,约占管户总量的20%;

B类客户:约占管户问题的30%客户的资产总量中等,有一定的理财产品购买意向的客户;客户的资产总额较大,理财意向不明显的客户;

C类客户:资产质量一般,理财意向也一般的客户;

D类客户:尚未了解具体资产总量与理财意向的、有待盘活的客户。

客户经理应当对分类的客户提供不同类别的服务,并按照相关要求设置服务的具体方案及流程(如表2所示)。

①银行可以对分类的客户制定差别化定价策略。

在此基础上,对不同等级的客户,根据资产水平、贡献度等标准,实行递减定价策略。在现有的VIP客户费用减免项目基础上,建议增加一些低成本却能换取客户良好体验的项目,尤其是对一些客户使用频次较高的项目进行费用减免。如跨行取款手续费、网银跨行转账费用、短消息服务月租费等。

②提供差异化的增值服务。

可以根据客户之前购买的理财产品组合,向客户提供适合他们的家庭金融方案、财富管理分析,为客户提供长期资产规划的最优配置建议;

并且还可以根据客户级别赠送礼品、减免相应费用,为客户提供优先购买热销产品的权利等手段,增加客户对银行的黏合度和贡献度。

③提供多元化产品支撑。

可以从三个方面着手:

一在产品品种上实施创新。紧跟市场导向和客户需求,加大经费投入,加快新产品的研发,满足客户多样化和个性化需求。

二在产品订制上实施创新。根据个人金融资产不同作为定制标准,如对私人银行客户定向发售专属产品。

三在产品组合上实施创新。围绕客户和市场,增减产品线的长度、宽度、深度和产品线的关联度,使产品组合达到最佳状态,更好地满足客户的个性化需求。

【客户分群】

“物以类聚、人以群分”。客户经理可以根据客户的年龄层次、职业、专业市场、兴趣爱好分成不同类型,并根据不同的客户群体,策划特色客户关怀活动,活动中可以灵活植入产品营销,提高营销成功率,增加客户黏性。

如针对老年人客户群体,可以设计专门的活动方案(如表3所示)。

通常客户经理手头上会有很多客户需要日常维护管理,有时候耗费了很多精力去维护,但是效果却一般。今天跟大家分享的“四分钻石模型”,主要就是帮银行以及客户经理解决管户难的问题。

与其眉毛胡子一把抓,不如有针对性、策略性地对不同的客户进行分类、分层、分群、分级挖潜,进而通过调整客户结构,挖掘客户需求。

这样不仅能够帮助网点建立全生命周期的客户维护模型,还能帮助客户经理提高客户体验满意度、客户交叉销售率,增加客户黏性。

这么实用的客户管理策略,大家赶紧在日常工作中用起来吧!

本文首刊于《零售银行》,原标题《如何利用“四分钻石模型”进行客户管理?》,有删改。